算力核心赛道:高速光模块产业链全梳理

热门主题产业链

据近期供应链消息,海外26年1.6T光模块的需求指引或再度上调,部分客户提前锁定明年产能。

主要系GB300与后续Rubin平台加速部署,AI训练与推理网络带宽需求快速增长,1.6T产品进入量产放量,在硅光渗透率提升下26年产能规划有望超预期。

另据产业链反馈,上游物料的供给瓶颈将更突出,CW光源供给也较紧张,而EML光芯片此前已经历了涨价。

今年的美国OCP大会,在各家的报告中,几乎都强调了光互联的重要性,随着AI芯片互连数量增加,未来通信互连重要性进一步提升。

光模块是AI算力产业链国产化程度较高的环节之一,本文重点解析光模块产业链核心环节。

01

光模块行业概览

光模块是光通信设备中重要的组成硬件,其功能是进行光电和电光的转换。

光模块由光芯片和光器件组装而成后被插入或嵌入到光通信设备中,用于设备的对外连接,由发送单元、传输单元和接收单元三部分组成。

发送单元:输入一定功率的电信号,经过内部驱动芯片处理后由驱动激光器或者发光二极管发射出相应功率的调制光信号,并通过光纤进行传输。

接收端:再把光信号由光探测二极管转换成电信号,并经过前置放大器后输出相应功率的电信号。

光模块行业根据应用领域划分,主要有数通市场和电信市场。

经历多年演进,当前数通市场是增速最快的市场,已超越电信市场成为光模块产业的主要增长点。

数通光模块平均迭代周期约3-4年,速率的提升推动光模块技术快速迭代。

100G从2016年开始上量到2021年有5年的生命周期。

400G数通光模块:从2020年开始进入规模上量阶段,22-24年持续上量。

800G数通光模块:面向AI和通用计算,从2022Q4开始规模化商用,2023年进入大规模交付,2024年开始成为800G光模块批量供应元年。

1.6T光模块:需求进入规模化启动阶段,部分超大规模数据中心已开始部署1.6T光模块,但整体市场仍处于早期阶段,需求尚未完全爆发。

英伟达明确了2026年将使用1.6T网卡,对应3.2T光模块需求,明确了光模块升级迭代的节奏。

在数据流量激增和网络架构演进双重驱动下,光连接技术向高速率、大容量和低能耗等方向发展演进,其中高速率是最核心发展诉求。

当前AI服务器需求持续推升800G/1.6T高速率光模块的增长动力,超大规模运营商在数据中心内部及之间的光模块部署有望继续大幅增长。

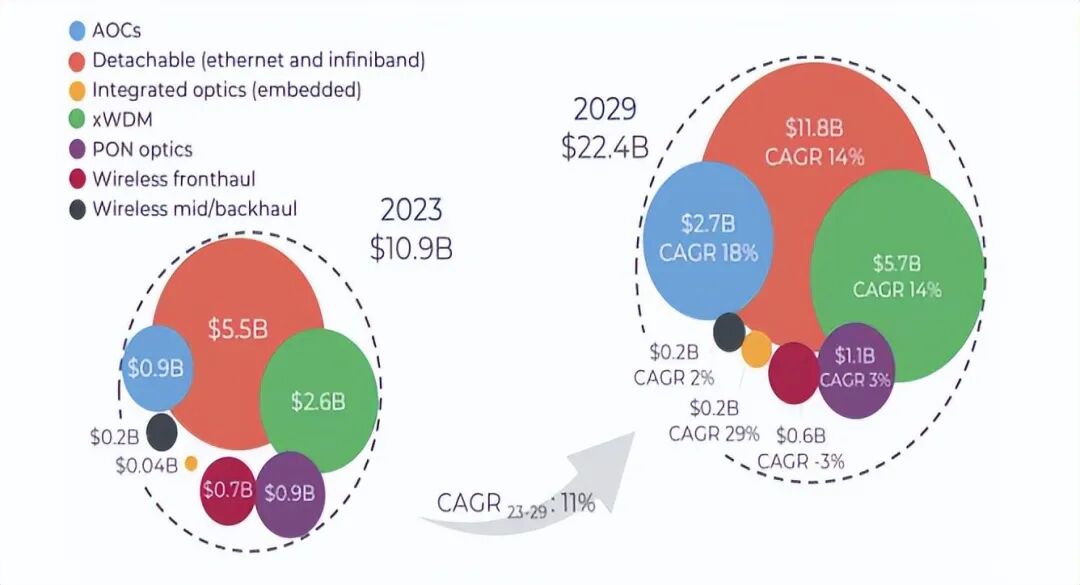

市场研究机构YOLEGroup预计全球光模块市场到2029年将显著增长至224亿美元。

资料来源:YOLE

02

光模块产业链

光模块产业链核心环节主要包括光芯片、光器件、电芯片、光模块等环节,其中光器件行业的供应商较多,但高端光器件目前仍主要由国外供应商提供。

国内厂商在光模块组装及无源器件制造领域具有较强竞争力。

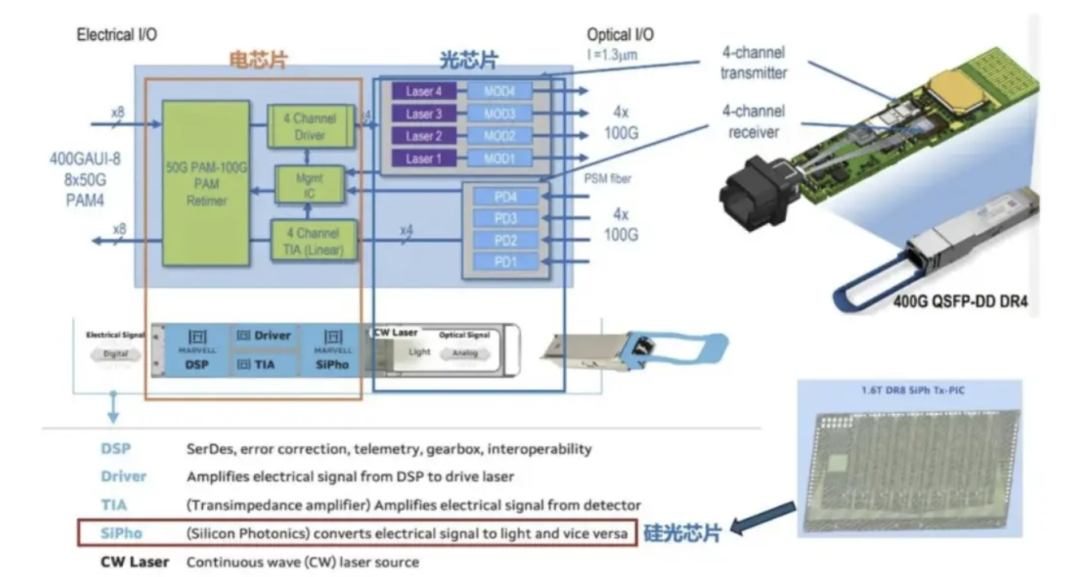

光芯片

光芯片是光模块上游实现光电信号转换的核心部件,直接影响光模块的传输速率和稳定性,其成本占比较高。

主要分为激光器芯片和探测器芯片两大类。其中,激光器芯片价值量较高。

根据数据传输速率来划分,激光器芯片又可以分为低速率产品和高速率产品。

低速率产品:主要包括2.5G和10G光芯片,已基本实现国产化。

2.5G光芯片:国内光芯片企业在低速率领域已经占据90%以上市场份额。该环节主要代表厂商有武汉敏芯、中科光芯、光隆科技、光安伦、仕佳光子、源杰科技、中电13所、三安光电等。

10G光芯片:在移动通信和数据中心市场中,国内源杰科技市占率领先,长光华芯核心产品包括100mWCWDFB激光器芯片,兼容800G/1.6T等高速率光互联场景。云岭光电、中电13所、中科光芯、武汉敏芯、光迅科技、海信宽带、索尔思、三安光电、仕佳光子等也是核心参与者。光纤接入市场相关芯片设计与工艺开发复杂,国产化率较低,国际上仅博通、住友电工、三菱电机等少数国际头部厂商能够批量供货。

高速率产品:目前海外供应商仍占据主要份额。全球光芯片中高速VCSEL芯片主要由博通供应;电芯片方面,PAM4DSP目前主要供应商为Marvell(Inphi)、博通等,呈现双寡头竞争局面。

25G及以上光芯片:国内可以提供性能达标、稳定性可靠的25G及以上高速率激光器芯片的厂商较少,主要包括云岭光电、源杰科技、武汉敏芯、光迅科技、中科光芯、永鼎股份和索尔思光电等。

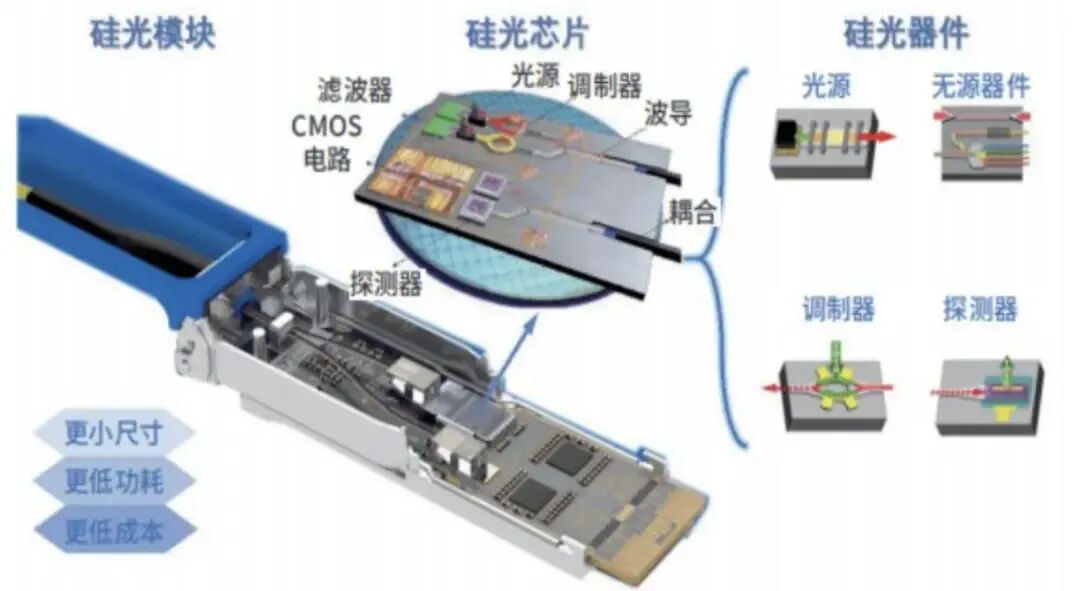

硅光芯片:当前在高速光模块、光互连等领域正迅速发展。硅光芯片是光芯片中基于硅基材料的特定技术路径,属于光芯片的子类。

硅光芯片技术较成熟,但从芯片到光模块封装工艺存在较多难点。海外英特尔、思科、博通、Marvell、Lumentum等是该领域头部玩家。不过传统的EML光芯片供应商三菱/住友/Lumentum/II-VI/博通及CW主力供应商住友/博通/古河均扩产进度稍慢。

国内厂商中,代表厂商光迅科技在400G、800G硅光芯片已具备批量能力,在OFC展上联合思科推出了1.6T OSFP-XD硅光光模块。源杰科技提供包括大功率硅光光源产品在内的多种产品。仕佳光子不同型号的CW光源在多家大厂验证导入中,已在部分硅光高速光模块中得到小批量应用,最新开发的CWDFB激光器产品在50℃下实现功率大于1000毫瓦的突破。

光器件

光器件是封装与集成的基础,TOSA、ROSA、BOSA是光模块的组成部分,成本占比约30%-40%,国产化率较高。

TOSA 光发射组件:负责将电信号转换为光信号。TOSA以激光二极管为核心光源,需满足低功耗、高功率等特性。国内厂商中,天孚通信通过高速光引擎平台实现TOSA的垂直整合,提供从无源光器件到有源封装的完整解决方案;太辰光通过收购海外资产布局TOSA相关技术,主要产品以无源器件为主。

ROSA光接收组件:ROSA将光信号转换回电信号,其核心器件光电二极管(PD)或雪崩光电二极管(APD)的技术门槛较高,国内厂商已实现部分突破。例如,天孚通信的ROSA产品线涵盖隔离器、光纤适配器等配套器件;光库科技铌酸锂调制器等产品在高速ROSA领域具有较强实力,其自主研发的AM系列高带宽模拟调制器实现规模化生产率先打破国外垄断。

BOSA光收发一体组件:BOSA集成TOSA和ROSA功能,,主要用于低速率光模块。国内厂商在BOSA领域国产化率较高,天孚通信、太辰光等企业均能提供全系列解决方案。

03

光模块竞争格局

光模块每一代技术升级往往伴随技术路径的演化,引导竞争格局变化。

随着迭代周期缩短,带来行业技术门槛显著提升,头部厂商优势进一步凸显。

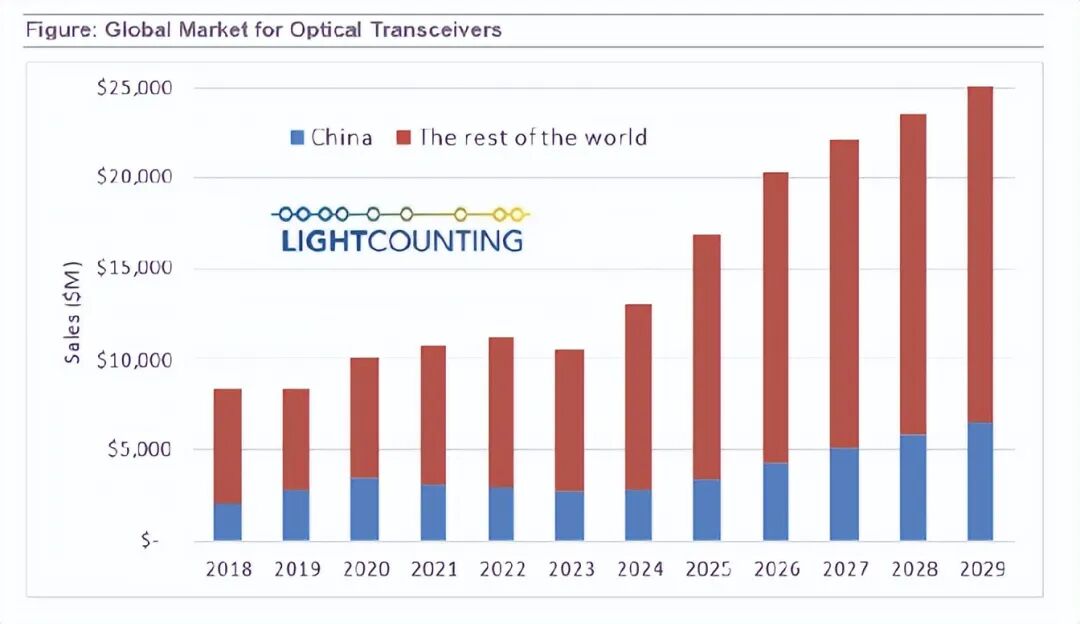

2024-2029年,中国占全球光模块总市场份额的20-25%:

资料来源:LightCounting

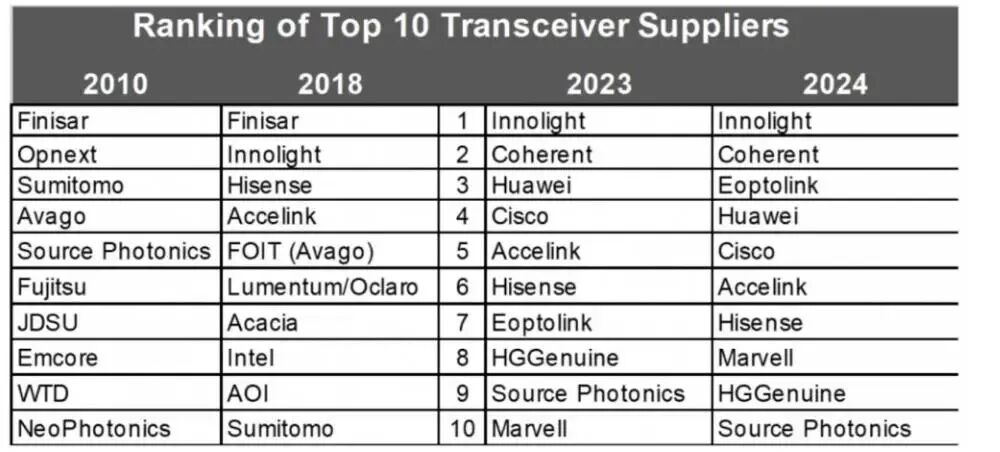

从全球光模块TOP10厂商榜单排名的变化趋势来看,日本和美国的光模块厂商逐渐退出全球市场,中国厂商的排名稳步上升。

LightCounting最新发布的2024年全球光模块TOP10榜单显示,中国厂商已在该领域占据主导地位(占7席)。

旭创科技(排名第1)和新易盛(排名第3)将其业务重点聚焦于服务北美云公司,专注于高速以太网光模块这一增长最快的细分市场。华为排名第4,光迅科技、海信宽带、华工正源分列第6至9位,索尔思光电位居第10。这一格局充分展现中国厂商在全球光模块市场的主导地位。

全球前十大光模块厂商变动情况-我国光模块厂商份额始终较高:

资料来源:LightCounting

04

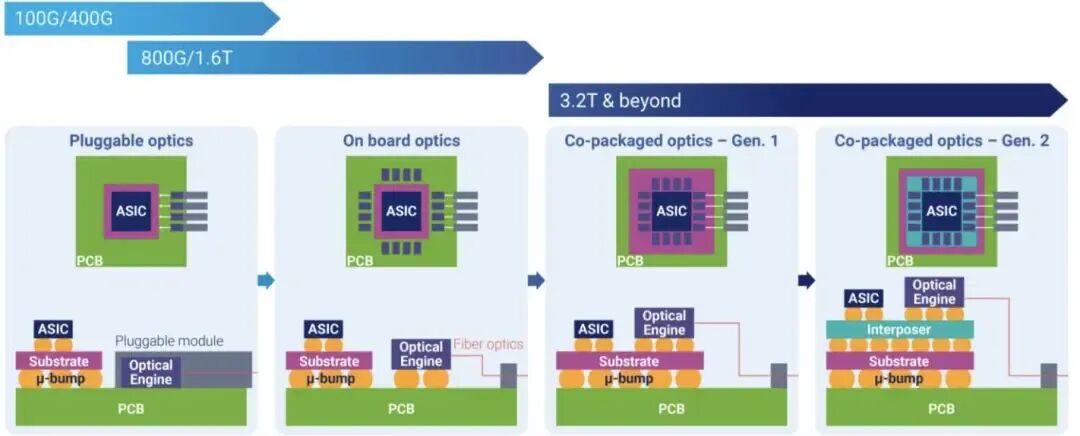

CPO:光互连新技术

随着数据传输速率从800G向1.6T、3.2T升级,传统可插拔光模块方案中,电阻损耗和热效应均呈现指数级增长,LPO和CPO技术在功耗及成本上也各具明显优势,有望成为未来数据中心互连的重要解决方案。

在CPO(光电共封装)技术中,光学组件被直接封装在交换机芯片旁边,进一步缩短了光信号输入和运算单元之间的电学互连长度,在减少信号损耗问题的同时实现了更低的功耗,还有助于缩小设备体积,使得数据中心的布局更加紧凑。

其核心是使光信号和电信号在同一芯片上进行转换和处理,以降低信号损耗。

CPO光模块的功耗相对最具优势:

此外,CPO光模块还能保持较长的传输距离。

这一转变也标志着从传统光学模块中的“电互连”向真正的“光互连”的转变。

根据LightCounting的预测,预计到2027年CPO端口将占总800G和1.6T端口的近30%。

高速光模块向CPO迭代的技术路线:

CPO产业链玩家主要包括交换芯片、交换机、硅光代工厂、终端用户等主导CPO市场。

当前海外大厂引领CPO产业发展。CPO的需求主要集中在海外,博通已交付业界首款51.2TCPO以太网交换机Bailly;迈威尔将CPO技术集成到下一代定制XPU中,提升AI服务器性能;英伟达加速CPO技术进程,并在GTC大会上发布了3款CPO交换机。

国内众多厂商积极布局CPO技术:据不完全统计,光通信产业链厂商中,联特科技、中际旭创、通宇通讯、中京电子、天孚通信、新易盛、光迅科技、德科立、亨通光电、华工科技、剑桥科技、博创科技、铭普光磁、腾景科技、汇绿生态等多家已经开始布局CPO相关技术研发或业务;太辰光布局保偏MPO和光柔性板;源杰科技和仕佳光子均已布局大功率CW光源;罗博特科子公司ficonTEC布局硅光耦合及封装设备;锐捷网络、新华三等发布了业界领先的CPO交换机。华为、腾讯、阿里等大厂均在储备或采购相关设备,部分已应用于超算等市场。

05

硅光技术

高速光模块的应用导致网络设备功耗大幅增加,硅光等新技术加固护城河。

硅光模块通过光子集成技术将光学元器件集成在一个单片之中。在高速率传输网中,硅光模块优势明显,具有低功耗、低成本以及小型化等优点。

当前800G光模块已大规模应用,1.6T光模块进入放量期,硅光方案成为1.6T的主流技术路径。

目前由于良率和损耗问题,硅光模块方案的整体优势尚不明显,在功耗、速率、成本、体积四个方面的突破是未来新技术发展的重点方向。

硅光模块外观与分立式模块较为类似,同为可插拔的形态:

数据来源:Mravell《Silicon Photonics Comes of Age》、熹联光芯

硅光工艺设备厂商中杰普特自主研发的硅光晶圆测试系统设备可全自动测试硅光晶圆内设计的有源/无源硅基光电子微器件、汇绿生态控股公司钧恒创新硅光光学耦合工艺通过自研硅光耦合设备,创新硅光光学耦合工艺,实现多通道全自动化耦合、硅光耦合及封装设备相关厂商罗博特科子公司ficonTEC生产的设备主要用于硅光芯片、高速光模块和耦合封装等领域。

此外包括包括中际旭创、新易盛、剑桥科技、光迅科技、天孚通信、光库科技、华工科技、博创科技、铭普光磁、亨通光电、汇绿生态、可川科技、熹联光芯等众多厂商参与到国内硅光模块市场中。

随着AI大模型训练和推理应用加速,数据中心对高带宽数据传输的需求呈现指数级增长,算力需求激增。光模块作为算力环节里国产化程度高、技术储备前沿的核心产品,在算力持续升级及需求大幅增长等因素的驱动下,有望迎来快速增长。

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

来源:乐晴智库精选

展开阅读全文