国产GPU产业链全景深度解析!

热门主题产业链

据上交所官网披露,沐曦集成电路(上海)股份有限公司的科创板IPO,将于10月24日进入上市审核委员会审议。

此前9月26日,另一家国产GPU公司摩尔线程已过会。

当前出口限制持续升级倒逼供应链自主化,国产AI芯片领军多点并进,头部企业已在部分场景实现性能对标。

高速运算GPU芯片作为AI芯片核心品类有望持续领跑增长,国产替代全面提速。

本文重点解析国产GPU产业链、竞争格局以及核心厂商。

01

GPU行业概览

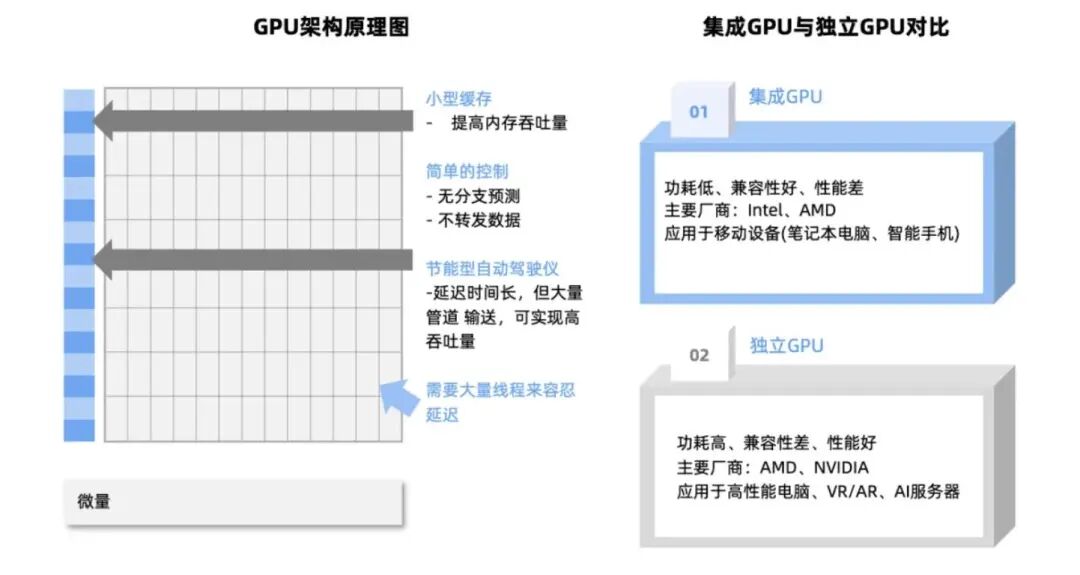

算力芯片分为多种类型,包括中央处理器(CPU)、图形处理器(GPU)、专用集成电路(ASIC)、现场可编程门阵列(FPGA)等。

GPU(图形处理器)是专门用于处理图形渲染和并行计算任务的可编程逻辑芯片。

其核心特征在于采用大规模并行计算架构,通过数千个计算单元同时执行多线程任务。

当前已成为人工智能训练推理、科学计算、数字孪生等关键领域的核心算力支撑。

根据IDC数据,训练型AI服务器中GPU的价值占比高达73%,而推理型AI服务器中GPU的价值占比约为25%。

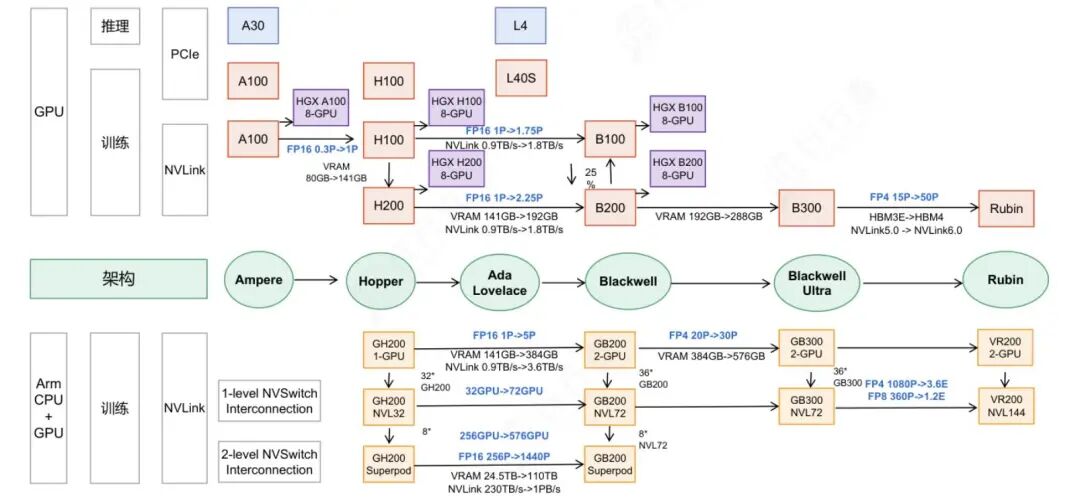

以英伟达为例,每一代GPU在计算能力、NVLink带宽和内存容量方面持续升级,推动AI训练与推理性能不断提升。

英伟达通过GH200、GB200等超级芯片及Superpod系统,实现大规模GPU集群的高效协同,支持从单卡到千卡级的算力扩展,满足大模型训练对高算力、高带宽和大内存的需求。

参考弗若斯特沙利文信息,在中国AI智算GPU市场中,数据中心GPU产品是过去增速较快的细分市场,其市场规模从2020年的82.00亿元以70.1%的年均复合增长率,快速增长至2024年的687.22亿元。

预计未来将以年均复合增长率55.7%的高增速增长至2029年的6,639.16亿元。

02

GPU 行业产业链

GPU行业产业链上游为材料及设备供应环节,主要包括硅片、光刻胶、溅射靶材、电子特气、封装材料等原材料,以及光K机、刻蚀机、薄膜沉积等设备。

IP授权和EDA:芯原股份提供GPUIP及设计服务,深度绑定本土厂商。芯原科技拥有超过1400项半导体IP授权,其中处理器IP(如RISC-V架构的CPUIP、高性能DSPIP)可用于手机、汽车、AIoT等场景。EDA领域,国内厂商华大九天、概伦电子、广立微等加速国产替代。

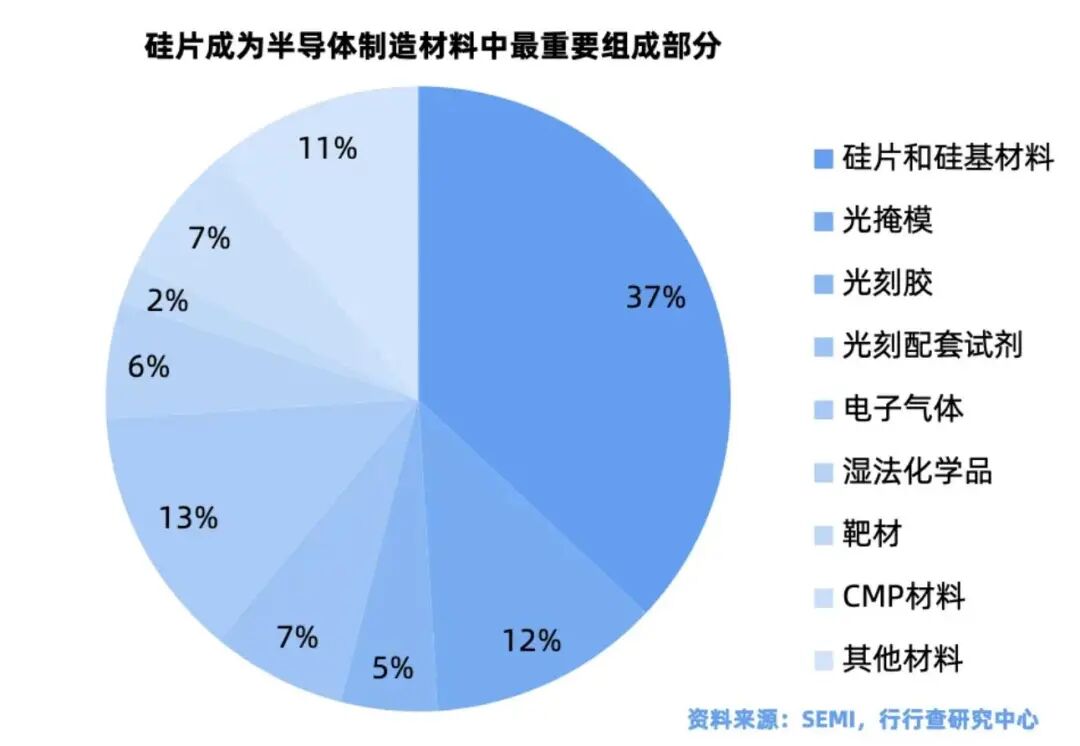

材料端:材料是半导体产业的基石,也是产业链中细分领域最多的环节。

半导体材料应用主要集中在制造和封测环节,对应两大领域:晶圆制造材料和封装材料。

硅片:中国大陆硅片供应商加速追赶,形成梯队竞争态势,主要厂商包括沪硅产业、中环股份、立昂微、中欣晶圆、众合科技、中晶科技、扬杰科技、有研半导体、上海合晶、金瑞泓、西安奕斯伟和南京国盛等。

电子特气:国内本土替代进程加快,以华特气体、金宏气体、雅克科技、中船特气、昊华科技、和远气体、南大光电、凯美特气为代表的企业在不同种类的细分气体领域皆有突破。

半导体掩模版:具有较高的进入门槛,主要厂商包括中芯国际光罩厂、迪思微、中微掩模、龙图光罩、清溢光电、路维光电等。

光刻胶市场中,南大光电、彤程新材(北京科华)、华懋科技(徐州博康)、晶瑞电材(苏州瑞红)、上海新阳、容大感光、鼎龙股份,以及广信材料、飞凯材料、雅克科技等加速国产替代。

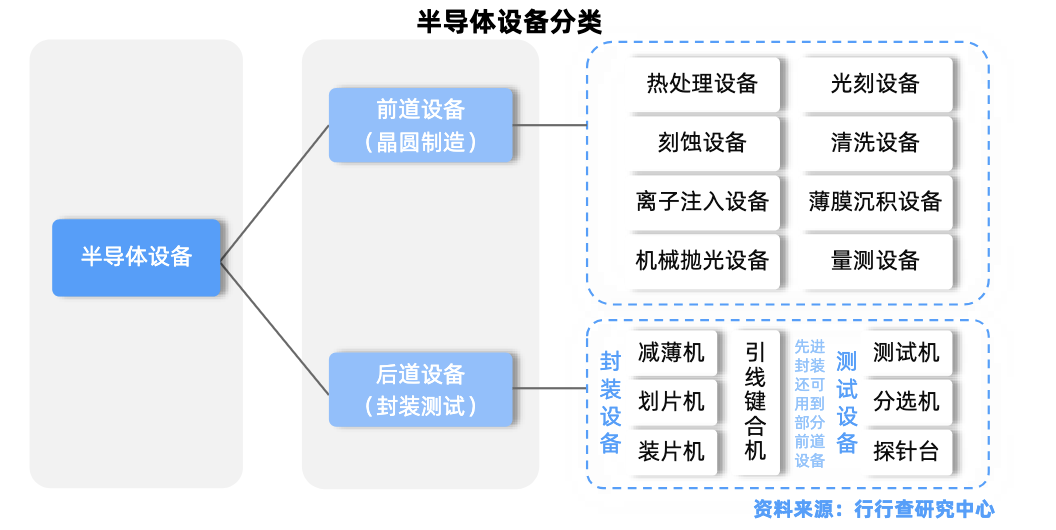

制造设备:设备环节是半导体支撑产业,也是上游空间最广战略价值最重要的部分。从细分品类的国产化率来看,我国在去胶、清洗、刻蚀设备方面国产化率较高,在CMP、热处理、薄膜沉积上近几年国产化突破明显,而在量测、涂胶显影、光刻、离子注入等设备上仍较为薄弱。

北方华创覆盖多类关键设备、中微公司刻蚀机突破亚埃级精度、华海清科、拓荆科技、盛美上海、上海微电子、屹唐半导体、长川科技、中科飞测、精测电子等厂商在各细赛道引领国产替代。

GPU产业链中游

产业链中游为GPU芯片生产制造环节,代表厂商有英伟达、AMD、英特尔、景嘉微、摩尔线程、沐曦、壁仞科技、天数智芯、寒武纪、海光信息、兆芯等。

GPU行业:主要厂商对比

资料来源:沐曦股份招股书,申万宏源、行行查

国产GPU厂商主要采用“全自研IP”与“混合IP”两种技术路线。

全自研路径以华为昇腾为代表,从指令集到计算单元完全自主设计;混合路径则是通过授权外部IP进行二次开发优化。

中国GPU市场中,华为昇腾系列芯片在AI和数据中心领域具有强劲实力。

摩尔线程以全功能GPU覆盖数据中心和消费级双市场,成为国产领军者。

海光信息凭借DCU芯片在AI加速卡市场深度绑定运营商与超算中心。

景嘉微在军用领域市占率领先,并拓展信创桌面市场。

壁仞科技、沐曦股份等聚焦高端AI训练。

砺算科技7G106芯片采用6nm工艺,性能超越RTX4060,支持端侧大模型低延迟推理,展现国产GPU在消费级市场的潜力。

芯动科技一站式IP授权和芯片定制及GPU赋能型领军企业,提供跨全球各大工艺厂从55纳米到5纳米的全套IP和芯片定制解决方案。

芯源微、燧原科技、航锦科技、天数智芯、凌久电子、登临科技等在产业链各细分环节加速布局。

除晶圆制造外,封装测试领域厂商长电科技、通富微电、华天科技、甬矽电子、晶方科技等保障芯片量产质量。

GPU产业链下游

下游是系统集成与应用拓展环节,连接产业与市场。

系统集成商包括以浪潮信息和中科曙光等为代表推出基于国产GPU的AI服务器。

应用领域,主要包括专业图形设计、游戏、科学计算、数据中心、人工智能、云计算和物联网等行业。

应用端商汤科技、旷视科技基于国产芯片开发行业解决方案,科大讯飞等企业则将国产GPU应用于教育、医疗等场景,推动技术商业化落地。

03

GPU行业壁垒

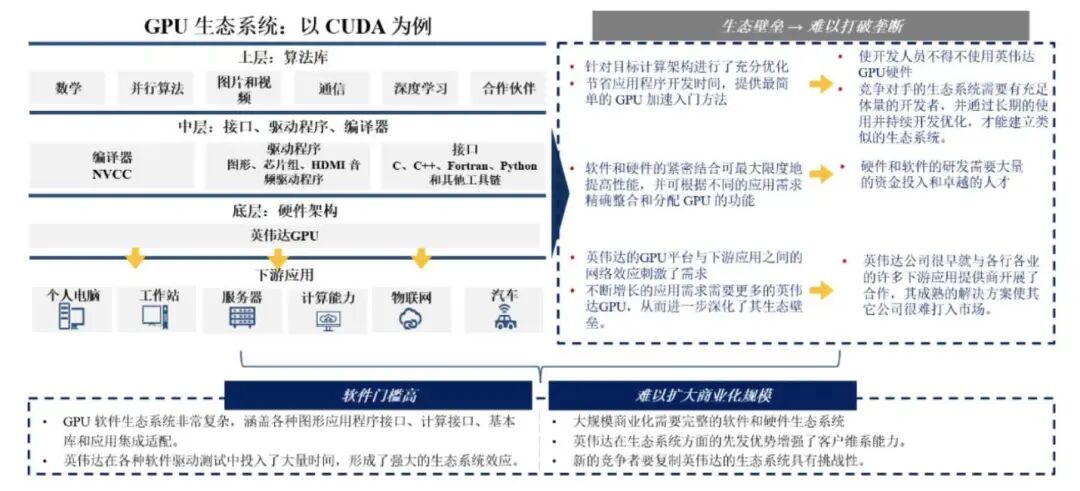

GPU作为人工智能的核心硬件,具有显著的高技术壁垒特征。

根据沐曦的招股说明书,GPU设计涉及硬件架构设计、IP/SoC芯片设计、封装设计、软件架构设计、驱动程序及基础软件等多个专业领域,从设计到量产一般需要2-3年时间。

高端GPU芯片的技术难点集中在架构设计、软件生态、先进制程和算力-带宽优化四大领域,且各环节相互制约,形成系统性技术壁垒。

架构设计的极致平衡:高端GPU芯片需在有限功耗下实现数千计算单元的高效并行调度,兼顾算力密度、内存带宽与数据流转效率,平衡图形渲染与通用计算双场景需求。

软件生态壁垒:高端GPU芯片需兼容CUDA等主流框架并构建自主工具链,解决应用适配成本高、生态覆盖不足的问题。

先进制程的突破:高性能芯片对7nm及以下先进制程、HBM显存封装等工艺要求严苛。

算力-带宽的优化:高算力需匹配高带宽显存与互联技术,避免数据传输成为性能瓶颈,同时需持续投入研发与顶尖人才储备,应对长周期、高投入的技术迭代挑战。

GPU 生态系统图:

资料来源:摩尔线程招股说明书

04

GPU行业竞争格局

当前全球GPU芯片行业呈现“一超多强、多线竞争”的格局。

英伟达凭借技术生态和市场份额占据绝对主导地位,AMD与英特尔加速追赶。

国内厂商在政策支持与国产替代需求推动下快速崛起,形成差异化竞争。

下游客户正与国产GPU公司建立更紧密的合作。从联合调试硬件、适配软件,到共同优化特定场景的算力方案。这种合作不仅带来即时订单,更让国产生态有了初步搭建的契机。

我国GPU重点企业发展迅速,在高性能计算、人工智能、军事等领域取得显著成果,逐步打破国外品牌的市场垄断。

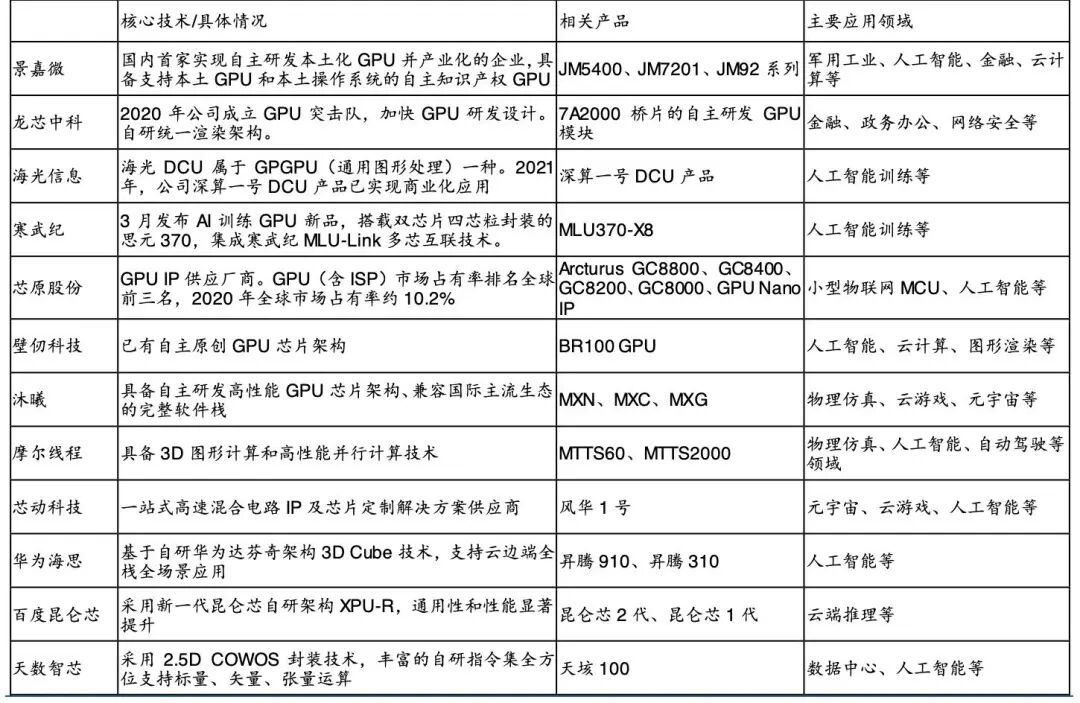

国内GPU产业链部分厂商情况:

资料来源:科创板日记

05

国内GPU代表厂商概览

沐曦集成电路(上海)股份有限公司成立于2020年9月,由原AMD资深技术团队创办,核心成员包括曾主导多款高性能GPU量产的陈维良及AMD首位华人女科学家彭莉,专注高性能GPU芯片研发。

创始人兼CEO陈维良曾担任AMD全球GPUSoC设计总负责人、通用GPUMI产品线设计总负责人。

团队平均拥有15年以上GPU设计经验,涵盖架构、芯片、软件、系统全链条。

公司是国内高性能通用GPU产品的主要领军企业之一,聚焦AI训练与通用计算GPU,采用自研GPGPU架构,兼容CUDA生态,打造“芯片-软件栈-计算平台”的全栈产品体系。

已在北京、南京、成都、杭州等地建成研发中心,形成“长三角+京津冀+成渝”的全国研发网络。

2024年中国数据中心加速芯片市场出货量位居前三,是国内少数实现千卡集群大规模商业化应用的GPU供应商。

沐曦股份“1+6+X”生态与商业布局

“1”:基础算力底座方面相继交付9大智算集群,算力网络覆盖国家人工智能公共算力平台、运营商智算平台和商业化智算中心。

“6”:GPU产品深度赋能众多行业应用场景,已率先布局教科研、金融、交通、能源、医疗健康、大文娱等行业。

“X”:区域横跨北京、上海、杭州、长沙、中国香港等地区,并逐渐向更多区域延伸。

沐曦产品核心生态体系:

沐曦核心产品

沐曦股份主要产品全面覆盖人工智能计算、通用计算和图形渲染三大领域。

先后推出了用于智算推理的曦思N系列GPU、用于训推一体和通用计算的曦云C系列GPU,以及正在研发用于图形渲染的曦彩G系列GPU。

曦云C系列:训推一体旗舰C500采用7nm制程和自研XCORE架构,支持FP8/FP16/FP32多精度混合计算,兼容CUDA生态并具备高速互连能力,已完成千亿参数大模型预训练。

曦思N系列:面向边缘及云端推理,集成视频编解码单元,显存容量持续升级。

曦锐D系列:面向图形渲染,支持专业设计软件,覆盖云游戏与数字孪生。

沐曦产品路线图:量产一代、在研一代、规划一代

曦云C600及曦云C700两款产品均依托于公司自主创新的核心GPUIP及MXMACA软件栈,可提供混合精度算力支持,并搭载超高带宽显存,深度融合计算密度与互连系统优化技术,支持从单卡到超大规模集群的全场景加速需求。

曦云C600:是基于国产先进工艺开发的通用GPU芯片,构建了从设计、制造到封装测试的国产供应链闭环。第二代C600(XCORE1.5;HBM3e)已于今年7月下旬,沐曦在世界人工智能大会上发布最新的曦云C600。这款GPU芯片刚于7月完成回片并成功点亮,正在进行功能测试,预计于2025年底进入风险量产-大规模量产前的初始生产阶段。

曦云C700:研发项目于2025年4月立项,目前正处于软硬件购置和产品设计开发阶段,芯片的核心设计、功能验证已大部分完成,正在进行更深入的性能调优。下一代旗舰产品C700,将在计算能力、存储能力、通信能力及能效比等方面进一步大幅提升,接近英伟达H系列旗舰H100水平。

根据公开资料显示,国内和沐曦合作的相关厂商包括科华数据、朗新集团、恒国科技、优刻得、东港和神州数码等厂商,此外超讯通信、迈信林和中电港等有沐曦相关代理业务,而参股方包括朗迪集团、七匹狼、中山公用、友发、万通、淳中和中科蓝讯等众多厂商。

财务数据方面,沐曦股份呈近三年年均复合增长率为4074.52%。 2025年上半年收入约9亿元,已超过2024年全年水平。

沐曦股份目前仍处于亏损状态,2022年至2025年上半年,归属于母公司所有者的净亏损合计约为32亿元;扣除非经常性损益后,公司归属于母公司所有者的净亏损合计约为29亿元。其中,2025年上半年归母净亏损约1.86亿元,同比减亏63.74%

摩尔线程成立于2020年,专注自主研发全功能GPU芯片及相关产品。创始人团队均来自英伟达,创始人张建中曾任英伟达全球副总裁、大中华区总经理。

公司采用全自研路径,聚焦“全功能GPU”赛道,是国内少数对标英伟达的企业。

其核心是自研的MUSA架构,实现从指令集到计算单元的完全自主设计,是国内首个支持AI智算、图形加速、物理仿真协同的全功能架构,已迭代至第四代。

产品线覆盖AI智算、图形加速及智能SoC,可应用于端侧设备、PC、服务器及数据中心等场景。2024年后AI智算卡驱动收入高速增长。

2025年9月26日,摩尔线程首发申请通过上交所上市审核委会议审议,拟募资80亿元,仅耗时88天,刷新了科创板硬科技企业审核速度。

摩尔线程产品线

消费级产品:摩尔线程推出了MTTS80显卡等消费级产品,性能对标RTX3060,为游戏玩家提供强大的3D渲染能力,同时支持AI计算加速、图形渲染、物理仿真和科学计算等多种应用场景。

AI智算产品:在AI智算领域,摩尔线程推出了MTTS5000/S4000智算卡等产品。构建的“夸娥”智算集群支持万卡扩展,为AI大模型训练提供了强大的算力支持。

MTT S4000大模型智算加速卡:

终端市场产品:摩尔线程推出了“长江”SoC等终端市场产品,实现了统一内存架构的突破,为智能座舱、AIPC、边缘计算终端等场景提供了高性能的计算解决方案。其中,E300边缘计算产品在部分测试场景下性能优于英伟达同代竞品,在终端市场具有一定竞争力。

华为昇腾

国产AI算力的规模化引领。

华为昇腾芯片以达芬奇架构为核心,专注AI训练与推理芯片,构建“芯片-集群-生态”的全栈解决方案,具有算力密度高、集群扩展能力强的特点。

昇腾910:华为首款商用AI训练处理器,2019年发布,面向数据中心级大规模训练。7nm增强版EUV工艺,FP16算力256TFLOPS,最大功耗350W(后优化至310W),支持混合精度计算,应用在华为Atlas800训练服务器等,支撑千亿参数模型训练。

昇腾910C:昇腾910的升级版,采用中芯国际7nm(N+2)工艺,国产化率超90%。采用中芯国际7nm(N+2)工艺,晶体管数量达530亿,通过双die封装设计实现性能提升,FP16精度下单卡算力约800TFLOPS。

华为昇腾920: 第三代AI处理器,采用用6nm工艺,集成达芬奇架构AICore,旨在提供高性能的AI算力支持。FP16算力超900TFLOPS,BF16算力较H20高37%,支持千亿参数大模型预训练。配套推出的CloudMatrix384算力集群,支持384片昇腾920互联,可为千亿参数大模型预训练提供稳定算力。

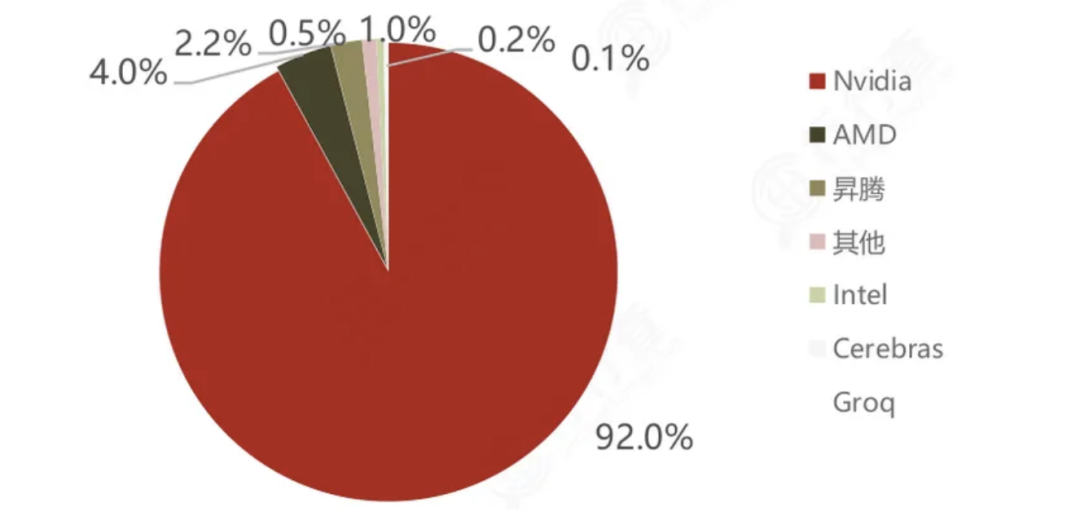

2024年全球数据中心GPU市场份额:

资料来源:IOT Analytics、民生证券、行行查

AI加速芯片的专精之路。

寒武纪成立于2016年3月15日,总部位于北京。公司产品线涵盖云端、边缘端和终端设备中的人工智能核心芯片。

采用自研的思元(Cambricon)架构,主打AI推理与训练加速,特点是能效比高、硬件可编程性强,适配多类AI框架。

寒武纪云端线代表产品有思元100、思元270、思元290和思元370等。

思元370系列采用7nm制程工艺,是首款采用Chiplet技术的AI芯片,支持LPDDR5内存,内存带宽是上一代产品的3倍。

边缘产品线包括边缘智能芯片,如思元220系列,可支持边缘计算场景下的智能数据分析与建模、视觉、语音、自然语言处理等多种AI应用。

思元220的推出标志着寒武纪已经具备从终端、边缘端到云端完整的智能芯片产品线。

寒武纪的思元590智能芯片是一款基于7nm制程工艺的高性能AI芯片,INT8算力较前代提升50%,支持PyTorch、TensorFlow等主流框架及千亿参数大模型推理。配套的思元加速卡已应用于智能驾驶、智慧城市等场景。

图形GPU的国产化标杆。

景嘉微成立于2006年,目前形成了三大业务板块分别是图形线控模块、 小型专用雷达和芯片业务。

景嘉微以自主可控的图形处理为核心,长期深耕军用及国产化桌面GPU市场,具有军用与信创市场的双重壁垒。

公司是国内唯一具备军工资质的GPU研发企业,军用领域市占率领先,其图形显控模块在国内军用飞机市场占据70%以上份额,新研制的歼-20、运-20等主战装备均采用其产品。

JM系列GPU已完成与国产CPU(龙芯、飞腾)、操作系统(麒麟、统信)的深度适配,形成全国产化替代方案。

2014年首推JM5400实现了军用GPU的国产替代;第二款芯片JM7200于2018年研发成功,具 备了PC端的功能;JM9系列芯片具备高性能计算能力;新一代JM11系列7nm工艺,浮点性能6TFLOPS(FP32),算力密度较前代提升3倍,性能对标NVIDIA RTX 3060,用于AI推理、科学计算。

资料来源:景嘉微官网

CPU-GPU协同的计算方案。

海光信息的技术路线依托x86架构优势,侧重CPU与GPU(DCU)的协同计算,打造异构计算平台,核心是通过软硬件协同优化提升数据中心计算效率。

深算系列DCU是海光信息在GPU领域的核心产品。其中,深算二号DCU 8200已实现量产,采用7nm+工艺,峰值FP16算力达256TFLOPS,显存为96GB HBM3,兼容“类CUDA 5.x”生态。该产品主要面向科学计算、数值模拟等高性能计算场景,已在高校、科研院所实现规模化部署。

战略动向方面,海光与中科曙光换股吸收合并,形成“芯片-服务器-云计算-算力服务”全产业链。目标通过RCEP东盟出口增长45%,将全球AI加速器份额从3%提升至10%。

此外,今年9月海光开放系统互联总线HSL,可以实现CPU/GPU/NIC等之间的高速互联。主流GPU厂商昆仑芯、寒武纪、壁仞、沐曦、摩尔线程、燧原,以及四大OEM浪潮 中兴 联想 华三等均加入海光HSL生态。

资料来源:海光信息官网

CPU-GPU协同的自主创新。

龙芯中科技术路线以自主可控为核心,走CPU与GPU协同发展道路,通过自研GPUIP核实现硬件级整合,重点突破国产化图形渲染与AI推理能力。

2025年最新产品包括2K3000处理器和首款独立GPGPU芯片9A1000,图形性能对标RX550,提供数十TOPS算力,主打低成本场景。

GPU IP的专业化赋能。

芯原股份技术路线聚焦图形GPUIP核研发,专注为终端设备提供超低功耗、高性价比的图形处理解决方案,核心优势在于硬件架构优化与多场景适配能力,服务于消费电子、物联网等领域。

2025年4月推出的GCNano3DVG是其最新GPUIP产品,支持3D与2.5D混合渲染,专为智能手表、AI/AR眼镜等可穿戴设备设计,能满足紧凑型电池供电设备的动态图形渲染需求。

芯动科技

高性能计算的硬核突破者。

芯动科技主打高性能通用计算GPU,采用先进制程工艺与创新架构设计,注重软硬件协同优化,目标对标国际高端GPU产品。

其主力产品为“风华”系列GPU,代表型号GD2000采用多核心并行架构,支持光线追踪与AI超分技术,FP32算力达15TFLOPS,已应用于专业图形工作站、数据中心加速等场景,性能接近国际同代中端产品水平。

壁仞科技:高端AI算力的领军者

壁仞科技2019年成立,专注通用GPU及AI加速器研发,GPU产品已在国内部分云厂商落地试用。年成立

2025年初,公司完成新一轮15亿元融资,投前估值约140亿元。联合创始人包括前商汤科技总裁张文、前高通及华为工程师焦国方等。2022年,壁仞推出旗舰通用GPU芯片BR100及精简版BR104,核心性能对标英伟达A100/H100。2024年销售收入约4亿元,GPU产品已在国内部分云厂商落地试用。

壁仞科技技术路线以自研BR架构为核心,专注高性能AI训练与推理GPU,特点是算力密度高、内存带宽大、集群扩展能力强。

旗舰产品BR200智能芯片采用先进制程,FP16算力超500TFLOPS,支持千亿参数大模型训练与推理,配套的BR200-X加速卡已批量应用于国内头部智算中心,与英伟达A100形成竞争,在AI绘画、自然语言处理等场景中表现突出。

砺算科技

砺算科技是国内图形渲染与AI融合的全自研突破者。

技术路径:以全自研TrueGPU天图架构为核心,从指令集到计算核心完全自主设计,并自研软件栈。

核心产品:7G100系列GPU采用6nm先进制程,性能对标英伟达RTX 4060,在图形渲染(如支持《黑神话:悟空》4K高画质渲染)和AI推理(如Llama3训练效率接近RTX3090)领域实现硬件级融合。

消费级市场:以“游戏为主、AI为辅”为核心,2025年7月发布国产首款6nm消费级显卡7G106,支持多屏显示和8K视频解码,兼容DirectX12、Vulkan等主流API。7G106芯片为6nm工艺,性能超越RTX4060,支持端侧大模型低延迟推理。配备12GBGDDR6显存,192位总线接口,支持PCIe4.0x16。

专业级市场:推出7G105显卡,配备24GBGDDR6显存,支持虚拟化和数据安全功能,适用于云端和专业计算环境。

参考摩尔线程招股书、弗若斯特沙利文数据,2020年至2024年全球GPU市场规模展现出显著的增长趋势,年均复合增长率高达62.4%。预计2025年全球GPU市场规模将达到15,000亿元;中国GPU市场规模将接近3,000亿元。

整体来看,当前国产 AI 芯片生态正在加速丰富和深化,从过去的适配 PyTorch/TensorFlow 等框 架到现在的工具链全栈开源,国产 AI 芯片的开发者生态与工具链成熟度显著提升。

国产芯片与大模型的协同超越简单的硬件适配,进入算子与模型架构共同演进的 阶段,未来将形成国产算力-国产大模型生态闭环。在互联生态领域,华为、海光开源 自研的互联协议,打造标准化的互联范式。

在算力基础设施自主可控的国家战略背景下,发展国产GPU不仅是技术突破的需要,更是保障数字经济安全、推动产业转型升级的关键支撑。

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

来源:乐晴智库精选

展开阅读全文