中微公司,叫板北方华创!

大V说

晶圆制造主力军中芯国际、刻蚀设备龙头中微公司、封测大厂长电科技……众多半导体巨头,都默契地在一个地方建设了工厂。

那就是,上海临港!

上海临港被称为“中国集成电路产业发展的一个奇迹”。

2019年之前,临港芯片企业只有3家,产值仅1亿。五六年时间过去,临港集成电路企业数量突破300家,产值飙升至500亿元,形成覆盖装备工艺、晶圆制造、材料封测的产业集群。

总部大楼建造在临港的中微公司,同样,在缔造半导体设备领域的业绩神话。

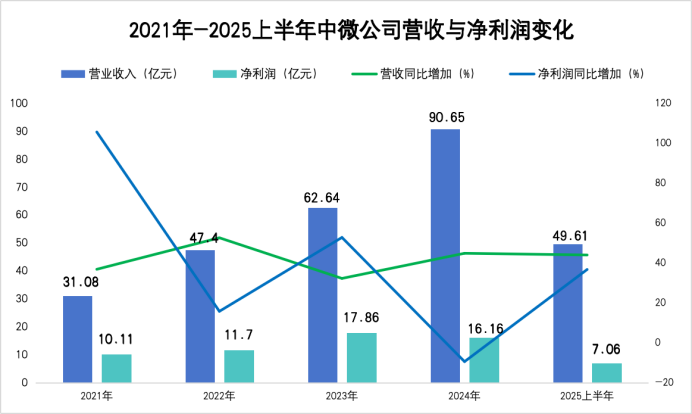

公司实现连续14年,营收同比增速超35%的传说。

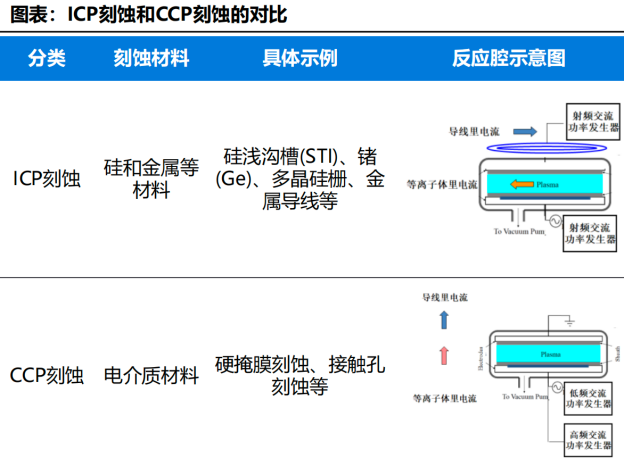

分产品看,2024年中微公司刻蚀设备实现收入72.8亿元,其中ICP刻蚀设备为25.3亿元,CCP刻蚀设备为46.5亿元。

ICP(电感耦合等离子体)刻蚀用于硅和金属等材料,技术含量更高,中微公司以该技术起家。CCP(电容耦合等离子体)技术用于刻蚀电介质材料。北方华创最初以CCP刻蚀入手,中微公司攻克了更难的ICP刻蚀。

2025上半年,中微公司实现净利润7.06亿,同比增长26.62%。

要知道,公司在2024年营收同比增速达到44.7%的基础上,2025上半年营收依旧同比增长43.9%。更值得一提的是,公司当期新产品LPCVD和ALD导体化学沉积设备销售额,同比大增608.2%,市场开拓顺利。

另外,中微公司以少数股东参股形式,投资拓荆科技、志橙半导体等公司。公司2025上半年投资收益为1.68亿元,较去年同期亏损的0.08亿元增加约1.76亿元。增厚利润表现。

中微公司业绩“节节高”,并非昙花一现,背后有深刻原因。

从行业背景看,公司业绩高增,与国内晶圆厂加快建设进度存在紧密联系。

截至2025年8月底,国内14nm及以下先进制程晶圆产能达到16.7万片/月,成熟核心制程与中低制程晶圆产能合计达到152.1万片/月。比如中芯国际,就在上海临港投资88.7亿美元建设产能基地,预计最快2027年可达产。

国产化推进跟晶圆厂的策略选择,也是推力之一。

一来国内半导体设备国产化率,整体仍有提升空间,自主化程度较高的刻蚀、薄膜沉积环节,国产化率尚未过50%。二来晶圆厂建设出于保险起见,同个设备需要对接两个甚至更多供应商。

即使中微公司、北方华创业务布局有重合,竞争主战场仍集中在跟海外公司的较量上。因此,行业发展下,半导体设备龙头业绩增速普遍较快。

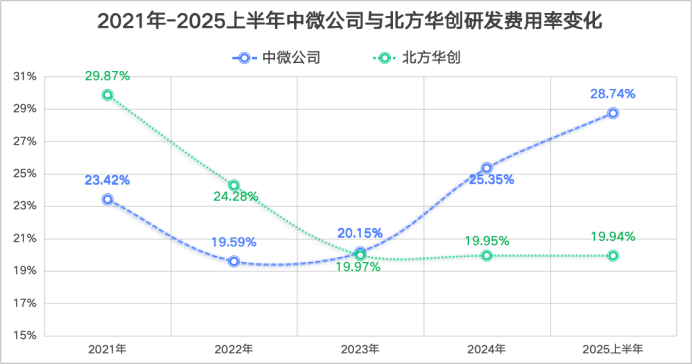

另一边,高额研发为公司业绩增长和技术迭代注入强劲动力。

2025上半年中微公司研发费用率接近30%,2024年研发费用率为25.35%,远超科创板平均10%-15%的水平。高研发带来更高创收能力,2024年中微公司人均产值大于五百万,人均年化营收超四百万。

通过开发单双台设备、提高深宽比指标等策略,中微公司产品技术触及海外高端水准。

7nm以下刻蚀设备,打入台积电、SK海力士等大厂供应链。要知道,北方华创的客户,几乎全部集于中芯国际、华虹半导体、长江存储和长鑫存储等国内厂商。中微公司打进海外大厂供应链,偷偷撑起半导体设备领域的一片天。

近期,公司在攻克3nm刻蚀设备,下决心做到顶尖水平。

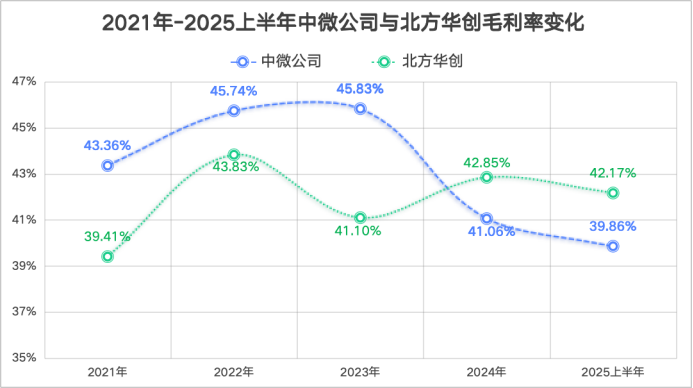

技术打底后,强悍的溢价能力随之而来,中微公司毛利率基本在40%以上,近几年与北方华创打得难舍难分。

北方华创,是国内唯一拥有完整产品线的平台型半导体公司。

2024年其刻蚀、薄膜沉积、热处理和湿法设备,占到总营收72%。后面又进入离子注入设备市场,还通过收购芯源微入局涂胶显影,逐步做大做强。

虽说中微公司现下与北方华创经营规模相比,仍有一定差距。伴随新业务延伸,中微公司逐渐具备“叫板”北方华创的能力。

一是薄膜沉积设备的拓展。

截至2024年底,中微公司已开发出六种金属薄膜沉积产品,钨金属沉积设备已兑现1.56亿元收入。公司仍有40种产品处于开发状态,手上有4.76亿元薄膜沉积订单。

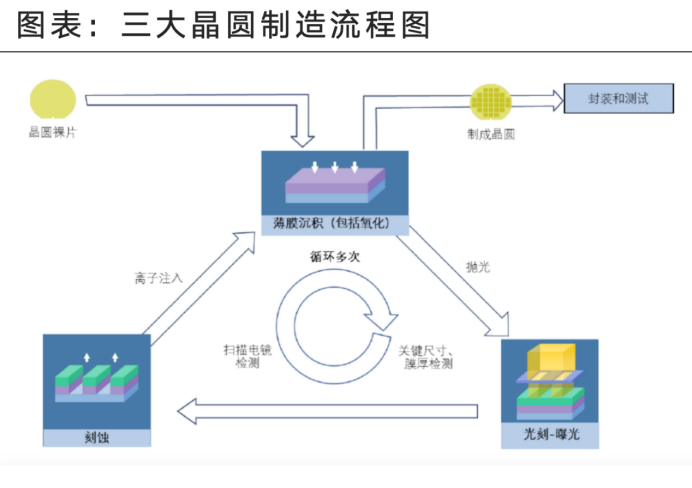

“刻蚀、薄膜沉积、光刻”,晶圆制造过程中三大环节,中微公司已布局两个。

二是切入MOCVD设备。

MOCVD也是薄膜沉积设备的一种,但多应用在光学器件跟功率器件上,也就是我们常说的“类半导体”,因此与其他业务区别出来,单独进行统计。中微公司该设备全球市占率接近三成,产品矩阵完备。

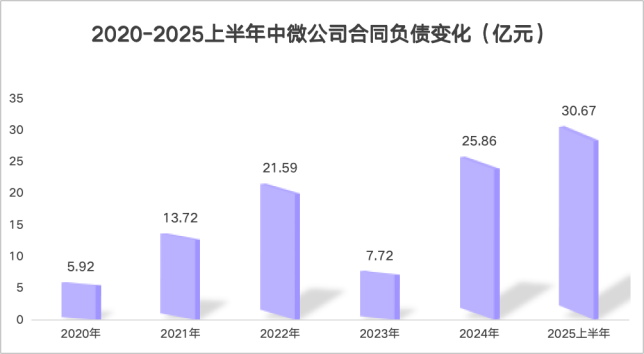

传统业务“能打”,新业务开辟顺利。合同负债作为订单的先行指标,在2025上半年,中微公司合同负债高达30.67亿。

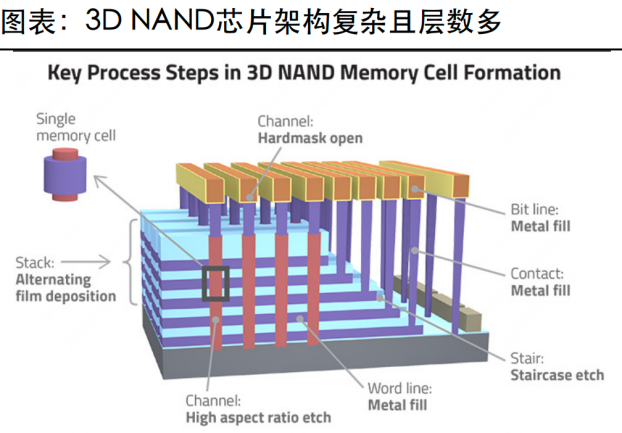

未来,3D NAND技术的广泛应用,有望令中微公司成为受益者,带动更多订单增长。

3D NAND,能提高存储芯片的存储密度,相对2D NAND读写速度更快,同时还具备更低的能耗与更高的可靠性。3D NAND每多一层,有望增加2次薄膜沉积、刻蚀过程。单层薄膜沉积面积更大,对沟道通孔深宽比要求更高。

换言之,这项技术对光刻设备需求较低,对刻蚀设备需求更高,恰好是中微公司擅长的领域。

最后,总结一下。

中微公司深耕于刻蚀设备,部分产品进入台积电产线,当下集中火力突破3nm工艺制程节点,力求达到海外一流技术水平。

另一边,薄膜沉积业务拓展和3D NAND的广泛应用,则为公司打开更多可能性。在这场国产替代大战中,中微公司已经整装待行!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

来源:浪哥财经

展开阅读全文