突发大跳水,风险暴露!主线切换盯住这些迹象!(附股)

大V说

早上还是好好的,下午跌得比昨天还惨。。。

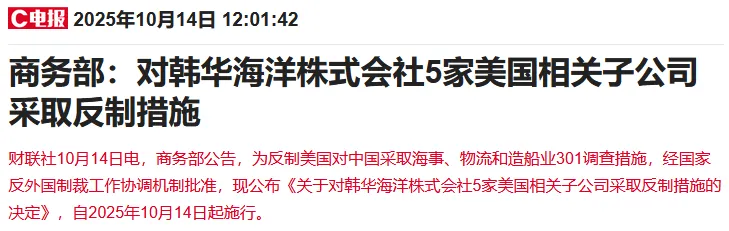

主要原因,还是关税博弈反复:中午12点,商务部发言重申立场,并对韩华海洋株式会社5家美国相关子公司采取反制措施,交通运输部启动航运业、造船业及相关产业链供应链安全和发展利益受影响情况调查。

昨日市场在大利空的背景下,甚至接近翻红,这源自4月7日的“学习效应”,“抄底”成了昨日的主旋律,但这个“利空”还是真实存在的,至少目前还存在着不确定性,这就为今日行情埋下隐患。

但也不要被今日行情吓到,“隐患”已经爆发,后续指数大跌风险减少,重点在于方向板块。

复盘年初以来,从机器人,到新消费、创新药,再到海外算力链,以及近期的半导体、新能源,细想一下是不是主线每隔1-2个月转换一次?

核心逻辑很简单:涨高了!

接下来的盘面就很关键了!是科技、新能源的资金强势回流?还是借助突发事件,另起炉灶,打造新的主线呢?

至于新主线,有个线索是:下周即将迎来的重磅事件:10月20-23日,第二十届中央委员会第四次全体会议将于北京召开。即将提请四中全会审议的《建议》,是十五五规划的灵魂,将为国家未来五年的发展定下总基调、总方向和战略重点,《建议》将回答“我们下一个五年要往哪里去”的问题,是纲领性文件。

因此还有一周多时间的四中全会就是十五五规划的重要节点,即将知道下一个五年哪些产业最重要,哪些产业将成为国家政策最鼓励的方向。

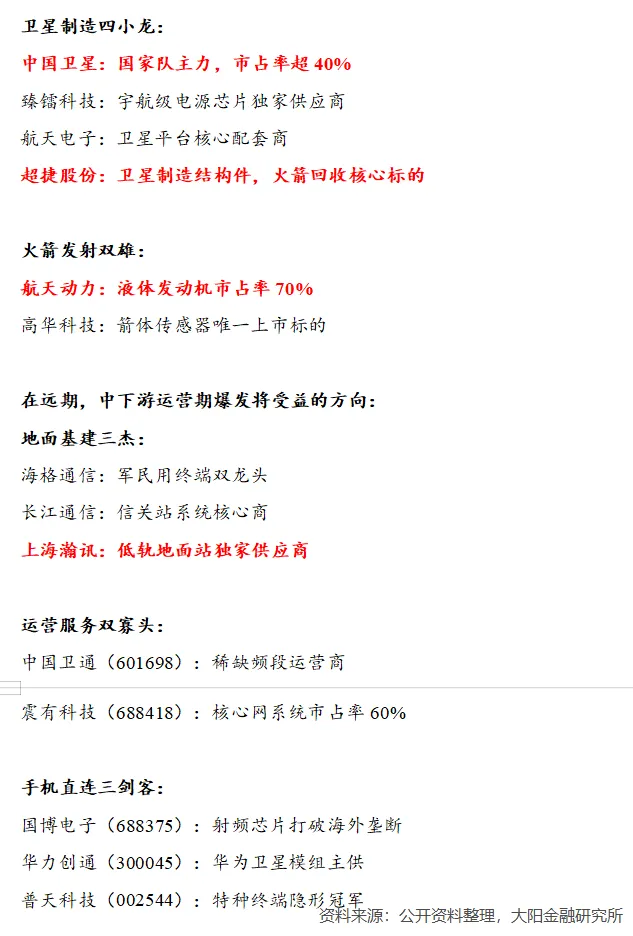

一是,商业航天,从“卫星互联网”到“太空经济”

2025年政府工作报告明确提出,要推动商业航天安全健康发展。随着低轨卫星高频发射进入常态化组网阶段,中国商业航天市场规模2025年有望突破2.5万亿元。

此前北京、上海、湖北、重庆、广东、海南等省市相继发布专项政策,加码布局商业航天产业。《北京市加快商业航天创新发展行动方案(2024-2028年)》、《上海市促进商业航天发展打造空间信息产业高地行动计划》等文件密集出台,部署一批重大项目。

商业航天的投资逻辑遵循 “上游核心部件→中游发射服务→下游应用服务” 的产业链传导规律。短期优先聚焦制造与发射。基建期受益的"卖铲人":卫星制造和火箭发射环节。特别是卫星载荷(通信芯片、组件)和火箭发动机,是技术壁垒和利润率最高的环节。

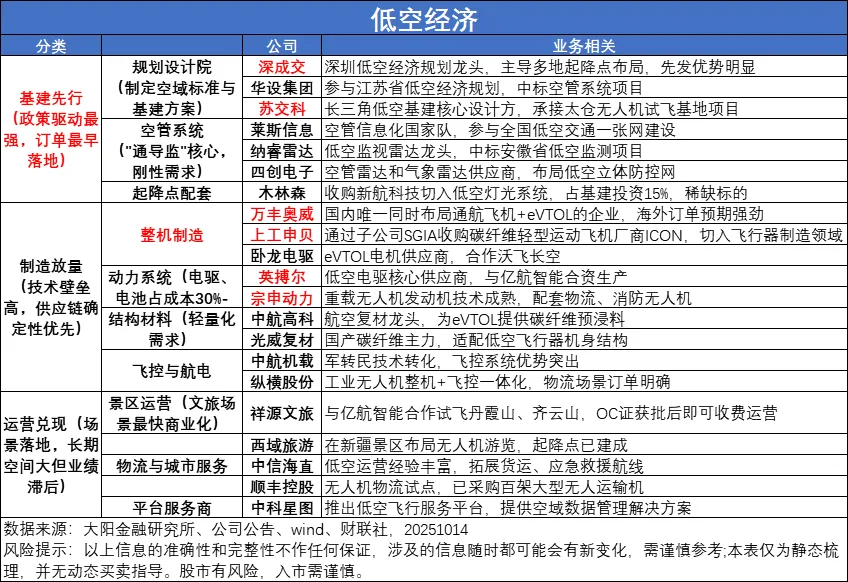

二是,低空经济,从“无人机送外卖”到万亿级产业生态

2021年“低空经济”首次写入《国家综合立体交通网规划纲要》;2023年中央经济工作会议将其列入战略性新兴产业;2024年、2025年连续两年被写入政府工作报告。2024年底,国家发展改革委低空经济发展司正式亮相,彰显国家战略决心。

低空经济产业链呈现立体网络结构,不同环节将分阶段受益。浙商证券研报指出,产业链可分为低空制造、低空服务和低空运营三大环节。根据产业传导规律,投资受益顺序为:零部件与原材料→基础设施→整机制造→运营服务。

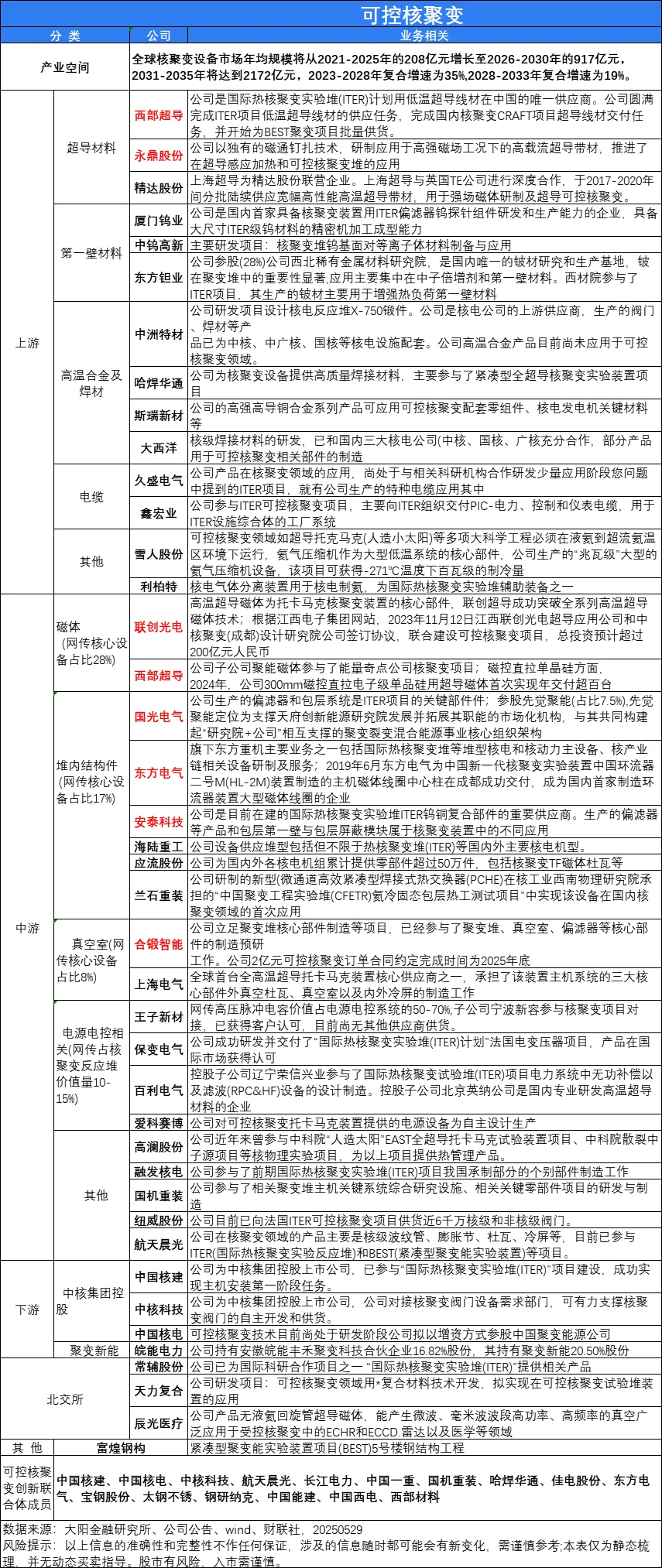

三是,可控核聚变,“人造太阳”照亮能源未来

随着合肥EAST装置创造1亿摄氏度等离子体持续1066秒的世界纪录,可控核聚变正在走出“永远50年”的发展困境。2024年全球核聚变融资额达到71亿美元的历史新高,中国聚变能源有限公司获得114.92亿元战略投资。

商业化时间表:

- 2026-2028年:技术验证阶段,实现Q>1(能量净增益)

- 2028-2030年:示范应用阶段,中国计划2030年实现50MW级实验堆并网

可控核聚变的投资策略,可采取 “材料突破→技术验证→商业应用” 的分阶段策略,优先关注高温超导和耐辐照材料企业。

来源:大阳金融研究所

展开阅读全文