【产业链】国产自主可控六大核心赛道深度全解析!

热门主题产业链

上周五晚,美国再打关税牌搅动全球金融市场。在当前全球地缘政治博弈加剧的背景下,国家间竞争博弈复杂加剧,进一步凸显自主可控紧迫性。

特别是在多个关键领域,如国产软件、半导体、稀土、可控核聚变、军工、高端科学仪器和高端芯片材料等,技术自主化已从行业诉求上升为国家战略,提升自主可控能力和加速国产替代进程势在必行。

本文重点对本轮关税战自主可控和国产替代核心赛道进行梳理。

01

国产软件

美国总统特朗普上周五(10日)表示,美国将自11月1日,对中国进口商品加征100%新关税。同时也将于同日对所有关键软件实施出口管制。

在此前几轮中美科技摩擦中,基础软件、AI模型、云基础设施等是最先被重点屏蔽、施加许可限制或禁止出口的领域。

国产软件是信创产业中游的核心环节。继先进制程、高性能算力卡之后,关键软件的独立自主迫在眉睫。

此次是美国在制裁半导体7年之后,首次提及对关键软件进行制裁,当前科技博弈进入v2软件时代阶段。

美国国家标准与技术研究院(NIST)在2021年界定了“行政令关键”软件,主要判断标准是该软件对软件供应链和国家安全是否重要。具体类别包括身份凭证与访问管理、操作系统、容器环境、Web浏览器、备份/恢复和远程存储、网络安全软件等。除此之外,基础软件、工业软件都有可能会被纳入关键软件范畴。

本轮需密切关注美国商务部等官方渠道在11月1日前后发布的进一步细则和公告。

基础软件

国产基础软件是指由中国自主研发的、为计算机系统提供基础功能和服务的核心软件。

基础软件生态主要包括操作系统、数据库系统、中间件、语言处理系统及办公软件等。

目前国产操作系统部分产品已完成自主研发与生产,正逐步走向成熟好用阶段。

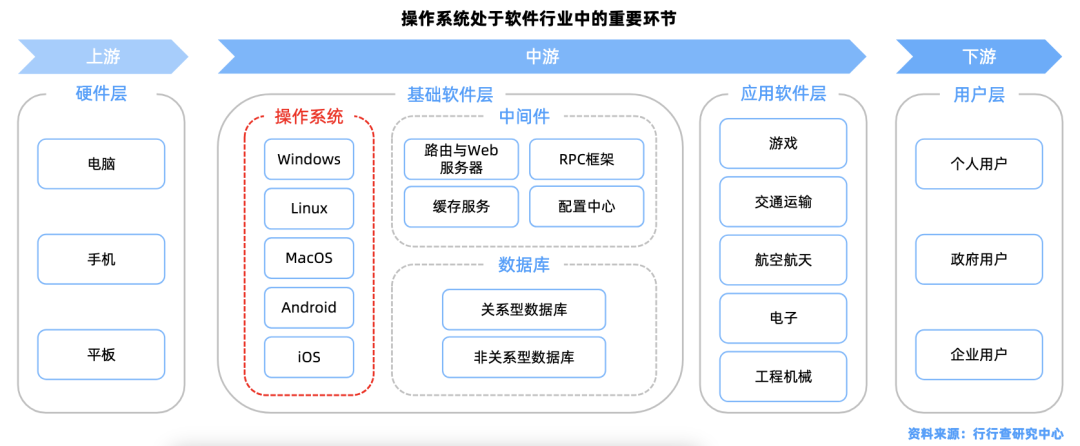

在基础软件生态中,Windows在桌面端占据主要领导地位,Android在移动端占据主要领导地位,国产操作系统是基于Linux内核的发行版,如麒麟OS、统信UOS等,适配国产CPU(如飞腾、鲲鹏、龙芯),支持高并发和高可用场景。

操作系统:国产软件生态的重要基石。我国从“第七个五年计划”期间开始国产操作系统的规划,经历了启蒙、发展、壮大、攻坚四个阶段。

目前国产操作系统部分产品已完成自主研发与生产,正逐步走向成熟好用阶段。

中国软件旗下中标麒麟、银河麒麟操作系统广泛应用于政府、金融、能源等领域,市占率领先;统信UOS桌面端与服务器端双线发展,形成国产操作系统两大生态。

华为鸿蒙全栈自研,生态设备超9亿台,覆盖桌面、移动、服务器等多场景;openEuler(华为欧拉操作系统)在中国服务器操作系统市场份额达到领先地位。国内桌面操作系统市场其他重要的竞争者,如中科方德、普华软件等也在逐步加大在该领域的发展力度。

操作系统软件行业的位置:

资料来源:行行查

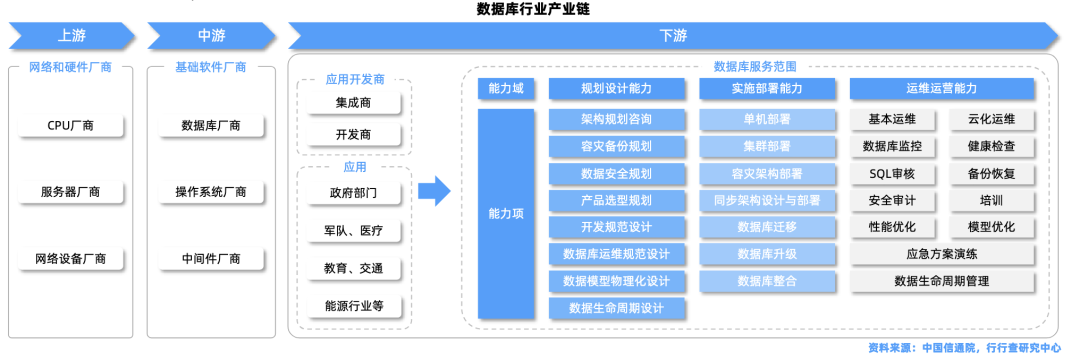

数据库和中间件:Oracle、IBM、微软等国外厂商在数据库和中间件市场占据较大份额,国产数据库厂商达梦数据、南大通用、人大金仓、神州通用等,以及国产中间件厂商东方通、宝兰德、普元信息、中创股份等都在不断发展壮大。

数据库产业链图示:

工业软件

工业软件按照产品生命周期的阶段或环节,大致划分为研发设计类软件、生产制造类软件、运维服务类软件和经营管理类软件。

研发设计类软件:主要用于产品的设计和分析,如CAD(计算机辅助设计)、CAE(计算机辅助工程)、CAM(计算机辅助制造)、PLM(产品全生命周期管理)。

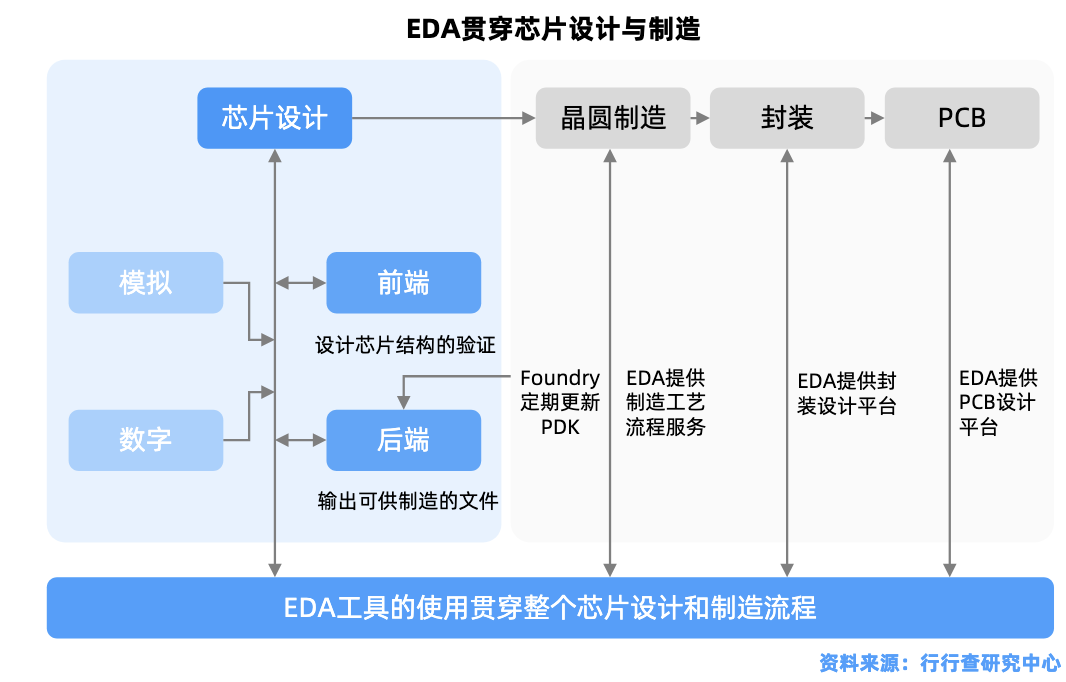

该环节国内主要布局厂商包括华大九天、概伦电子、广立微、中望软件、浩辰软件、索辰科技等。例如,华大九天是国内EDA行业龙头,唯一能提供模拟电路设计全流程EDA工具系统的企业;中望软件是国内领先的CAD/CAE/CAM解决方案提供商,拥有自主研发的CAD内核。

生产制造类软件:主要用于控制和优化生产过程,如PLC(可编程逻辑控制器)、DCS(分布式控制系统)、SCADA(数据采集与监视控制系统)、MES(制造执行系统)等。国代代表厂商包括中控技术、科远智慧、中科微至、宝信软件、鼎捷软件、赛意信息、傲拓科技等。

办公软件

商务部10月9日发布2025年第61号公告,对含有中国成分的部分境外稀土相关物项实施出口管制。除管制规则外,附件采用wps格式,申请文件须以中文提交两大细节引发热议。据悉,此前公告附件都是word或pdf格式。

国内办公软件市场呈现出多元化的发展态势,涌现出众多优秀的厂商,涵盖了综合办公套件、在线协作平台、专业领域办公软件等多个细分领域。

金山办公WPS365打造一站式AI办公平台WPS365面向组织级客户全新升级,包含WPSOffice、WPS协作及WPSAI企业版,成功打通文档、协作、AI三大能力,实现一站式AI办公。此外,用友网络、福昕软件、永中软件、致远互联等都在办公领域细分赛道有所布局。

02

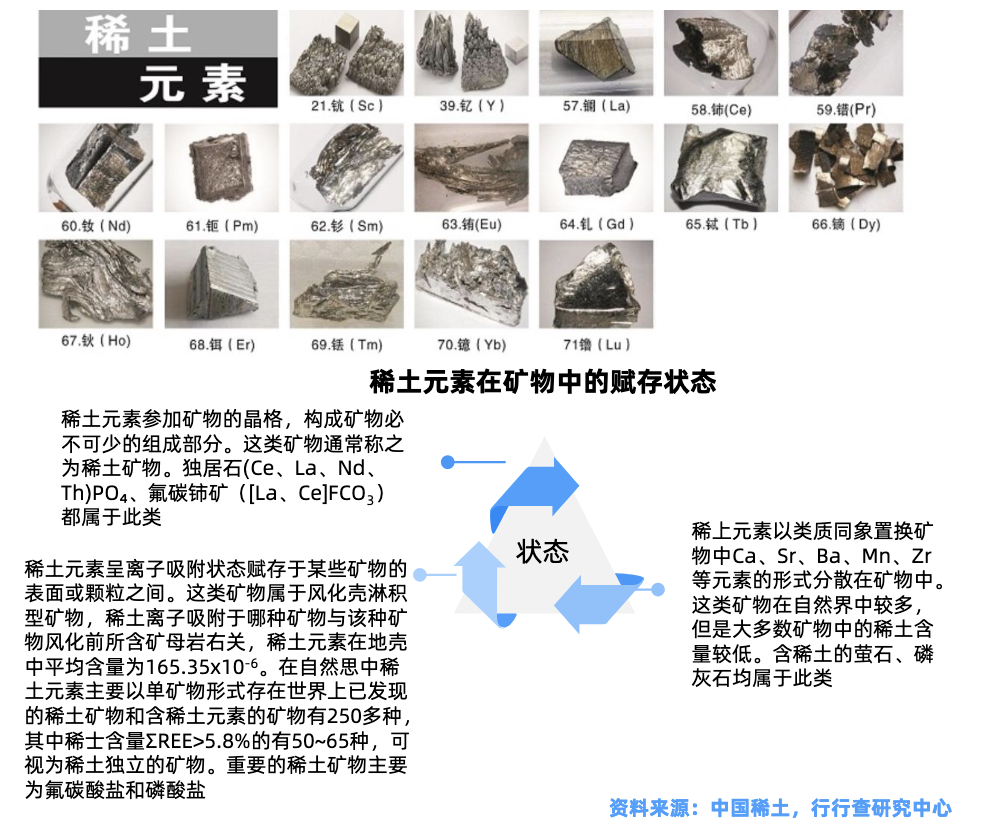

稀土

10月9日,商务部发布2025第61号和第62号文,根据《中华人民共和国出口管制法》《中华人民共和国两用物项出口管制条例》等法律法规相关规定,经中国国务院批准,公布对境外相关稀土物项实施出口管制和稀土相关技术实施出口管制的决定。

后又出两则管控:商务部海关总署公告2025年第56号和57号文。核心方向是对稀土全产业链管控,涉及稀土全产业链加工制造。

此次从工艺设备流程到最终产品都纳入管制,也是最严格以及最全面的稀土全产业链出口管控,将进一步强化我国稀土产业核心竞争力。

此外,10月10日,包钢股份与北方稀土先后发布公告称,上调2025年第四季度稀土精矿关联交易价格。

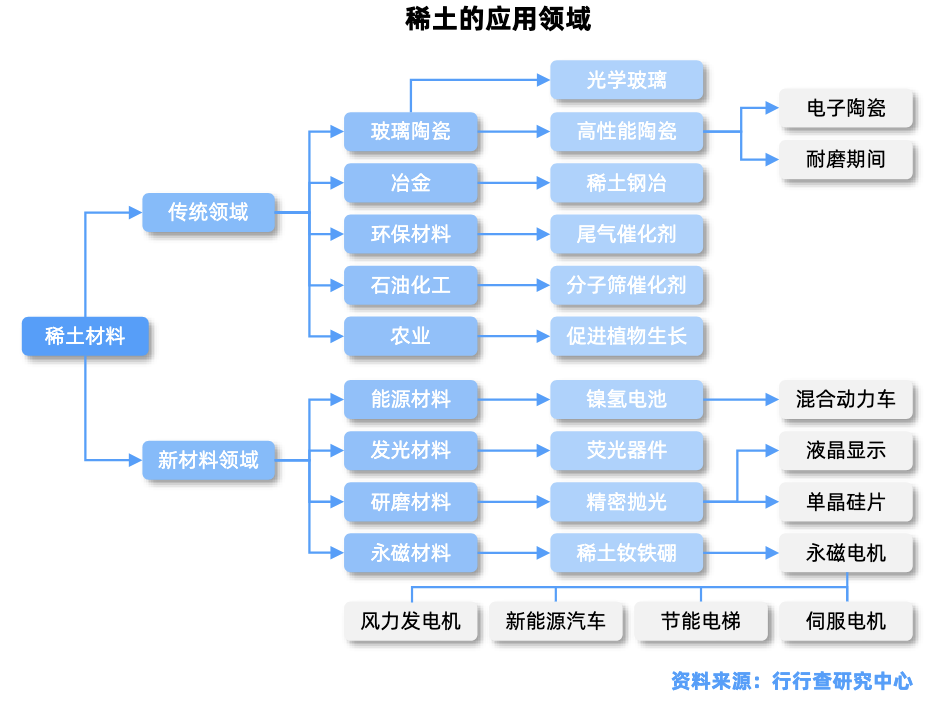

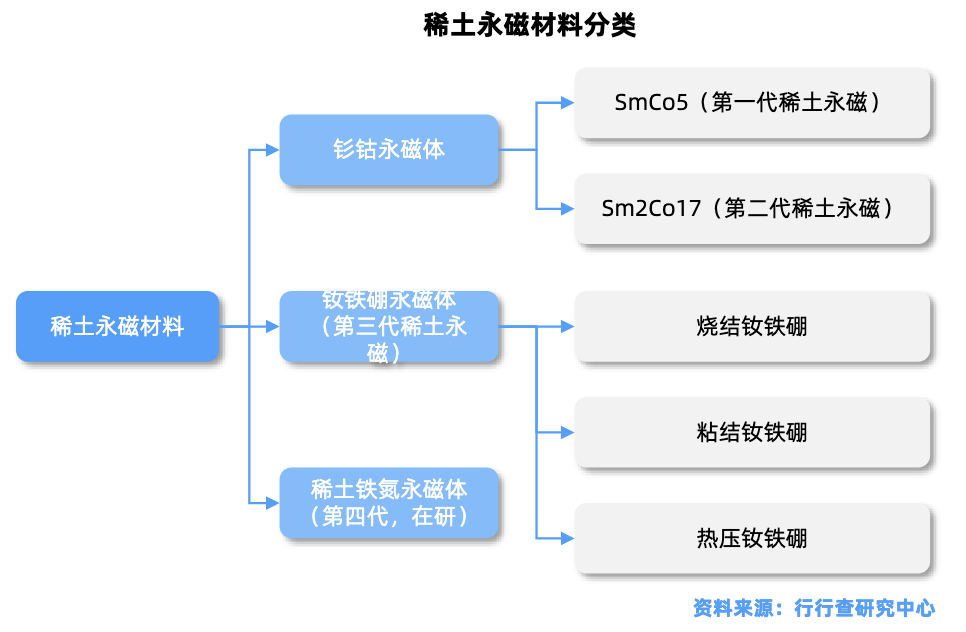

稀土行业是国家的关键战略资源。当前我国已经形成了从稀土开采、冶炼分离、金属合金制造到永磁材料生产和应用的完整产业链。

稀土资源格局:国内稀土资源整合持续推进,从“6大集团”到“南北双雄”,当前供给集中度提高。“一南一北”双巨头主导。目前已经形成两大集团,供给格局明显优化。中国稀土集团与北方稀土两大巨头的地位稳固。

稀土永磁材料:目前已经有中科三环、正海磁材、金力永磁、宁波韵升、英洛华、天和磁材、大地熊、安泰科技、厦门钨业、北矿科技、北方稀土、广晟有色、盛和资源、银河磁体、横店东磁、金田铜业、中钢天源、有研新材、英思特、九菱科技等公司具备生产稀土磁性材料产能。

03

量子科技

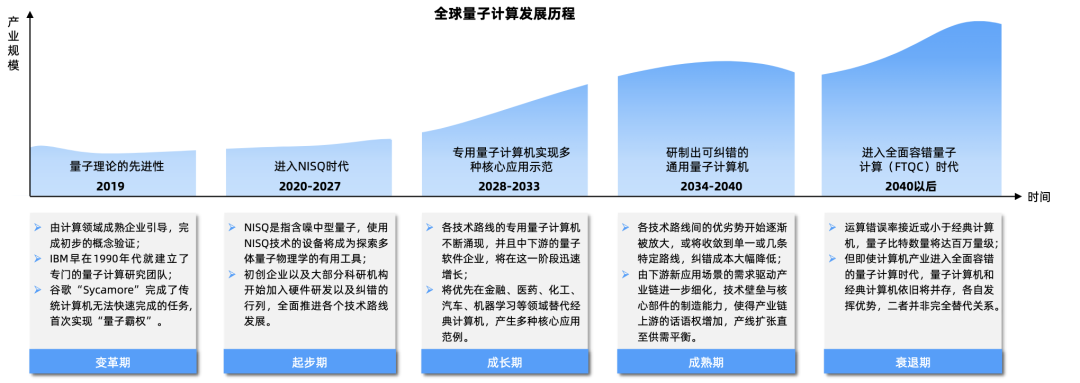

量子科技是国产突破重点赛道之一。

去年12月,美国财政部发布投资限制规则,涉及三大领域半导体、量子计算和人工智能领域,将量子计算定位高与半导体、AI同一高度。

当前量子计算发展时间线大幅提前,从原来预估的几十年缩短至数年,IBM明确2029年达到200个逻辑比特,2032年达到2000个逻辑比特。

国内24年二季度以来,国内31个省、市出台了100余配套政策。国产量控系统“天机4.0”迈向500+比特规模。

全球量子计算发展路径:

资料来源:行行查

量子计算以量子比特为基本单元,利用量子叠加和干涉等原理实现并行计算,在某些计算困难问题上可能提供指数级加速。

相较经典计算机,量子计算机具备“量子优越性”,一旦量子计算机强大到可以完成经典计算机无法执行的计算时,“量子霸权”由此实现。

量子计算产业链:上游包括环境支撑系统、测控系统、各类关键设备组件以及元器件等,是研制量子计算原型机的必要保障;中游主要涉及量子计算原型机和软件,其中原型机是产业生态的核心部分;产业生态下游主要涵盖量子计算云平台以及行业应用,仍处在早期发展阶段。

量子计算产业生态:

资料来源:中国信通院

量子计算产业格局:目前全球量子计算的主要参与者分为国际科技巨头、量子初创公司、国家科研院所以及高水平研究型大学。国内量子创业公司技术主要源起高校实验室,代表企业包括:国盾量子、本源量子、国仪量子等,核心零部件厂商包括禾信仪器、普源精电等;此外,国内华为、百度、阿里巴巴、腾讯、中电信量子集团(中国电信旗下)、玻色量子等都在加速布局量子计算产业。

04

半导体光K机&高端科学仪器

当前美国再打关税牌,自主可控核心环节光K机和高端科学仪器再次成为核心关注焦点。

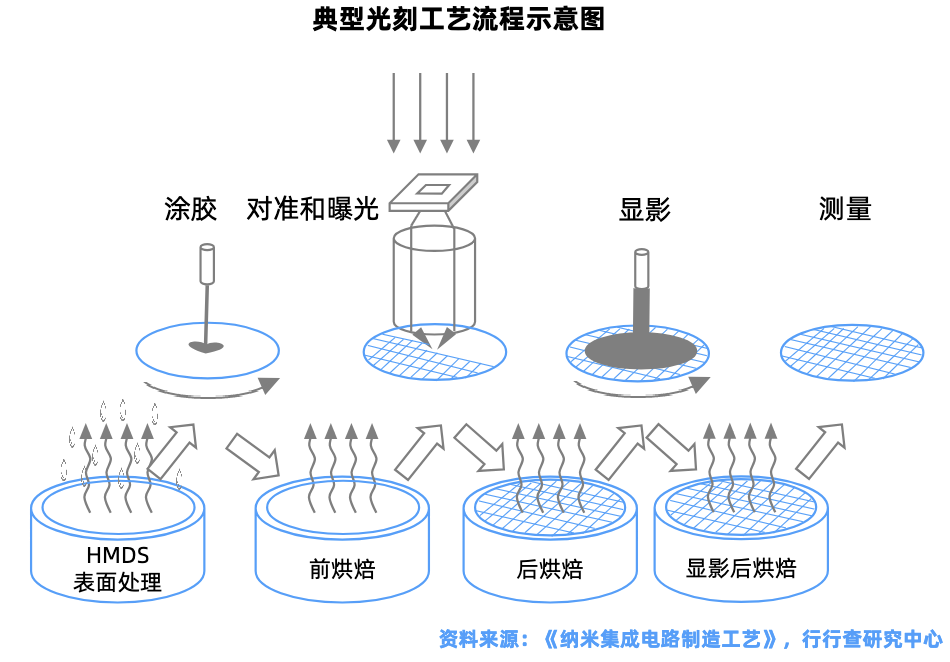

光K机:晶圆制造过程中,薄膜沉积、光刻和刻蚀设备是最重要的三大前道设备。价值量占比远超其他设备,各自所占市场规模达到均接近20%。

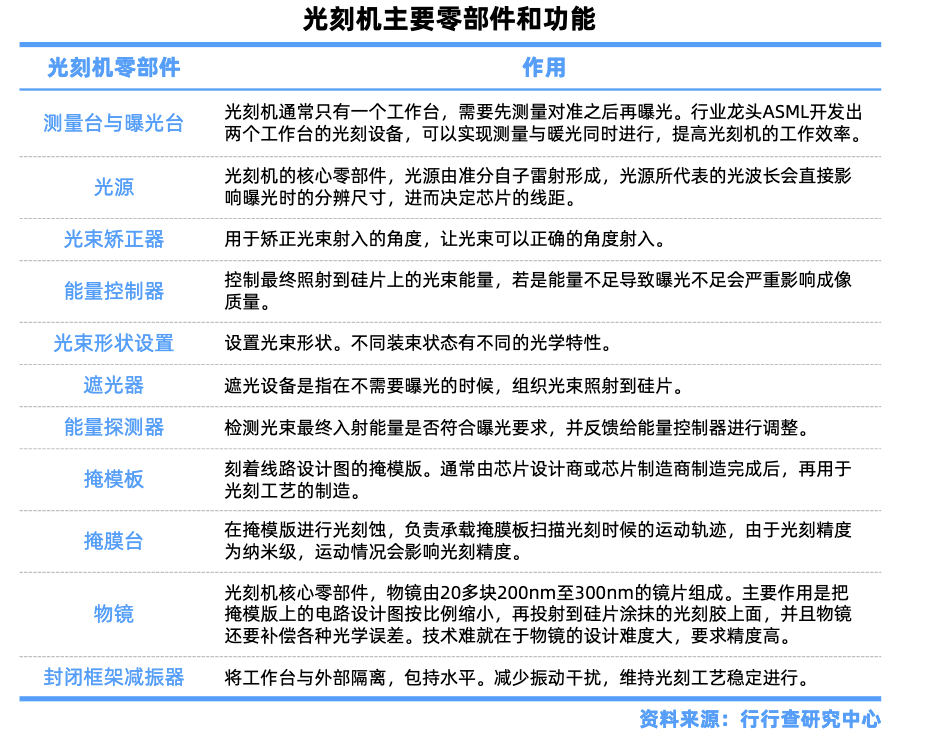

光K机主要组成系统:光刻光源、均匀照明系统、投影物镜系统、机械及控制系统(包括工件台、掩膜台、硅片传输系统等)。其中光源、光学系统、双工件台为光K设备的三大核心部件,价值量占比约为15%、24%、12%。

国内光K设备零部件:环节众多,各细分领域都涌现出一批代表厂商,如汇成真空(真空镀膜设备)、芯源微(前道涂胶显影);南大光电、容大感光、徐州博康(光刻胶);华特气体、雅克科技(特种气体);清溢光电、菲利华、华润微、路维光电(光掩膜版);芯碁微装(直写光刻设备用于掩膜版制造);精测电子、中科飞测、东方晶源(检测设备)、华辰装备、苏大维格等。

另据产业链消息,国内芯片设备新K来将在10月15日至17日第二届湾区半导体产业生态博览会(湾芯展2025)发布重磅新品。新K来供应链相关厂商包括新莱应材、国林科技、凯美特气、深振业A、冠石科技、奥普光电、波长光电等。例如,至纯科技作为新凯来核心供应商,为其提供半导体清洗湿法工艺设备,双方在半导体设备供应链中深度绑定;冠石科技合作开发掩膜版技术,适配新凯来光刻工艺设备。

科学仪器

上一轮关税战,科学仪器板块表现亮眼。主要原因在于中国70%的高端科研仪器被美资企业垄断,包括“两镜三谱”。

今年以来,政策频出以加速高端科学仪器国产化,包括首台套白名单政策、本国产品优惠政策。此外,科学仪器将明确列入十五五规划,制定国产化比例目标。

国内相关厂商中,聚光科技掌握了质谱、色谱、光谱等20余项关键核心技术平台,累计取得授权专利770余项,其中发明专利301项;奕瑞科技是国内数字化X线探测器龙头企业,业务覆盖医疗、工业检测、安检等领域,同时拓展至高压发生器、球管、组合式射线源等新核心部件;永新光学的高端显微镜占比不断提升,共聚焦及超分辨系列显微镜技术持续升级,助力北大医学部示范平台搭建。

科学仪器产业链图谱:

05

核聚变

核聚变作为人类终极能源技术成为大国博弈焦点。

当前国内核聚变产业进展顺利。10月1日,紧凑型聚变能实验装置(BEST)主机系统中杜瓦底座研制成功并顺利完成交付。

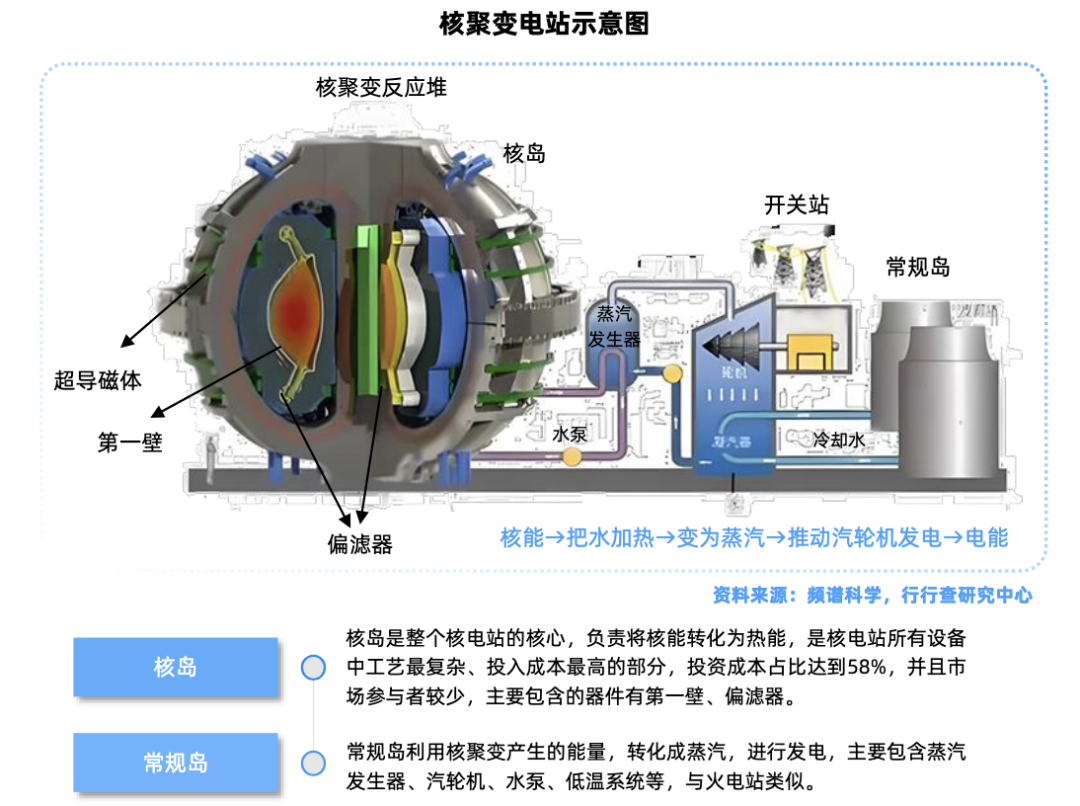

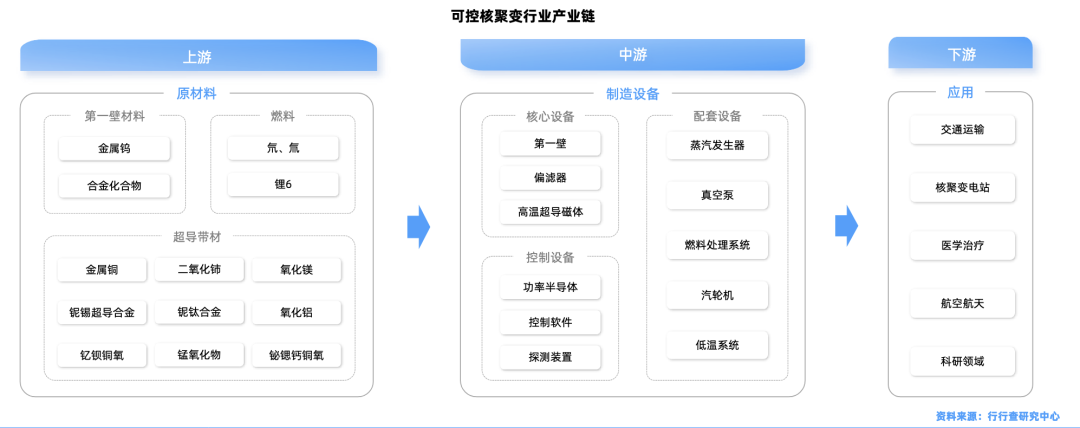

核心设备包括磁体、偏滤器、第一壁、磁体支撑等核聚变主机设备,以及压力容器、蒸汽发生器、汽轮机、发电机、各类泵阀等其他设备。

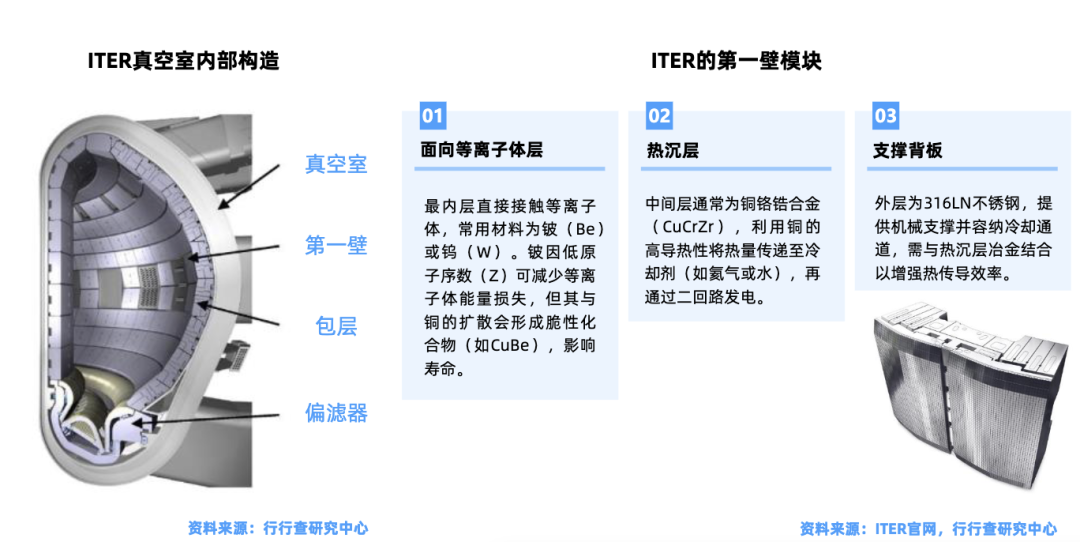

第一壁:包容等离子体区和真空区的部件。真空室为聚变反应提供超高真空环境,防止等离子体污染。合锻智能已中标真空室2.1亿元订单,预计分批交付,此外与安泰科技在偏滤器等项目中共同竞标,形成“材料-制造”联盟。国光电气、海陆重工等在真空室相关技术都具备国际竞争力。

超导磁体:占总投资成本约40%-50%,联创光电子公司江西联创光电超导技术有限公司(联创超导)先后完成了REBCO集束缆线及高温超导磁体的设计。

偏滤器:有效屏蔽来自器壁的杂质。相关厂商包括国光电气、安泰科技应流股份等。例如,国光电气研制的偏滤器是ITER项目、我国CFETR及HL-2M等聚变项目的关键部件。

高温超导带材:如ReBCO(稀土钡铜氧化物),可在更高温度下维持强磁场,正在被一些商业聚变公司所试验应用。永鼎股份是国内唯一实现第二代高温超导带材量产的企业;上海超导供应了世界首台兆瓦级高温超导感应加热装置的全部高温超导带材,该加热装置由联创光电自主研制,并在黑龙江中铝集团东北轻合金公司成功投运;此外精达股份参股上海超导布局高温超导带材。

产业链相关环节中合锻智能、永鼎股份、旭光电子、精达股份、皖仪科技、西子洁能、科新机电、应流股份、派克新材、西部超导、国光电气、爱科赛博、王子新材、中洲新材、保变电气、海陆重工等众多厂商在各细分环节都具有国际竞争力。

核聚变产业链图示:

06

军工

军工作为国家安全基石,自主可控是长期硬趋势。行业主要受国内需求主导,且兼具一定的成长和合理估值优势。

当前军工装备、军工信息化、军工电子等方向仍有较大国产化空间以及一定的国产替代紧迫性。

军机方向:是稳健批产的军工赛道,直接参加战斗、保障战斗行动和军事训练的飞机的总称,是航空兵的主要技术装备。

军机制造链上游为材料制造,中游是部件制造,下游为总装集成制造。中游的航空部件制造主要为整机厂提供零部件、机电系统、航电系统等。国内先进战机产业链相关厂商包括中航成飞、洪都航空、中航沈飞、中航西飞、中直股份等。

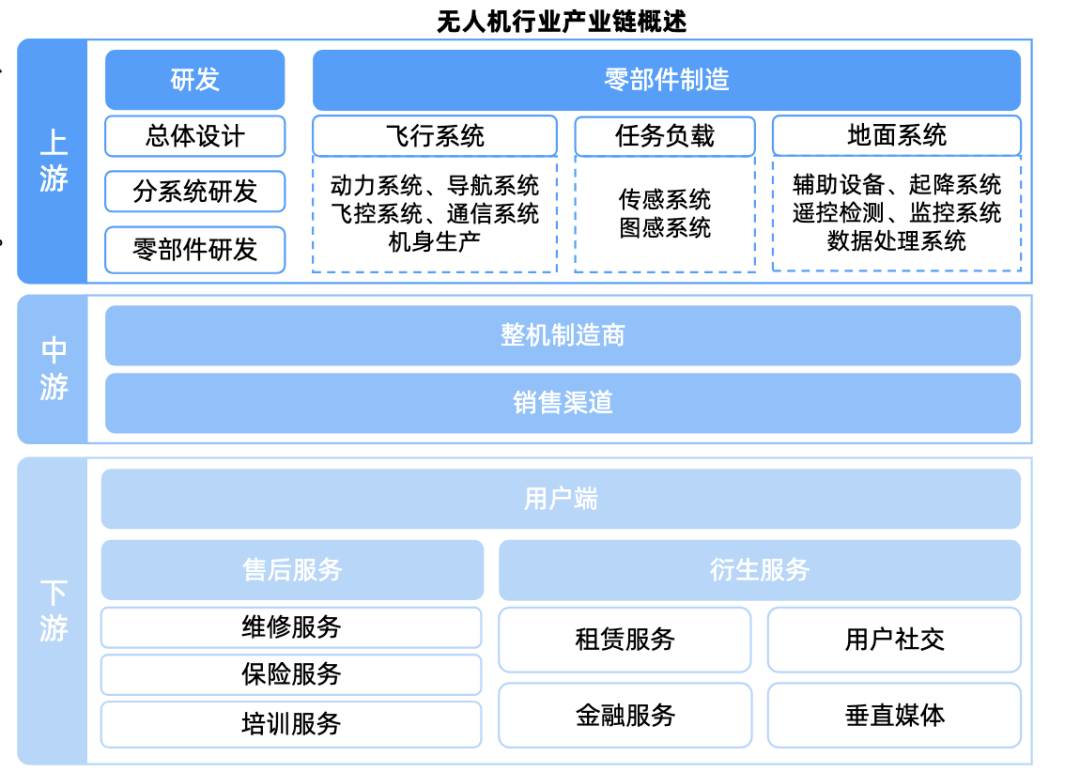

无人机:是当前最成熟的无人作战平台,已在实战中大量应用。产业链主要环节包括总装单位:航天电子、航天彩虹、中航沈飞、洪都航空、晶品特装等;核心配套单位有臻镭科技、智明达、紫光国微、华如科技等。

资料来源:行行查

地面兵装:是军工装备核心环节,主要是指用于地面作战的武器装备,包括坦克、装甲车辆等。内蒙一机是我国唯一的主战坦克研制基地和重要的中重型轮式装甲车科研基地;光电股份防务类产品包括地面兵装相关的光电系统等;北方长龙是国内较早进入军用车辆非金属复合材料配套装备领域的企业;天秦装备主要包括地面兵装相关的防护产品如防护装甲等。

军工信息化四大核心环节包括军用雷达、卫星导航、军工通信与军工电子。

军用雷达:整机行业具有高技术门槛,全球市场呈现出高度集中的特点。我国雷达主要研制机构分布在中国电科、中国航天科工集团有限公司、中国船舶重工集团有限公司、中国航空工业集团有限公司等大型军工央企的下属单位。雷达整机主要参与厂商包括航天电子、国睿科技、四创电子、四川九洲、雷科防务、纳睿雷达、海格通信、海兰信、天和防务等。

卫星导航:应用产业融合了多学科的技术资源,是技术高度密集的产业代表,产业具有高技术门槛和自然垄断的特质。公开资料显示,当前国内卫星导航领域主要有航天科技、航天科工集团、中科院等单位重点参与,也有大量私营企业涌入加剧市场竞争。

北斗产业:众多厂商因产业链的完整性和综合实力的增强,很少只专注于某个单一的环节,多数企业都至少涉足两个相邻环节。例如合众思壮、北斗星通和海格通信等公司已实施全产业链布局策略。

军工电子:产业链呈现“金字塔”结构,技术壁垒随层级升高而加剧。核心元器件是军工电子关键组成部分,主要包括被动元件和主动元件。MLCC陶瓷电容、钽电容、和军用薄膜电容国内参与厂商众多,例如,鸿远电子、火炬电子和成都宏明电子占据军用MLCC大部分市场。钽电容环节中,振华新云(振华科技全资子公司)、宏达电子、火炬电子等本土企业参与竞争。军用薄膜电容基膜壁垒高,高端品具备国产替代需求。此外,法拉电子是国内最大的薄膜电容器制造厂商;江海股份除电解电容器外,还包括薄膜电容器和超级电容器等多个领域的产品。

当前国产化大势所趋,参考过往重大政策规划,2025年为十五五”定调节点,科技自立和自主可控有望成为重中之重,国内核心产业有望在内外部催化下提一步提速。

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

来源:乐晴智库精选

展开阅读全文