半导体设备国产替代全解析!

热门主题产业链

半导体产业是国家战略重心,也是大国博弈核心。

当前先进制程和国产设备面临突破关键时刻,在外部管制、关税问题以及AI芯片需求强劲推动下,半导体核心设备如刻蚀机、薄膜沉积设备、光K设备、涂胶显影、CMP/划切、量检测设备等自主可控和国产替代趋势进一步加强。

此外,2025湾区半导体芯片展(湾芯展)将于10月15日至17日在深圳福田会展中心举办。深圳市相关官员公开确认,国内本土半导体企业新凯来将参展,并会“给大家带来惊喜”。据悉,新凯来旗下深圳市万里眼技术有限公司将在2025湾区半导体产业生态博览会上发布多款新品。

本文重点对半导体国产核心设备进行解析。

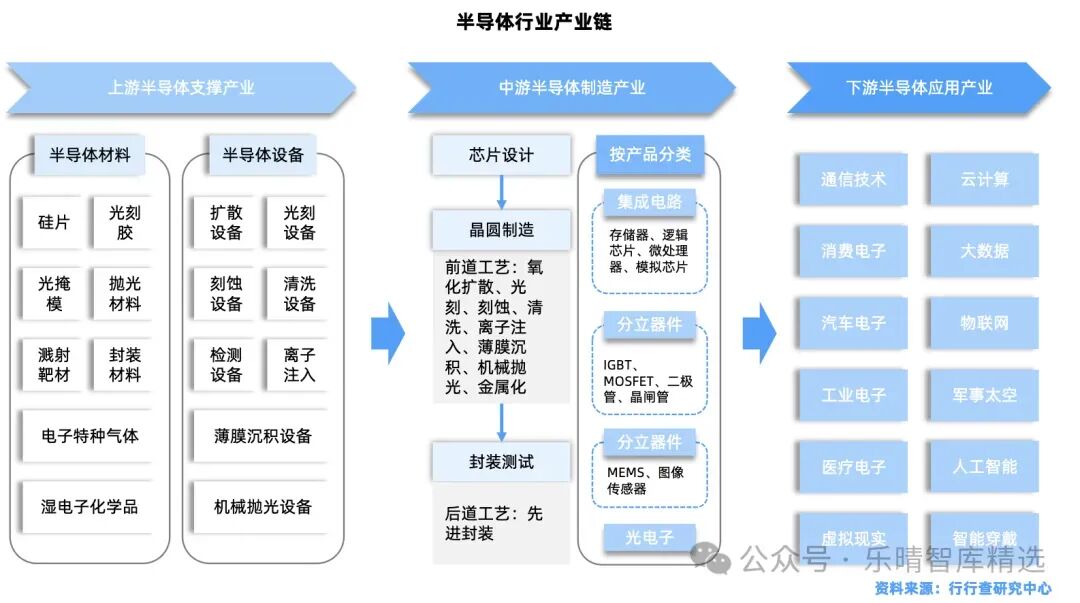

01 半导体产业链概览

---------------

半导体产业链分为上游支撑产业,中游制造产业,下游应用产业。

其中,设备环节是半导体支撑产业,也是上游空间最广战略价值最重要的部分。

半导体设备泛指用于生产各类半导体产品所需的生产设备。年产值约为数百亿美元,在行业总产值中占比并不大,但支撑着年产值数千亿美元的半导体行业和数万亿美元的电子信息行业。

作为一代工艺发展的前提,半导体设备的性能提升对所有下游产品和应用的变革起着决定性的先导作用,是急需实现国产化的关键领域。

半导体产业链框架:

资料来源:行行查

芯片设计、晶圆制造和封装测试等需在设备技术允许的范围内设计和制造,设备的技术进步又反过来推动半导体产业的发展。

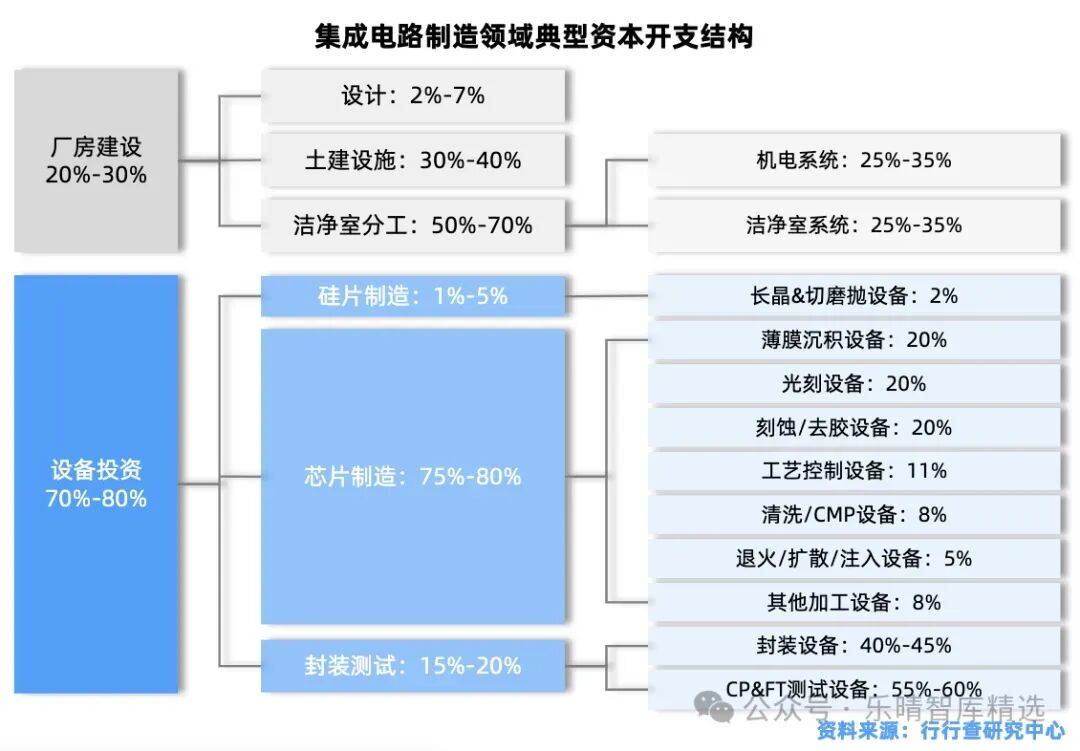

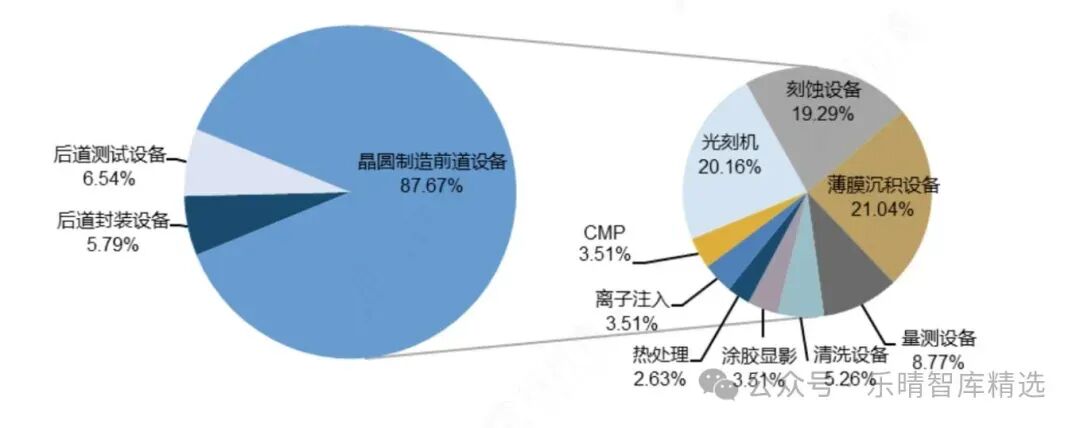

典型的集成电路制造产线设备投资中,芯片制造及硅片制造设备投资占比约80%,是集成电路制造设备投资中的最主要部分。

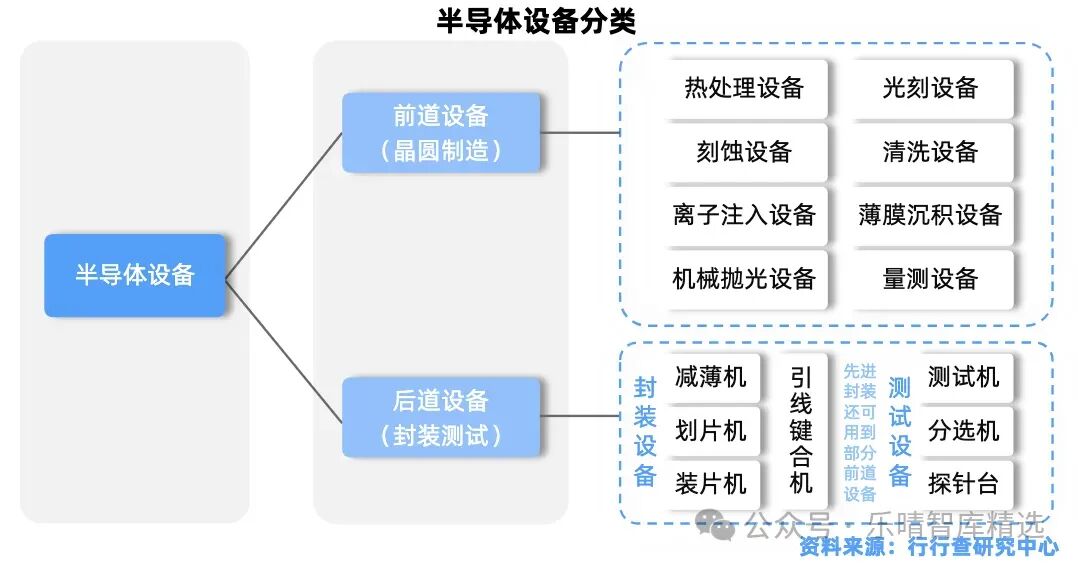

半导体设备主要分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试):

前道晶圆制造:可分为7大工艺,分别为氧化/扩散、光刻、刻蚀、离子注入、薄膜沉积、清洗和金属化,所对应的专用设备主要包括氧化/扩散设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、机械抛光设备等。

后道设备:包括减薄、划片、打线、Bonder、FCB、BGA 植球、检查、测试设备等。

半导体设备分类:

资料来源:行行查

半导体设备国产化率:从细分品类的国产化率来看,我国在去胶、清洗、刻蚀设备方面国产化率较高,在CMP、热处理、薄膜沉积上近几年国产化突破明显,而在量测、涂胶显影、光刻、离子注入等设备上仍较为薄弱。

当前晶圆厂扩产叠加先进制程提振需求,国内聚集中芯国际、华虹等众多头部晶圆厂企业,形成了较为完整的半导体产业链生态,为国产化设计、制造、设备等各环节加速迎来国产化配套广阔空间。

02 半导体核心设备梳理

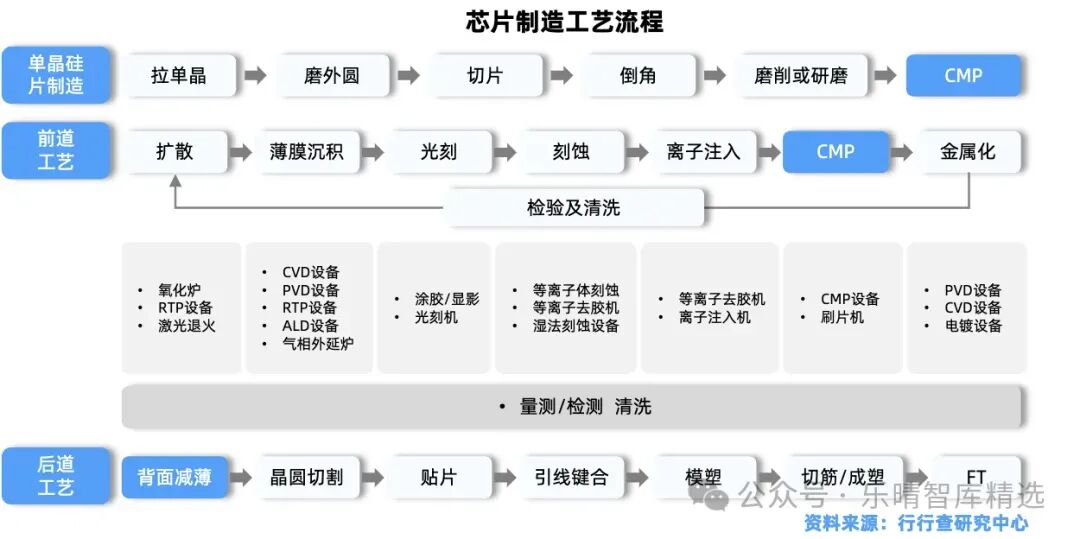

硅片制造是半导体加工的第一大环节。

硅片制造过程中涉及的设备主要分为生长炉以及其他加工设备,后者包括切割机、磨片机、刻蚀机、抛光机、清洗机等。

硅片在经过研磨,抛光,切片后形成硅晶圆片,也就是晶圆。

晶圆制造的工艺流程主要包括扩散、光刻、刻蚀、离子注入、薄膜生长、抛光、金属化。典型的晶圆制造过程复杂耗时,需要花费6-8周的时间,涵盖350多道步骤。

晶圆制造过程中,主要运用到的核心设备有薄膜沉积设备、光刻设备和刻蚀设备。此外,PVD、清洗和量测设备市场规模位于第二梯队。

薄膜沉积、光刻和刻蚀设备是最重要的三大前道设备。价值量占比远超其他设备,各自所占市场规模达到均接近20%。

01

刻蚀设备

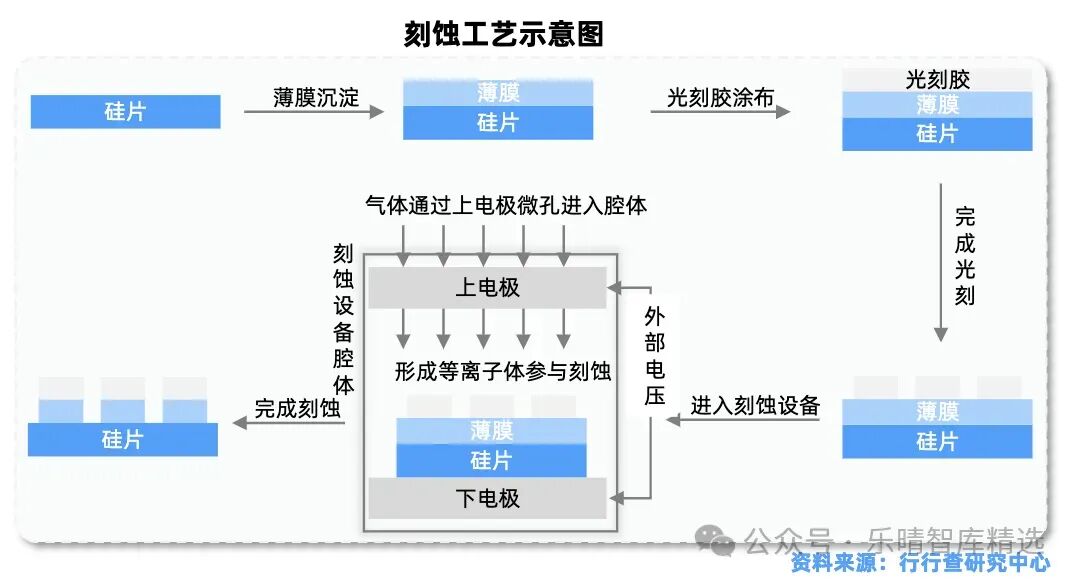

集成电路制造主要通过薄膜沉积、光刻和刻蚀三大工艺循环,将所有光罩的图形逐层转移到晶圆上。

刻蚀作为晶圆前道生产工艺中最重要的三类设备之一,价值量占比达到约20%。

在全球AI浪潮下,高性能CPU、GPU和HBM存储芯片大幅提升了对刻蚀设备的技术要求和市场需求量。

根据SEMI统计数据显示,20nm工艺需要的刻蚀步骤约为50次,而10nm和7nm工艺所需刻蚀步骤超过100次。

刻蚀技术主要分为干法刻蚀与湿法刻蚀。

干法刻蚀:是目前主流的刻蚀技术,主要利用反应气体与等离子体进行刻蚀。

湿法刻蚀:利用化学试剂与被刻蚀材料发生化学反应进行刻蚀。

等离子体刻蚀设备是除光刻机以外最关键的微观加工设备,是制程步骤最多、工艺过程开发难度最高的设备。

由于光刻机的波长限制和2维芯片到3维芯片的发展,等离子体刻蚀设备越来越成为关键制约设备,也成为十大类关键设备市场最大的一类。

刻蚀工艺图示:

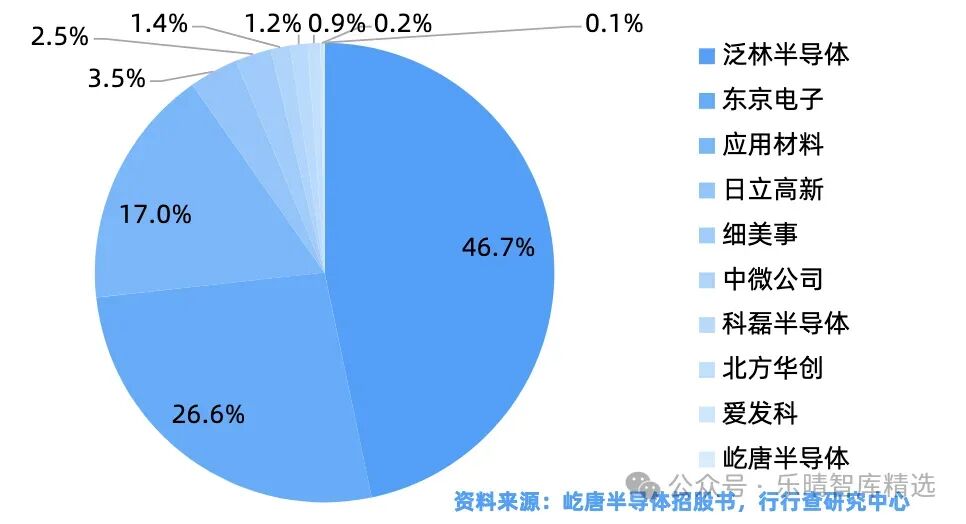

全球刻蚀设备市场格局高度集中,海外三大厂商占据总市场份额的约90%。

据Gartner数据,全球刻蚀机的市场份额被泛林半导体(46.7%)、东京电子(26.6%)和应用材料(17%)三巨头主导。

国内厂商中,中微公司、北方华创等企业在刻蚀机领域具有较强的竞争力。

中微公司开发CCP单台机和双台机,ICP单台机和双台机可覆盖90%刻蚀应用;北方华创自2001年起研发ICP刻蚀设备,2005年实现首台设备量产,当前已形成对刻蚀工艺的全覆盖。此外,屹唐半导体刻蚀设备逐步导入国内产线。

02

薄膜沉积设备

薄膜沉积是指在基底上沉积特定材料形成薄膜,使之具有光学和电等方面的特殊性能。

作为芯片结构内的功能材料层,薄膜性能直接影响电路图形转移质量和芯片芯能,除了与沉积材料有关,最主要受薄膜沉积工艺影响。

薄膜沉积设备也是芯片制造三大核心设备之一。

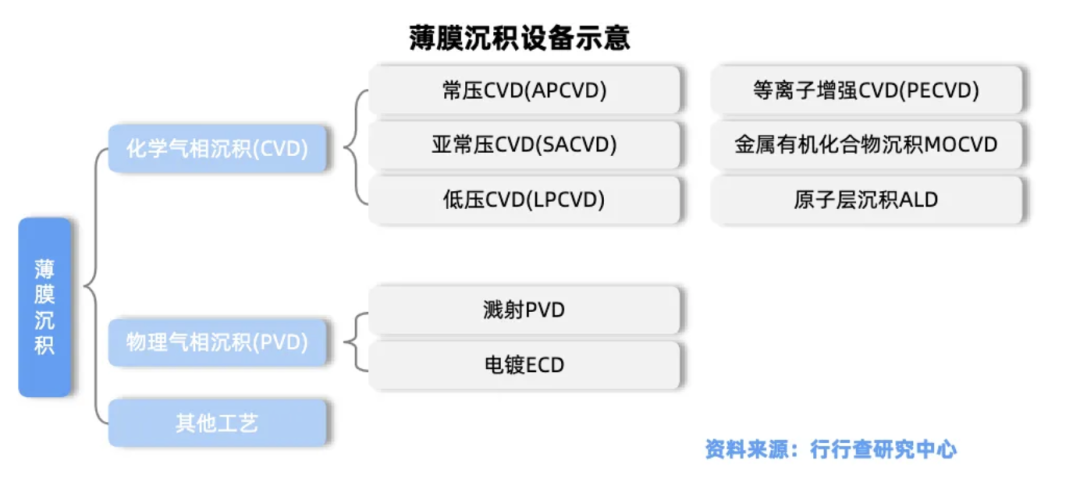

按照工艺原理的不同,薄膜沉积设备可分为物理气相沉积(PVD)设备、化学气相沉积(CVD)设备和原子层沉积(ALD)设备,三者各有优势。

其中,CVD占沉积设备整体市场份额的64%,其技术路线较多且具有较好的孔隙填充和膜厚控制能力,是应用最广的沉积设备。

薄膜沉积设备分类图示:

薄膜沉积设备技术壁垒高且验证周期较长,因此价值占比大。

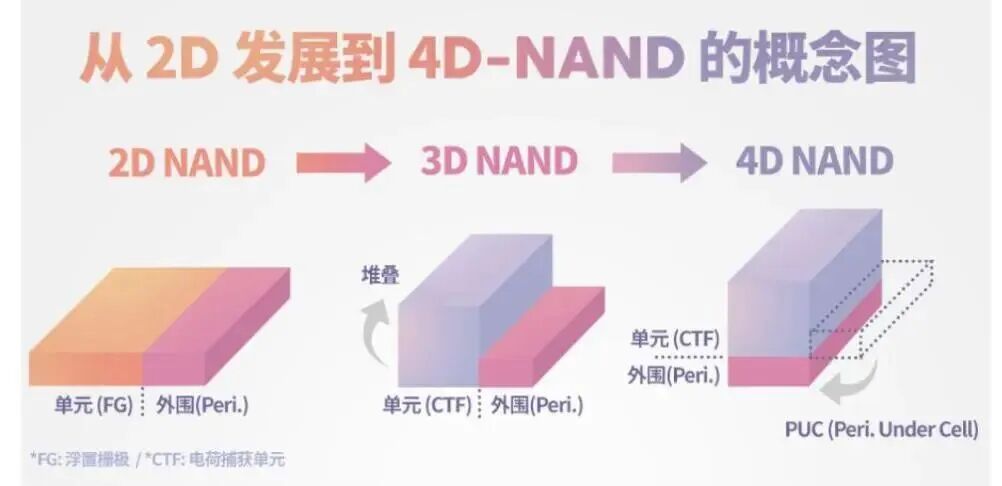

随着3DNAND芯片的堆叠层数不断增高,逐步向更多层及更先进工艺发展,堆叠过程中刻蚀及薄膜沉积使用步骤数大幅提升,进一步带动薄膜沉积设备需求提升。

2024年SK海力士官方公布正式开始量产全球首款321层NAND,2025年NAND层数有望达4xx层,薄膜沉积及刻蚀设备重要性凸显。

从全球市场格局来看,薄膜沉积设备主要由日本、美国和欧洲的厂商主导。

据Gartner数据,在PVD设备方面应用材料具有绝对份额优势,占据85%的市场份额;CVD设备市场来看,应用材料、泛林半导体和东京电子是CVD设备市场中的佼佼者;ALD设备中,东京电子和ASMI是行业龙头,分别占有31%和29%的市场份额。

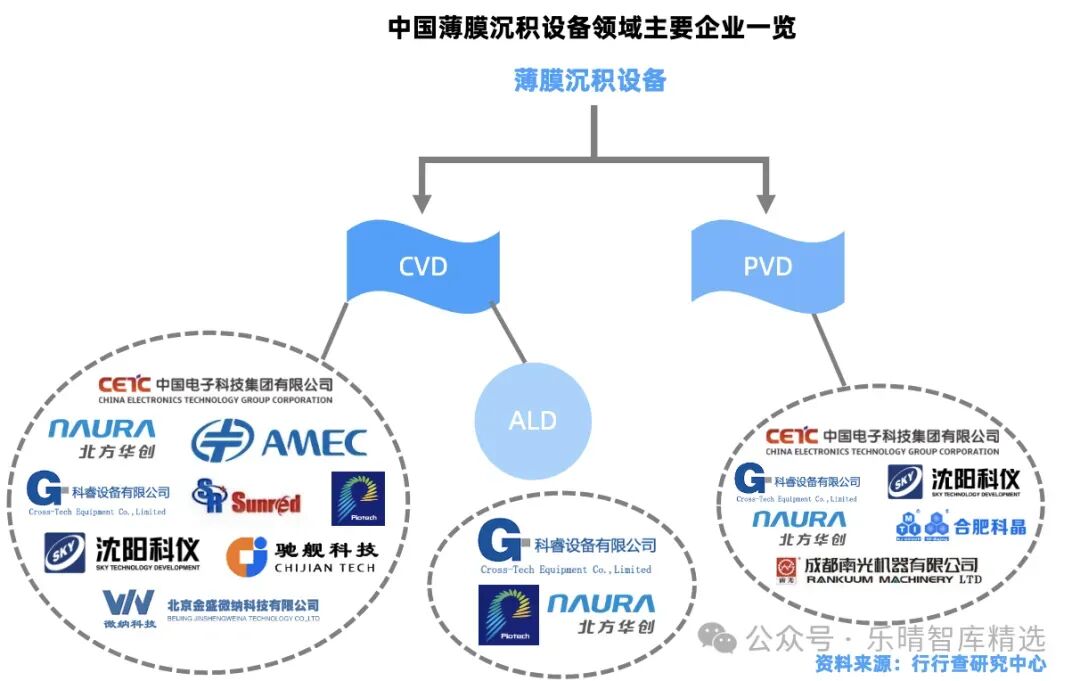

国内主要薄膜沉积设备厂商包括北方华创、中微公司、拓荆科技、微导纳米、盛美上海、屹唐股份等,不同公司工艺路线有差异。

拓荆科技是国内CVD(化学气相沉积)设备头部企业,形成了覆盖全系列PECVD薄膜材料的设备;北方华创PVD物理气相沉积设备引领市场,实现了对逻辑芯片和存储芯片金属化制程的全覆盖;中微公司是MOCVD设备细分领域全球龙头企业,CVD钨设备已通过关键存储客户端现场验证;盛美上海在管式LPCVD设备和ALD设备都有所布局;微导纳米国内首家成功将量产型High-k原子层沉积(ALD)设备应用于集成电路制造前道生产线的国产设备厂商。

资料来源:行行查

03

光K设备

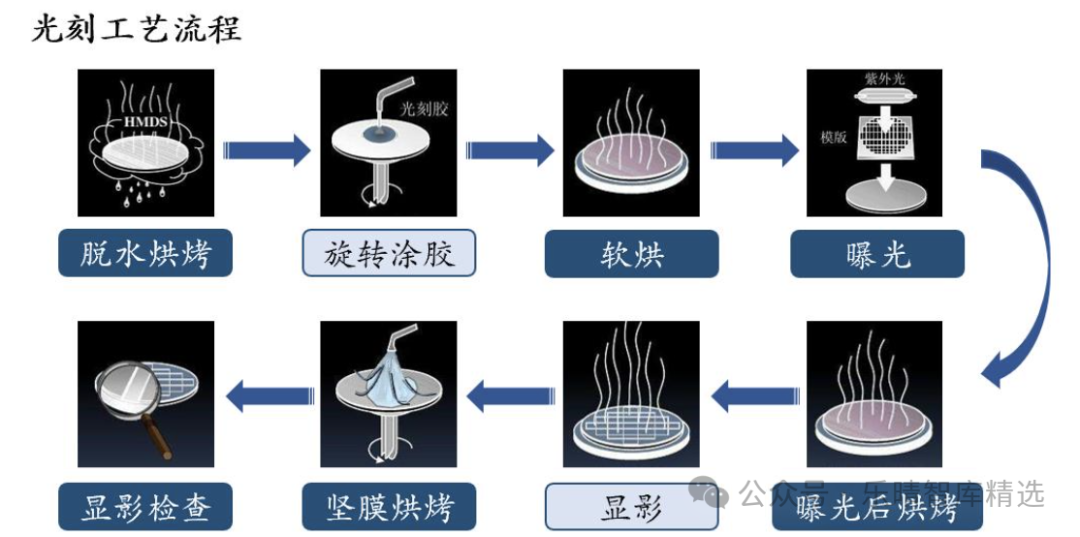

光刻工艺是芯片制造流程中技术难度最大、成本最高以及周期最长的环节,贯穿晶圆从原材料到芯片成品的多个关键步骤。

光刻采用类似照片冲印的技术,把掩模版上的精细图形通过光线的曝光印制到硅片上,经过十余代的发展迭代。作为图案转移的核心技术,决定了芯片的电路精度与集成度。

光K设备是芯片制造中光刻环节的核心设备,技术和价值含量极高。

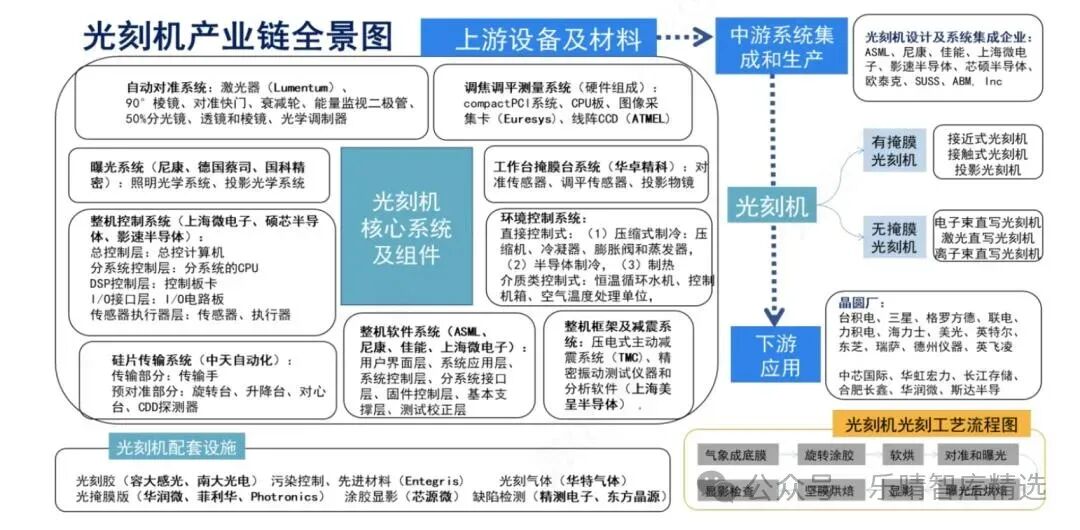

产业链主要包括上游设备及配套材料、中游光刻机系统集成和生产及下游光刻机应用三大环节,技术极为复杂,涉及系统集成、精密光学、精密运动、精密物料传输、高精度微环境控制等多项先进技术,部分机型所需的零部件更是多达数十万件,因此光K设备的生产通常涉及上千家供应商。

主要组成系统:光刻光源、均匀照明系统、投影物镜系统、机械及控制系统(包括工件台、掩膜台、硅片传输系统等)。其中光源、光学系统、双工件台为光K设备的三大核心部件,价值量占比约为15%、24%、12%。

光K设备产业链全景图:

资料来源:智研咨询、行行查

光刻机技术壁垒极高,呈现寡头垄断格局。

全球前三供应商ASML、Canon、Nikon占据绝大多数市场份额,其中,荷兰厂商ASML(阿斯麦)市场份额占比82.1%,一家独大。Canon市场份额占比10.2%,Nikon市场份额占比7.7%。

国内目前已建立研发体系:主要包括整机制造企业宇L昇、新K来、上海W电子、以及研究所(长光、上光机)等。产业链相关技术和厂商均取得突破,例如科益虹源背靠中科院微电子所和北京经开区,是“准分子激光器”项目产业化基地;国望光学、国科精密背靠长春光机所和上海光机所,团队曾承接“高端光K设备曝光光学系统”项目;华卓精科由清华大学朱煜团队成立,实现了“双工作台系统样机研发”项目产业化;启尔机电前身为浙江大学流体动力与机电系统国家重点实验室启尔团队,由“浸液系统”项目孵化。

国内光K设备零部件环节众多,各细分领域都涌现出一批代表厂商,如汇成真空(真空镀膜设备)、芯源微(前道涂胶显影);南大光电、容大感光、徐州博康(光刻胶);华特气体、雅克科技(特种气体);清溢光电、菲利华、华润微、冠石科技、路维光电(光掩膜版);芯碁微装(直写光刻设备用于掩膜版制造);精测电子、中科飞测、东方晶源(检测设备)、华辰装备、苏大维格等。

04

涂胶显影设备

涂胶显影设备与光刻机紧密协作,是光刻工序中的核心设备。

涂胶显影设备是光刻工序中与光刻机配套使用的涂胶、烘烤及显影设备,包括涂胶机、喷胶机和显影机。

作为光刻机的输入(曝光前光刻胶涂覆)和输出(曝光后图形的显影),通过机械手使晶圆在各系统之间传输和处理,从而完成晶圆的光刻胶涂覆、固化、显影、坚膜等工艺过程。

不仅直接影响到光刻工序细微曝光图案的形成,显影工艺的图形质量对后续蚀刻和离子注入等工艺中图形转移的结果也关键影响,是集成电路制造过程中不可或缺的关键处理设备。

涂胶显影是光刻环节的核心工序之一:

在光刻工序涂胶显影设备领域,日本仍处于全球领先地位,包括日本东京电子(TEL)、日本DNS(Screen)等,均主要聚焦在前道晶圆加工领域。其中TEL占据全球87%市场份额,一家独大。

国产厂商芯源微是本土稀缺的涂胶显影设备供应商,公司于2018年自主研发出首台国产高产能前道涂胶设备,并成功通过下游集成电路制造厂工艺验证。目前芯源微生产的前道涂胶显影设备已获得了多个前道大客户订单及应用,部分型号设备工艺水平已能够对标国际主流机台。

整体来看,涂胶显影国产化率较低,替代空间十分广阔。

05

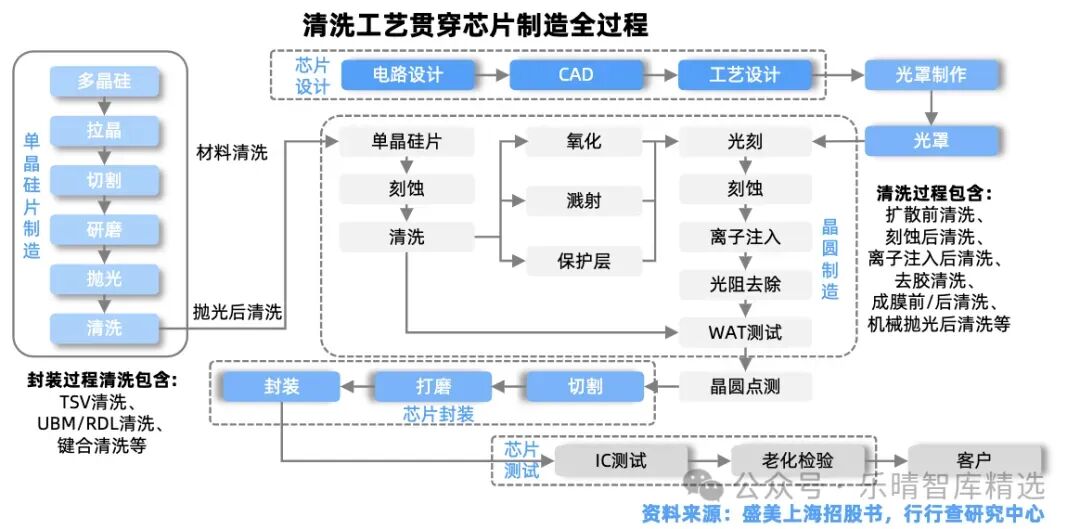

清洗设备

随着芯片制程工艺技术节点的不断提高,对每一步骤晶圆表面的污染物和残留物的要求日益提升。

半导体清洗是针对不同的工艺需求对晶圆表面进行无损伤清洗以去除半导体制造过程中的颗粒、自然氧化层、金属污染、有机物、牺牲层、抛光残留物等杂质的工序。

为减少杂质对芯片良率的影响,实际生产中不仅需要提高单次清洗效率,还需在几乎所有制程前后进行频繁清洗。

按照清洗原理划分,清洗工艺可分为干法清洗和湿法清洗,目前90%以上的清洗步骤以湿法工艺为主。

在湿法清洗工艺路线下,主要包括单片清洗设备、槽式清洗设备、组合式清洗设备和批式旋转喷淋清洗设备等,其中以单片清洗设备为主流。

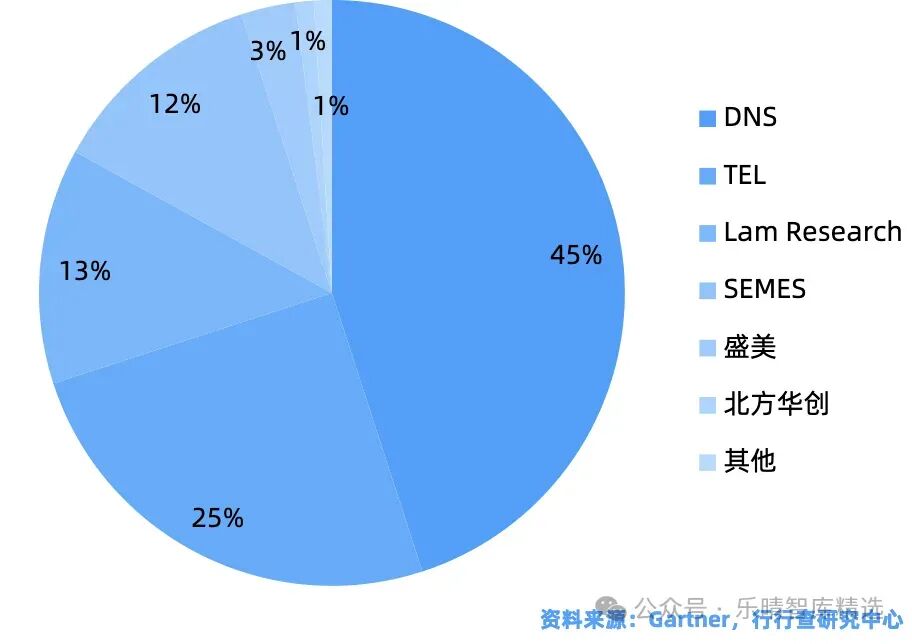

目前全球半导体清洗设备仍由日本公司DNS和TEL主导,两家市场份额占比合计达77%。

清洗设备国产化率约为31%,突破速度最快,国产化率超过了其他大部分设备。

我国半导体清洗领域的厂商包括盛美上海、北方华创、芯源微和至纯科技等。

盛美上海单片清洗设备最高可单台配置18 腔体,达到国际先进水平,目前正在拟研发的产品包括干法设备拓展领域产品和超临界CO2清洗干燥设备;芯源微的前道Spin Scrubber 清洗机设备目前已达到国际先进水平,成功实现进口替代。

相比于其他半导体设备,清洗设备的技术门槛较低,未来五年有望率先实现全面国产化。

06

CMP设备

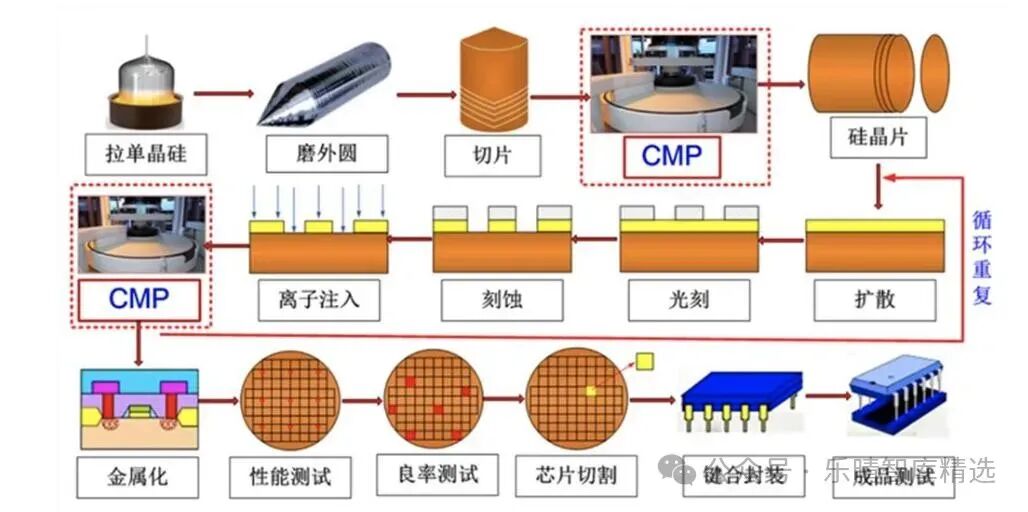

化学机械研磨/化学机械抛光(CMP)是目前公认的纳米级全局平坦化精密加工技术。

在硅片制造环节,在完成拉晶、硅锭加工、切片成型环节后,在抛光环节,为最终得到平整洁净的抛光片需要通过CMP设备及工艺来实现。

在集成电路制造环节,芯片制造过程按照技术分工主要可分为薄膜淀积、CMP、光刻、刻蚀、离子注入等工艺环节,CMP设备必不可少。

在先进封装领域,硅通孔(TSV)技术、扇出(Fan Out)技术、2.5D 转接板(interposer)、3D IC等都需要使用CMP设备。

集成电路制造过程及CMP工艺应用场景:

资料来源:华海清科

全球CMP设备厂商中,美国厂商应用材料占据绝大部分份额,占比70%。

国内CMP设备的主要供应商为华海清科、北京烁科精微电子装备有限公司和中电45所。华海清科占据国产CMP设备销售的绝大部分市场份额,是国内唯一一家能够提供12英寸CMP设备商业机型的制造商。2014年公司就推出国内首台拥有核心自主知识产权的12英寸CMP设备,打破了国际巨头数十年的垄断。

07

离子注入机

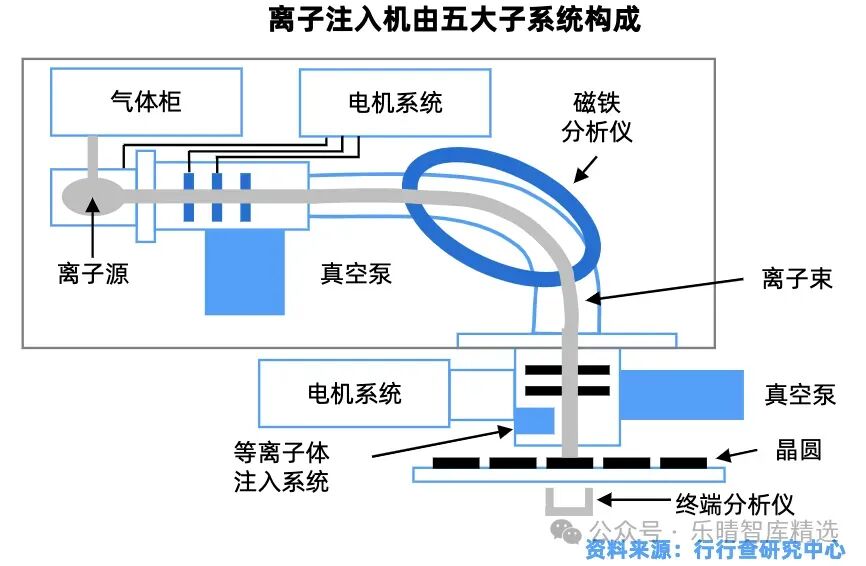

离子注入机是离子注入工艺的核心设备,主要用于晶圆制造中的掺杂工艺。

离子注入是一种掺杂技术,即将特定元素以离子形式加速到预定能量后注入至半导体材料之中,改变其导电特性并最终制成包括晶体管在内的集成电路基本器件。

离子注入机设备十分庞大,包含几个子系统:气体系统、电机系统、真空系统、控制系统和最重要的射线系统。

离子注入机系统构成:

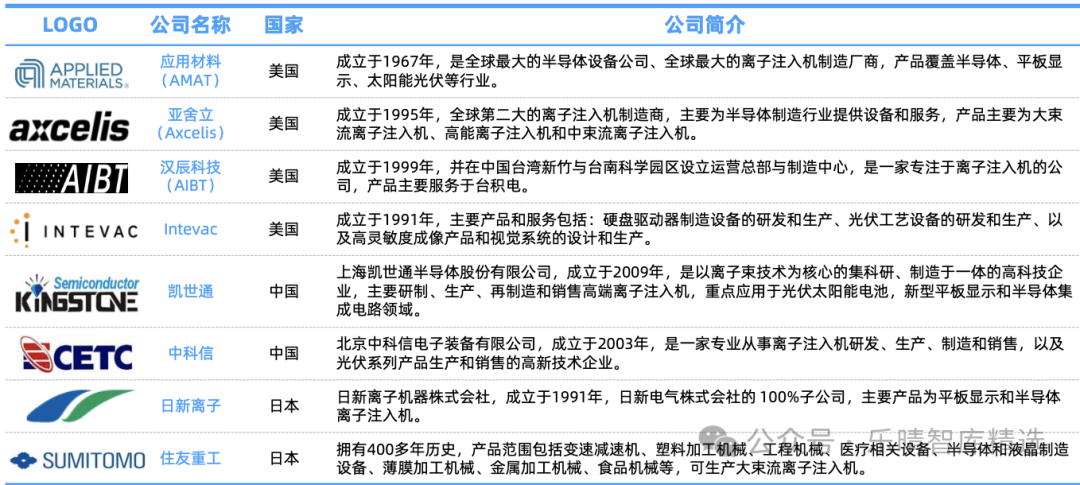

全球离子注入机市场,美国公司垄断绝大部分市场份额,应用材料(AMAT)占据了约70%的市场份额,垄断全球离子注入市场,此外,亚舍立(Axcelis)占据约20%的市场份额。

日本也拥有日新、日本真空、住友重工等离子注入机知名厂商。国内企业中,凯世通和中科信具备集成电路离子注入机的研发和生产能力。

离子注入机主要厂商图示:

资料来源:行行查

08

去胶设备

去胶即刻蚀或离子注入完成之后去除残余光刻胶的过程。

去胶工艺类似于刻蚀,操作对象是光刻胶。

随着先进芯片制造工艺的发展,干法去胶设备成为先进光刻中关键步骤。

全球干法去胶设备领域呈现多寡头竞争的发展趋势,前五大厂商的市场份额合计超过90%。

国内厂商屹唐半导体市占率位居全球第一,已全面覆盖全球前十大芯片制造商和国内行业领先芯片制造商。公司当前已量产的干法去胶设备已可用于90-5nm逻辑芯片、1Y到2Xnm(约14-29nm)系列DRAM芯片以及32-128层3D NAND芯片的生产。

屹唐半导体主要产品为各类等离子体干法去胶设备,其收购的Mattson在去胶领域具有长期技术积累,国产化率相对较高;盛美上海产品为湿法光刻胶剥离设备。

09

测试机&分选机

封装与测试是集成电路的后道工序。

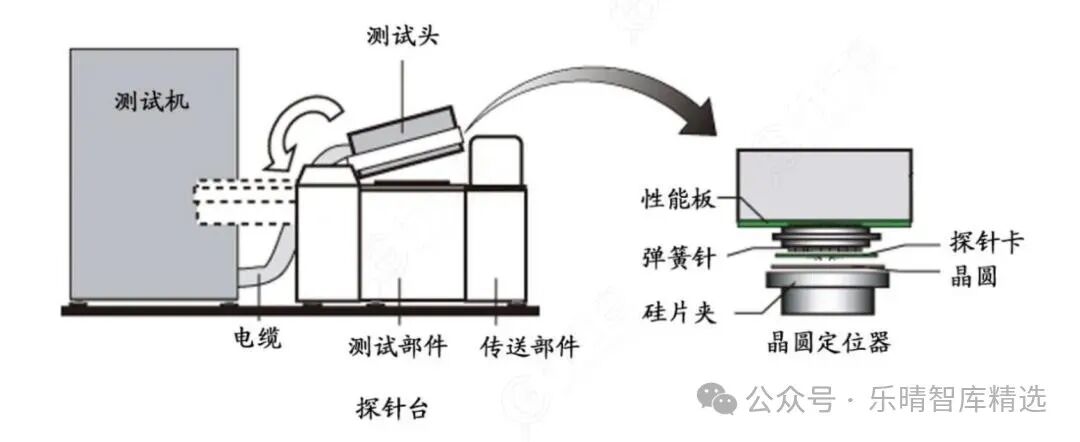

在芯片封装完成后,通过测试机和分选机的配合使用,对电路成品进行功能及稳定性测试,挑选出合格成品,并根据器件性能进行分选、记录和统计,保证出厂的电路成品的功能和性能指标符合设计规范,实现对电路生产的控制管理。

分选机将芯片逐个传送至测试位置,测试机对待测芯片施加输入信号,采集输出信号与预期值进行比较,判断芯片的性能和功能有效性,而后分选机根据测试结果对芯片进行取舍和分类。

晶圆检测中的探针台和测试机工作示意图:

资料来源:MJC

半导体测试机又称半导体自动化测试机。

测试机对芯片施加输入信号、采集输出信号,并将测试结果通过传送给探针台,探针台据此对芯片进行打点标记,形成晶圆的Map图。

测试机的主要细分领域为模拟测试机(包括分立器件测试机、模拟测试机和数模混合测试机)、SoC测试机、存储器测试机和RF测试机,其技术特点和难点各有不同,单台价格差异也甚远,相对来说模拟测试机技术难度最低单台价值最低,SoC和存储器测试机难度最大、单台价值量较高。

纵观整个测试机市场,国外厂商测试机具有较大领先优势。

测试服务厂家主要分为两类:封测厂自有测试产线;专业的第三方测试公司。

测试机行业内国外公司主要有泰瑞达、爱德万、科休半导体,国内代表厂商主要是长川科技、华峰测控等。

国内封测大厂长电科技、通富微电、华天科技、晶方科技、甬矽电子等进一步拉动上游测试设备厂。

分选机主要应用于芯片设计检验阶段和成品终测(FT)环节,是终测环节重要检测设备之一。

先进封装多用于功能复杂的电子设备所用芯片,芯片的尺寸既不能太小也不能太大,并且一般呈现扁平形态,对其测试一般会选用平移式分选机。

分选机的主要厂商有科休、科利登、爱德万、鸿劲、长川科技等。科休收购科利登(Xcerra)后,进一步提升了全球分选机市场的集中度。

国内分选机企业主要有长川科技(重力式和平移式分选机)、金海通(平移式分选机)、上海中艺(重力式分选机)、格朗瑞(转塔式分选机)、精测电子等。

10

探针机

探针台的主要作用是将晶圆和测试机相连接,具体过程为:探针台将晶圆逐片自动传送至测试位置,芯片的Pad点通过探针、专用连接线与测试机的功能模块进行连接。

探针台要求的精确定位程度非常高,因而具备比分选机更高的壁垒。

全球探针台市场主要由东京精密与东京电子两家日本企业占据,两者的市场份额可以达到80%以上。国内探针机主要布局厂商包括长川科技、华峰测控、精测电子、华兴源创、中电45所、北方华创、瑞科仪器等。

11

量/检测设备

半导体量/检测设备主要用于精准测量半导体晶圆上的结构尺寸和材料特性。覆盖半导体制造全流程,

晶圆检测设备上游零部件主要可分为运动与控制系统类、光学类、电气类、机械加工件和机械标准件。

运动与控制系统类零部件和光学类零部件在晶圆检测设备中的成本占比分别约为21.5%和15.1%。

先进设备前端模块(EFEM)、机械手等运动与控制系统类零部件主要从日本等海外供应商获取,而先进光学类零部件主要从日本和德国等海外供应商获取、相关零部件国产化程度相对较低。

从量检测设备的竞争格局来看,KLA一家独大,在全球市场的市场占比为52%,在我国的市场占比为54.8%;应用材料、日立紧随其后。我国量检测设备企业市占率较低,当前国产厂商布局量检测设备企业主要包括中科飞测、精测电子、精智达等。

整体来看,我国半导体产业近年来迎来高速发展期,国产替代第一阶段已初步完成,部分环节仍处于“卡脖子”阶段。虽然在高端光K和量测/检测设备方面,国内替代进展相对缓慢,但在清洗、CMP、热处理等领域的国产化率已超30%,尤其在成熟制程等领域,凭借成本及效率优势已展现出国内企业的竞争力。

随着先进制程产品逐步成熟以及先进制程持续扩产,国产厂商设备有望在导入窗口内进一步成熟,持续提升整体国产化率。

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

--------------------

来源:乐晴智库精选

展开阅读全文