牛市2.0!多重催化,重点关注四大方向

大V说

沪指站上3900点,拿下开门红。

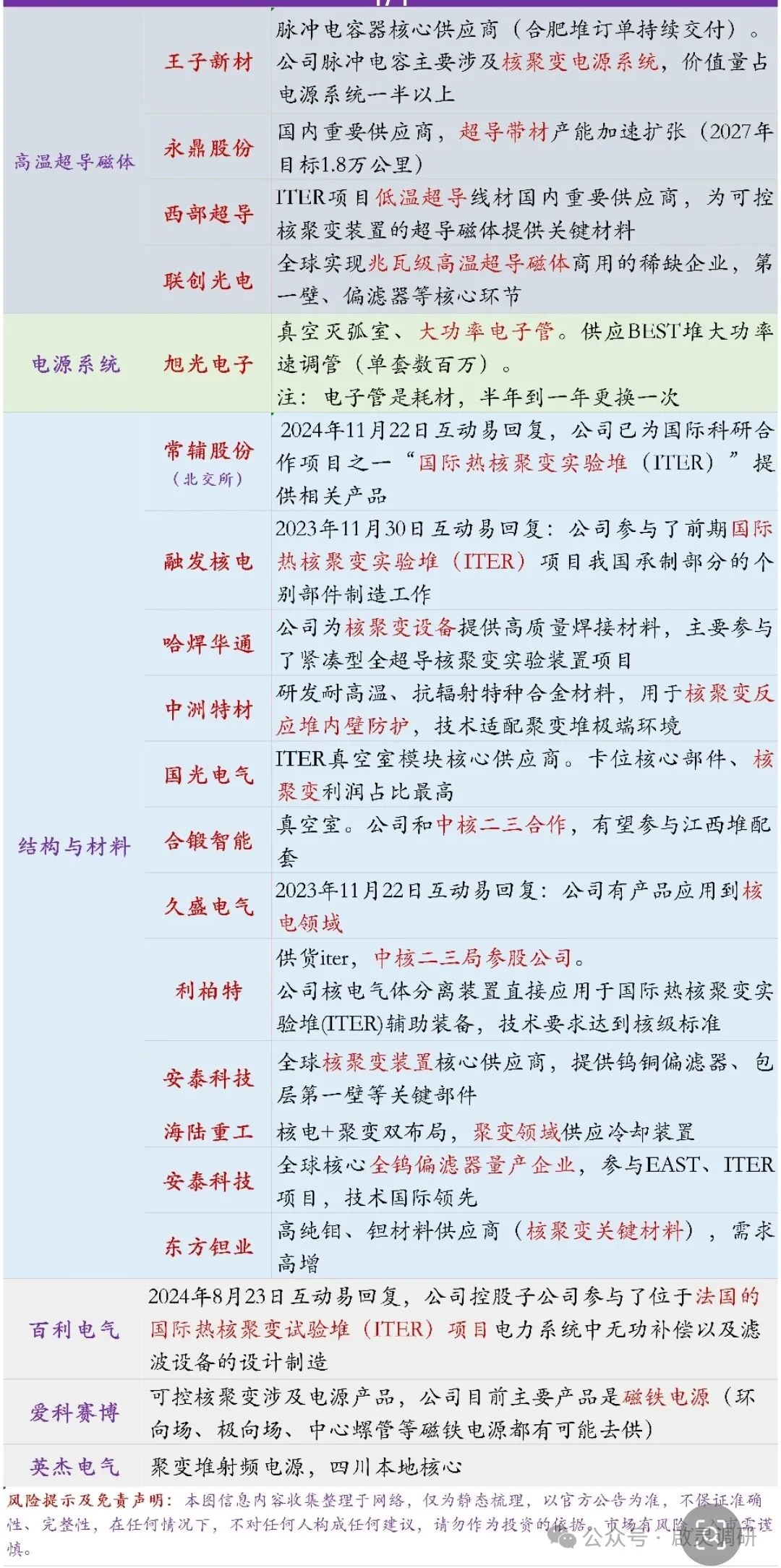

可控核聚变:迎订单驱动新阶段。

事件:10月1日,BEST主机系统中最重的部件、也是国内聚变领域最大的真空部件——杜瓦底座研制成功并顺利完成交付。

据央视,BEST装置关键部件落位安装,主体建设全面启动,项目总投资近200亿,年内招标额或超50亿。

根据2027年建成的目标倒推,设备招标预计在2025Q4和2026年密集发布,据了解相关电源公司已沟通设计方案。

行业正从事件驱动转向订单驱动,零部件企业将直接受益高强度资本开支。

十月聚变多重催化:

1、 国内30+装置规划落地(总投资超3000亿),十五五预算披露高峰将至;

2、 场反位路线、混合堆招标、ITER订单十月集中启动;

3、 成都世界核聚变大会(10.13-18)或宣布重大进展,全球千人专家齐聚;

4、 美欧巨头动作频频:CFS售电协议破10亿美元、比尔·盖茨发文呼吁加大投入、德国掷20亿欧元加码。

短期订单明确(Q4招标密集落地)+长期空间广阔。

板块迎产业与流动性双共振。

可控核聚变产业链:

固态电池:三大官媒齐发声,重视硫化物中掺碘新发酵方向。

十一长假期间,新华社发文,中科院物理所的研究团队通过在电解质中引入了碘离子,解决了全固态金属锂电池中电解质和锂电极之间难以紧密接触的难题。

据统计这是十月份以来,新华社第二次发文介绍固态电池领域的学术最新进展。在各个行业的新兴技术中,新华社也只发了固态电池的研发突破,极具稀缺性。

除新华社外,央视新闻、人民日报等三大官媒均在十一期间发布固态电池技术突破的相关新闻。

固态电池是未来前言科技的重中之重,也将是政策端持续支持和鼓励的重点。

碘离子的引入主要是靠合成硫化物电解质的流程中加入碘化锂(目前碘化锂是主流)。

碘离子大爆带动固态电池全线开花。

碘离子产业链:

1、碘化锂供应商:博苑 。

公司是国内无机碘化物龙头,国内份额达到50%。公司目前切入固态赛道生产碘化锂,与送样多个头部下游厂家。

2、氯碘复合电解质供应商:当升 。

公司开发氯碘复合硫化物,在降低材料硬度的同时实现高离子电导率。

景气向上与自主可控共振,国产ASIC趋势加速

假期的重大事件主要围绕Open AI、存储涨价和美国拟加强半导体设备出口管制展开,梳理如下:

1、Open AI与AMD达成战略合作,OpenAI 将基于多年、多代协议部署 6 吉瓦的 AMD GPU,其将于 2026 年下半年开始部署首批 1 吉瓦的 AMD InstinctMI450 系列 GPU;

2、Open AI与三星、SK海力士签署意向书,旨在合作共建星际之门,OpenAI表示未来的DRAM需求在90万片/月,SK 海力士表示这是当前全球HBM月产能的2倍多。

3、TrendForceI最新调查显示,DRAM价格飙升趋势继续,韩、美的芯片制造商已经暂停报价一周,供应受限的情况下,价格或将进一步大幅上涨。

4、美众议院“特别委员会”发布涉华半导体出口管制重要报告,旨在加强管制,提出的9条核心建议包括:强化盟国的管制,扩大管制范围、扩大管制节点(将先进逻辑节点从16/14nm扩大到45nm)、加强审查以防止设备转用等。

核心观点:

Open AI系列动作指向AI大周期已经来临,存储缺货涨价表明中短期景气度上行,而美国进一步加强半导体管制,说明中国也已经具备深度参与AI浪潮的能力,向上景气与自主可控共振,我们持续看好上游半导体设备行情。

自主可控:最新出口管制的报告中较明显的边际变化为扩大管制fab范围和将逻辑管制节点从16/14nm放宽至45nm,本次报告尤其重视对"转用"现象的管控,预计加强某些低国产化率fab的国产化意愿:

1) 考虑此前非先进敞口,关注北方华创(本轮因两存敞口稍低而明显滞涨,明年先进逻辑仍然高景气)、中科飞测 、芯源微、其余包括中微公司、拓荆科技、华海清科、盛美上海等(两存ipo或有新进展,看好两存行情持续)

2)GKJ板块: 报告对ASML出口中国的情况着墨不少,此前,EUV完全禁售,2000i及以上需要向美国申请许可证(报告称高阶浸没式可以在牺牲良率的背景下生产3nm工艺节点),1980i和1980i只针对某些先进逻辑fab禁售,传统节点的fab并不受到限制,若美国扩大管制范围来防止转用,国内进口1980i/1970i可能也会受到影响,加强国产GKJ导入意愿。相关标的:茂莱光学、汇成真空、波长光电、福光股份、福晶科技、永新光学等。

封测/存储链:

1) 涨价景气持续,DRAM结构性缺货,长期看,open ai与三星和海力士的合作表明HBM需求旺盛,国产链推荐精智达、华峰测控(HG获得工商银行大单)、海外链条赛腾股份(三星HBM检测供应商)。

2) 本轮半导体行情,封测端有所滞涨,据我们了解,封测厂稼动率饱满,相关设备:光力科技,耐科装备。

ASIC趋势确定,国产互联网需求高,空间大,自研进展加速,供应链验证需求高增,核心卡位公司重点关注:

【灿芯股份】国产供应链ASIC核心,中芯国际为其第一大股东,具有中芯国际工艺、产能优势。

重要变化:新增与头部国产AI厂商合作,推进先进制程算力芯片。

【芯原股份】预计Q3收入12.8亿元,qoq+120%,yoy+79%,AI算力催化新签订单再超预期,25Q3新签订单15.9亿元,yoy+146%,qoq+35%,AI算力占比约65%,超预期。

【翱捷科技】假期Sora2海外火热,公司和快手深度合作ASIC,国产链受益标的,叠加Q3业绩环增趋势,持续看好。

AI眼镜两大重磅催化:

1、彭博社记者古尔曼表示,苹果后续将优先发力AI眼镜(而非Vision迭代),该产品目标26年底发布,27年初发售;

2、Meta带显示的眼镜新品Rayban Meta Display 销量超预期,受此情绪影响,参股JBD的港股标的北大青鸟环宇周一单日涨幅71%+。

AI眼镜早盘大爆,从当前一直到明年催化剂密集,一条高确定的科技线。

AI眼镜未来催化

苹果:首款AI眼镜有望于11月进入NPI P1阶段;首款折叠手机10月NPI P2,12月NPI P3。

Open AI:10月6号在旧金山举办开发者大会Devday;首款AI硬件11月打样。

大疆:10-11月,重要产品Pocket4、全景无人机有望陆续发布。

阿里:首款AI眼镜有望于双十一前后发布(含显示款、非显示款两款)。

逸文Even Realities:10-11月发布第二代单绿眼镜。

影目:10月16日,影目 INMO GO3 新品发布会。

理想:10-11月发布其首款AI眼镜。

zijie:首款AI眼镜预计于年底或26Q1推出。

小米:小米智能眼镜2预计2026年上半年发布。

苹果:首款 AI 智能眼镜2026年底发布,2027年初正式开售。

HW:AR 眼镜预计于 2026 年量产上市。

亚马逊:消费级 AR 智能眼镜,最快于 2026 年底或 2027 年初发布。

小结:

2026年上半年(6月前):小米、ZJ有望率先发布新品。

2026年下半年(7–11月):HW、Meta、谷歌、Snap等集中发布新一代产品。

2026年底或2027年初:苹果有望发布其首款智能眼镜,正式入局。

沪指突破3900点,剑指4000点,只要市场继续走分化,拿下4000点指日可待。

继续坚定结构慢牛信心。

来源:启灵调研

展开阅读全文