除了英伟达,AI浪潮中最确定的赢家是谁?HBM产业链深度梳理

大V说

HBM成了印钞机

人工智能狂潮下,一场关于“数据高速公路”的竞赛正在存储领域悄然上演。

全球存储巨头美光科技最新财报显示,HBM业务已成为其增长最迅猛的引擎,HBM收入年化运营率接近80亿美元,较去年增长五倍。

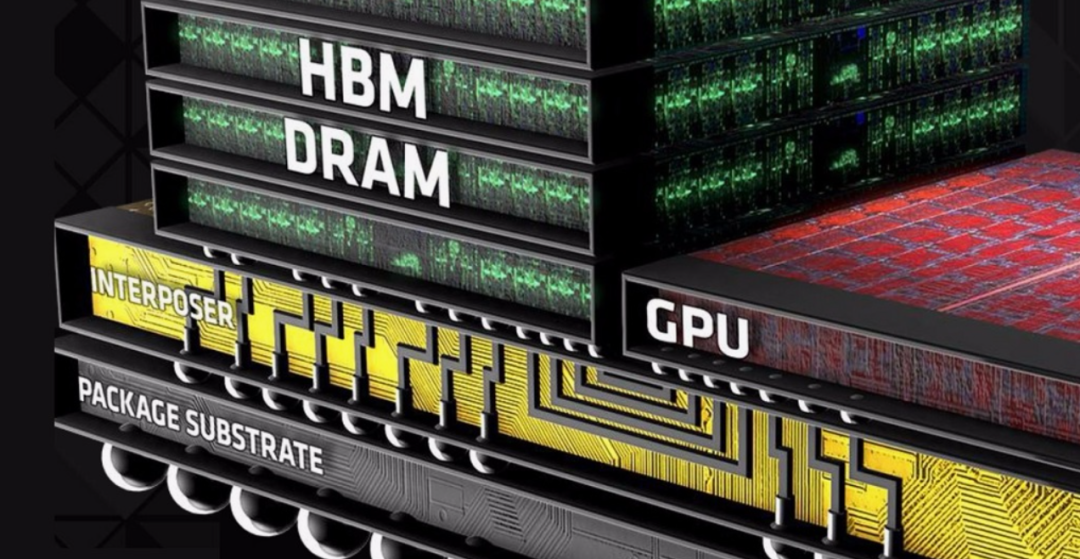

正如上图HBM是一款新型的CPU/GPU 内存芯片,简单说就是将很多个DDR芯片堆叠在一起后和GPU封装在一起,实现大容量,高位宽的DDR组合阵列。

没有它,再强大的GPU也只能是“跑不动的跑车”,而拥有它,就意味着在AI算力竞赛中掌握了核心优势。

三足鼎立

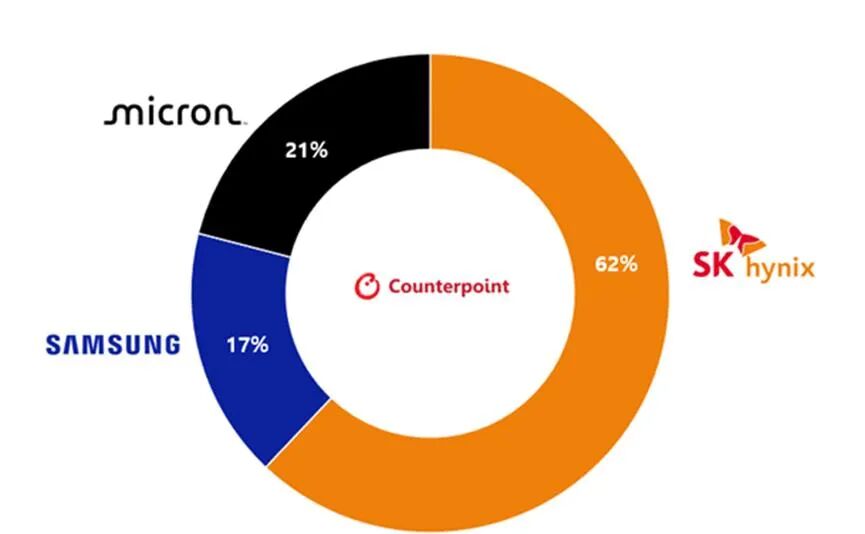

当前全球HBM市场呈现明显的三强争霸格局。

SK海力士以绝对优势领跑,市场份额高达62%;美光科技后来居上,占据21%的市场份额;而昔日巨头三星电子则暂时落后,市占率为17%。

美光之所以能够实现“后来者居上”,源于其大胆策略,完全跳过HBM3代,直接专注于HBM3E产品,从而成为英伟达H200 GPU的独家供应商。

Counterpoint预测,到2026年,三星在HBM市场的份额有望突破30%。而到2030年,整个HBM市场规模预计将达到1000亿美元。

产业链

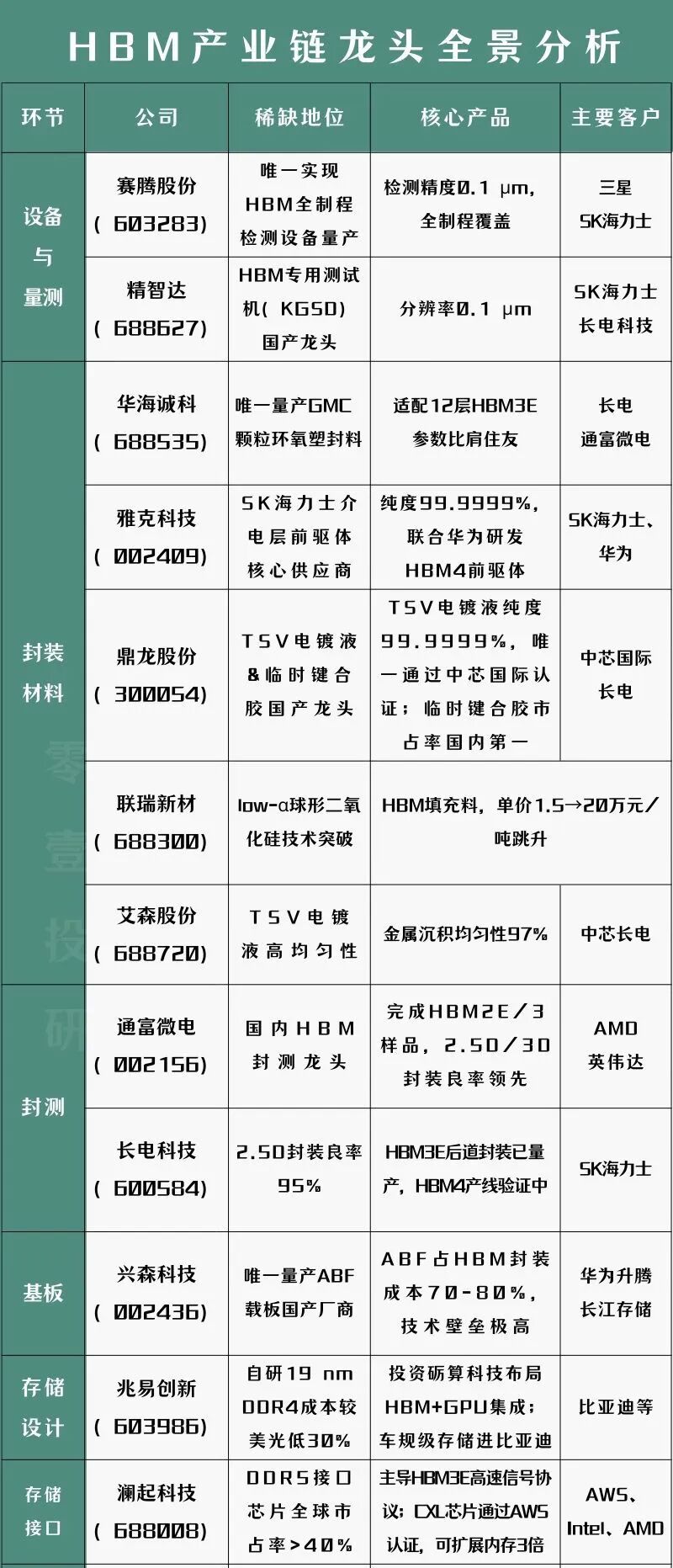

HBM产业链涵盖材料、设备、制造、封装测试等多个环节,技术壁垒极高。

在AI驱动下,全球HBM需求呈现爆发式增长,预计2025年市场规模将突破300亿美元。

在材料领域,雅克科技作为全球DRAM前驱体材料龙头,是国内唯一打入SK海力士、三星、美光等国际存储巨头的HBM前驱体供应商。

华海诚科则成为A股唯一量产GMC(颗粒状环氧塑封料)的企业,该材料是HBM封装的核心材料。

设备环节,赛腾股份通过收购日本Optima掌握全球唯三的HBM全制程检测技术,精度达0.1μm,其设备已得到海外大客户认可并批量出货。

北方华创的刻蚀机已批量导入长江存储、长鑫存储等产线。

封装测试方面,长电科技作为全球第三大封测厂,HBM封装良率达98.5%,承接华为昇腾910B芯片的CoWoS-L封装。

通富微电与长鑫存储合作的HBM2样品良率从50%提升至72%,有望承接更多订单。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

技术演进

HBM技术仍在快速迭代中。

目前HBM3E是市场主流产品,但各巨头已开始布局下一代产品。

SK海力士已率先向英伟达少量供货HBM4产品;

美光则推出了12层堆叠36GB HBM4样品,进入客户验证阶段。

封装技术成为关键突破点。

随着HBM技术迭代,传统热压键合已逐渐向混合键合技术转变。

三星已将混合键合技术引入到第六代HBM产品中,这一技术通过铜对铜直接连接,无需使用凸块结构,可显著提高信号传输速率。

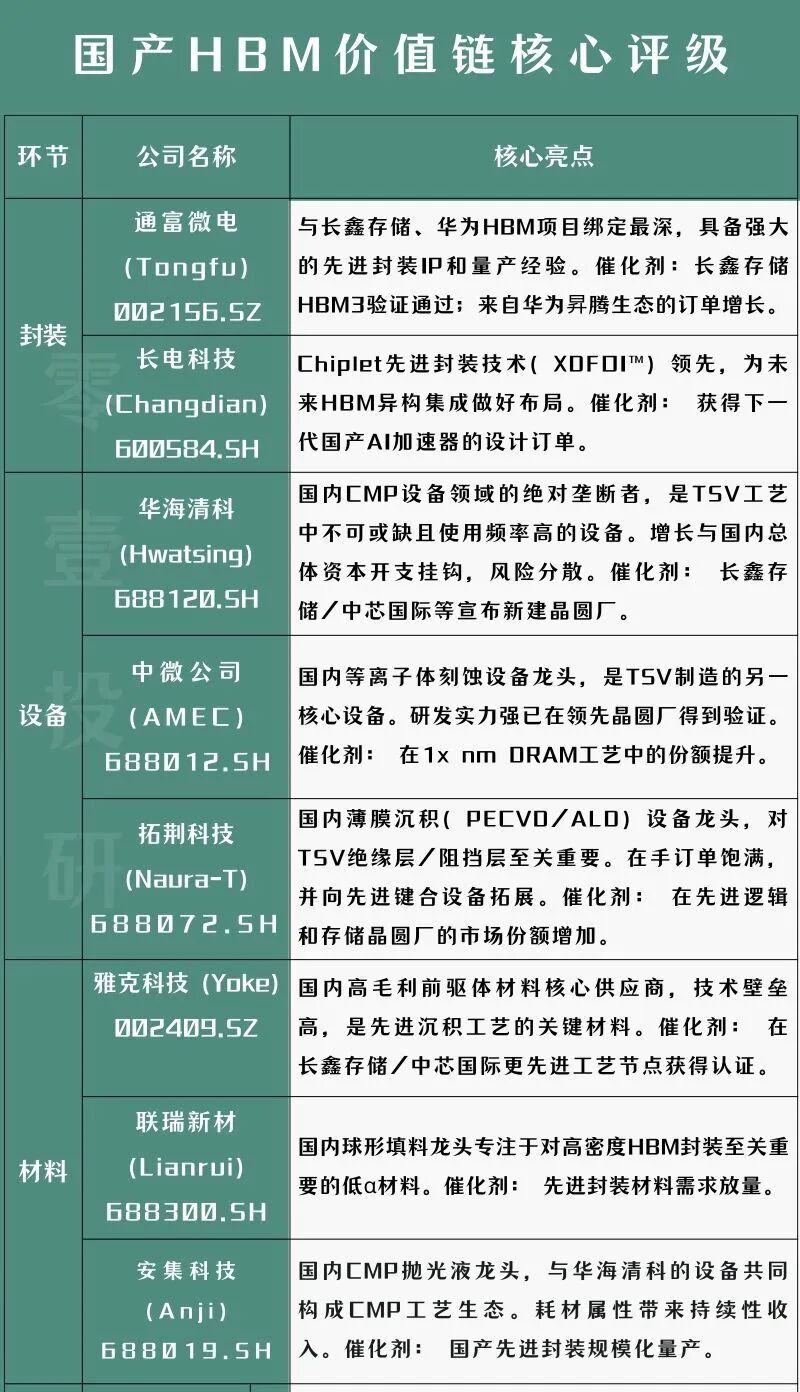

基于前述分析,对国产HBM产业链各环节的核心上市公司进行评级,筛选标准涵盖技术领先性、市场地位、与核心HBM生态(长鑫存储/华为)的关联度,以及增长路径的确定性。

HBM战争的胜负将不只取决于谁堆叠的层数更多,而是看谁能在性能、功耗和成本之间找到最佳平衡点,看谁能构建最完善的产业生态。

真正的盈利王者,将是那些既掌握核心技术,又能精准捕捉市场需求的参与者。

提示:本文仅供行业人员参考,不作为任何投资建议图片、数据来源公开信息。如有侵权联系删除

来源:绿能研究院

展开阅读全文