华为出手!打破技术封锁!三大创新引爆A股!(附股)

大V说

今日,以国产算力为代表的半导体板块再次沸腾,尤其绑定华为相关的。

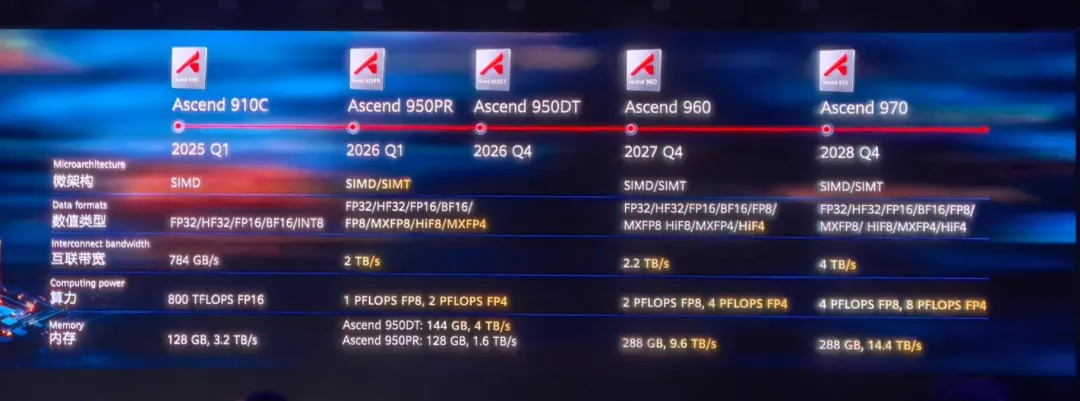

9月18日的华为全联接大会上,华为轮值董事长徐直军向全球公布了一份震撼业界的昇腾AI芯片技术路线图——2026年第一季度推出昇腾950PR,第四季度推出昇腾950DT,2027年推出昇腾960,2028年推出昇腾970。

这份看似简单的产品规划表背后,是华为对国产算力产业未来十年的战略宣言,更标志着中国AI算力正式进入“性能对标+生态协同”的新阶段。

当英伟达死磕单卡性能时,华为选择了一条“反共识路径”——用系统级创新实现弯道超车。这一战略在华为新发布的超节点技术上体现得淋漓尽致:

华为Atlas 950 SuperPoD支持8192卡集群,算力达8EFlops@FP8,采用跨柜全光互联,总互联带宽16.3PB/s;而更强大的Atlas 960 SuperPoD将支持15488卡超集群,算力高达30EFLOPS,互联带宽34PB/s。

技术突破核心在于三大创新:

- 全对等互联架构:通过自研MatrixLink高速总线,将384颗昇腾NPU与192颗鲲鹏CPU直接互联,通信带宽达269TB/s、时延降至200纳秒,彻底打破传统集群跨机通信瓶颈

- 资源池化调度:计算、存储、网络资源全局虚拟化,使超节点如“单台计算机”协同工作,故障率降低40%

- 液冷散热革命:针对单机柜50kW超高功耗,采用浸没式液冷+微结构导热材料,功耗降低20%,PUE(能源使用效率)压至1.1以下

这种系统级创新使华为在单卡性能仅为英伟达H100的50%情况下,实现集群性能反超。实测数据显示,在LLaMA3等密集模型下训练性能可达传统集群的2.5倍以上,在Qwen、DeepSeek等多模态、MoE模型上,甚至达到3倍以上的提升。

华为公布的昇腾芯片路线图,展现了中国在AI算力核心环节的突破决心:

- 昇腾950PR(2026Q1):支持FP8低精度格式,算力达1PFlops,互联带宽2TB/s,显存128GB,首次搭载自研HBM(HiBL 1.0)

- 昇腾950DT(2026Q4):显存提升至144GB,带宽达4TB/s,专攻大模型解码

- 昇腾960/970(2027-2028):算力与显存持续翻倍,带宽跃升至14.4TB/s

这一演进路线直击大模型训练的痛点——内存墙问题。950DT版本通过高带宽内存(4TB/s)优化解码性能,使千亿参数模型推理效率提升50%以上。而自研HBM的突破,更意味着中国在存储芯片领域迈出关键一步。

随着昇腾芯片的迭代和超节点部署加速,国产算力产业链迎来历史性机遇。

1. 芯片制造:突破“卡脖子”关键环节

中芯国际:作为升腾910C的7nm代工厂,2025年相关订单规模超200亿元

长电科技/ 通富微电:掌握Chiplet先进封装技术,良率达99.95%

长鑫存储(未上市):加速HBM技术研发,解决“内存墙”难题

2. 光通信:算力网络的“大动脉”

中际旭创/ 华工科技:800G/1.6T光模块核心供应商,单超节点需6912个光模块

华丰科技:升腾服务器高速背板连接器独家供应商,市占率70%,单台服务器需8-12个连接器

3. 液冷散热:高密度算力的刚需

高澜股份:浸没式液冷市占率60%,单千瓦解决方案价值4000元

英维克/ 川润股份:机柜级液冷方案领先者,助力PUE降至1.1

飞荣达:华为核心散热供应商,单台服务器散热模组价值量超5000元

4. 服务器与集群集成

拓维信息/ 烽火通信:升腾首批合作伙伴,深度参与智算中心建设

神州数码:升腾整机代工核心,2024年相关收入占比突破35%

来源:大阳金融研究所

展开阅读全文