千亿市场引爆,谁将分得最大蛋糕?(附股)

大V说

液冷技术:AI算力的“降温良方”!

电子元器件遵循着 “10℃法则” ——温度每升高10℃,故障率增加50%。液冷技术通过液体介质实现高效散热,可将芯片温度稳定控制在65℃以下,保障GPU满负荷运行。

政策强制驱动成为液冷推广的加速器。2025年政策进一步要求50%以上数据中心项目必须采用液冷技术,地方政府提供最高30%的补贴。《绿色数据中心政府采购需求标准》更是明确优先选用液冷方案。

经济性同样亮眼。虽然前期投入较高,但以5年期限计算,液冷可节省电费超200万元。液冷机柜体积比风冷小50%,支持3-4倍高密度部署,相同算力下可节省机房面积75%。

结合目前AI的发展趋势,液冷市场正处于爆发式增长前夜:

- 中国液冷服务器市场2024-2029年复合增长率将达46.8%,2029年市场规模将突破162亿美元

- 全球液冷市场规模到2032年有望提升至211.4亿美元(约1517.7亿元人民币),年复合增长率33.2%

- 当前液冷渗透率不足10%,但未来3-5年有望提升至30%-40%

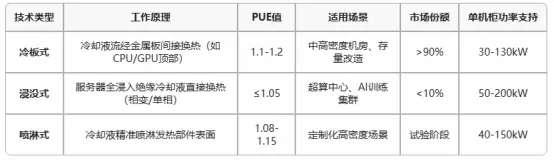

技术路线呈现多元化发展:

- 冷板式液冷(当前主流,占比超80%):像给芯片贴“退热贴”,冷却液流经金属板间接换热,改造成本低且兼容现有架构

- 浸没式液冷(未来方向):将服务器整个“泡冷水澡”,PUE可低至1.04,散热效率提升20倍

- 喷淋式液冷(试验阶段):精准喷淋发热部件,技术尚处早期

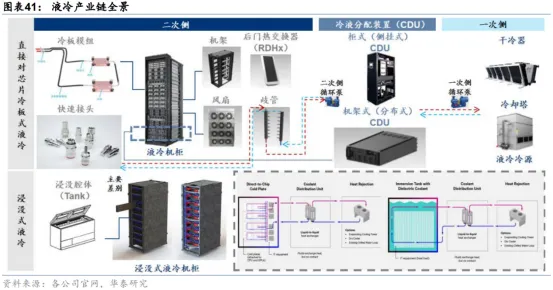

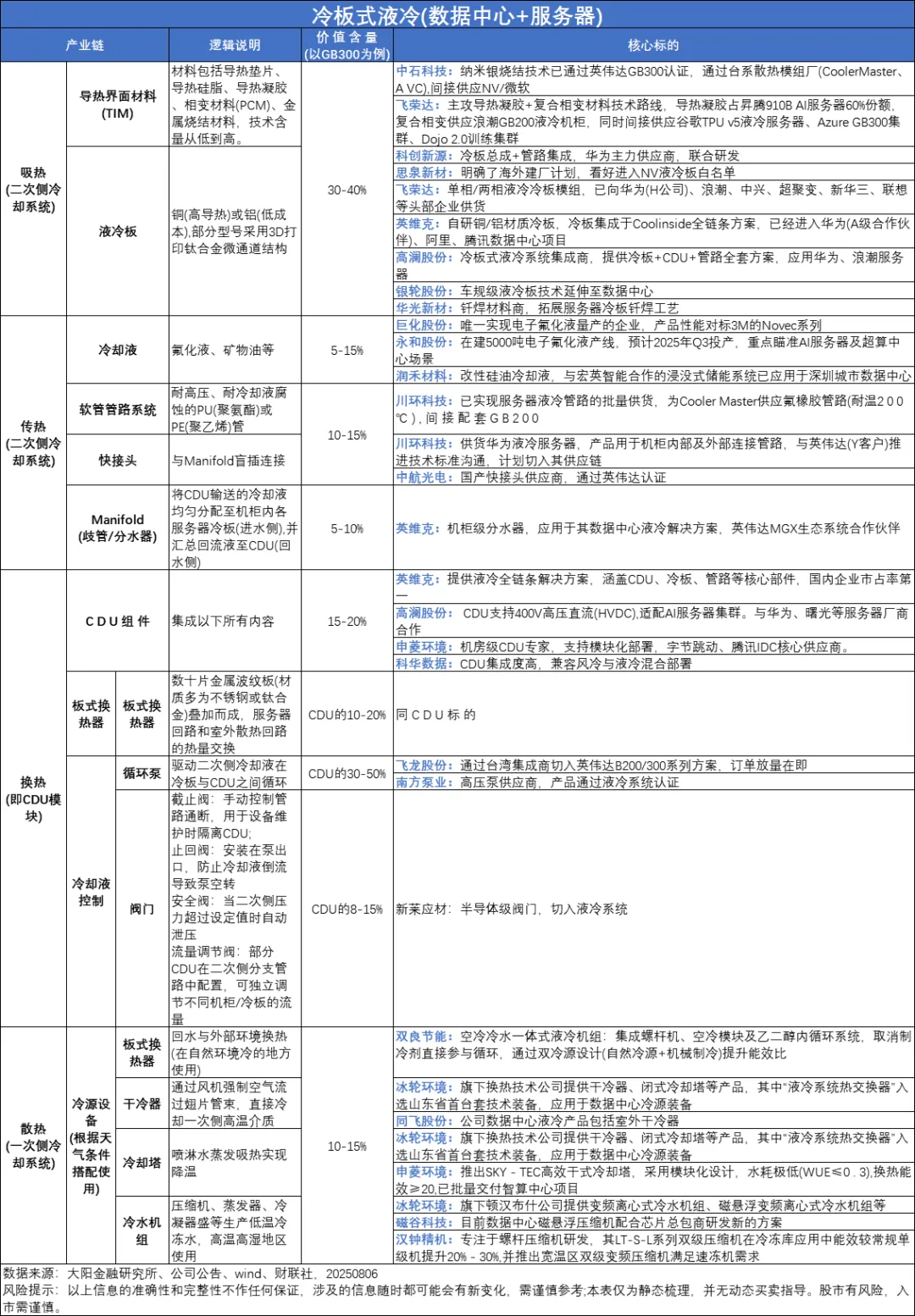

液冷产业链覆盖上中下游多个环节,核心投资机会集中中上游:

上游核心材料与部件

- 冷却液:浸没式液冷依赖绝缘氟化液或矿物油,国产替代需求迫切。巨化股份氟化液产能国内领先,统一股份布局AI服务器专用冷却液

- 液冷板:高导热材料需求激增,创新源、飞荣达等企业已向头部服务器厂商供货

- 泵阀系统:大元泵业的磁力驱动泵市占率高,成为液冷循环系统核心部件供应商

中游系统集成商(最具竞争力环节)

- 英维克:液冷整机方案龙头,产品适配英伟达DGX系统,推出Coolinside全链条液冷解决方案

- 高澜股份:为阿里云等超算中心提供液冷技术,储能+液冷双轮驱动

- 中科曙光:全国算力网络核心参与者,液冷服务器适配国产化需求

下游应用拓展

从互联网、电信运营商(占采购量90%)向金融、政务、制造、边缘计算渗透。边缘计算+液冷集成方案可解决分布式算力散热痛点,未来5年边缘数据中心液冷渗透率或超30%。

液冷技术正从数据中心的“可选项”变为“必选项”。随着单机柜功率向400kW迈进,散热技术将面临更大挑战。

这场静悄悄的散热革命,正在重新定义AI算力的边界。 当芯片功率不断突破物理极限,液冷已不仅是降温工具,更是解锁AI潜能的关键钥匙。

那些在材料创新、系统集成和标准制定上提前布局的企业,将在千亿蓝海中建立难以撼动的竞争优势。液冷的黄金时代,刚刚开始。

来源:大阳金融研究所

展开阅读全文