460%涨幅后,大摩为何对“易中天”突然变脸?光模块面临价值重估

大V说

大摩对光模块泼冷水!

炒得火热的“易中天”,突然被摩根士丹利泼了一盆冷水。

“暴涨之后,估值已高,建议获利了结。”摩根士丹利最新研报仿佛在沸腾腾的光模块行业里扔进了一块冰。

与高盛8月底“估值依然合理”的乐观判断直接对立,大摩认为光模块的基本面利好已充分反映在股价之中。

自4月以来,新易盛涨幅高达460%,中际旭创上涨312%,天孚通信涨269%。

大摩警告称,新易盛在2Q25实现338%的同比业绩增长后,增长率可能显著放缓。

这盆冷水,能否让狂热的市场降降温?

提前消化?

大摩的谨慎态度主要基于估值考量。

中际旭创和天孚通信的估值已超过历史+1标准差水平,意味着市场已经提前消化了利好。

从估值变化看,自2025年初以来,中际旭创的前瞻市盈率从14倍上升至24倍,新易盛从8倍升至20倍。

大摩认为,当前市场共识已将新易盛视为全球第二大厂商且具备最佳毛利率,这使得进一步上涨空间有限。

这种分析框架与高盛形成对比。高盛更多关注需求增长的确定性,而大摩则更注重估值安全边际和增长可持续性的平衡。

前景分化

大摩对光模块行业的三巨头给出了截然不同的评价:

新易盛遭到“双降至减持”评级,目标价255元。大摩认为当前股价已经反映了该公司的行业地位和利润率优势。

中际旭创维持“增持”评级,目标价435元。作为1.6T新产品的先驱者,该公司在2026年有望实现显著增长。

天孚通信被下调至“减持”评级,目标价上调至142元。公司盈利增长潜力已反映在当前股价中,估值偏高。

这种分化评价值得市场参与者深思。

同一行业的公司,因为技术布局和发展阶段不同,面临的机遇和风险也大相径庭。

关键驱动力

尽管短期持谨慎态度,但大摩将1.6T产品的快速放量视为2H25和2026年的潜在催化剂。

随着高端GPU交付的重启,1.6T光模块出货量应在2H25逐步提升。

据行业数据,800G于2024年开始量产,1.6T将在2025-26年启动商业化生产。

部分公司已完成1.6T产品的验证阶段,预期2H25和2026年的快速放量增长将成为重要的收入和盈利驱动因素。

核心企业

大摩与高盛的观点分歧,实际上反映了市场对光模块行业的不同解读角度。

没有谁绝对正确,只是投资哲学和时间维度的差异。

市场永远存在分歧,正是这种分歧形成了交易机会。

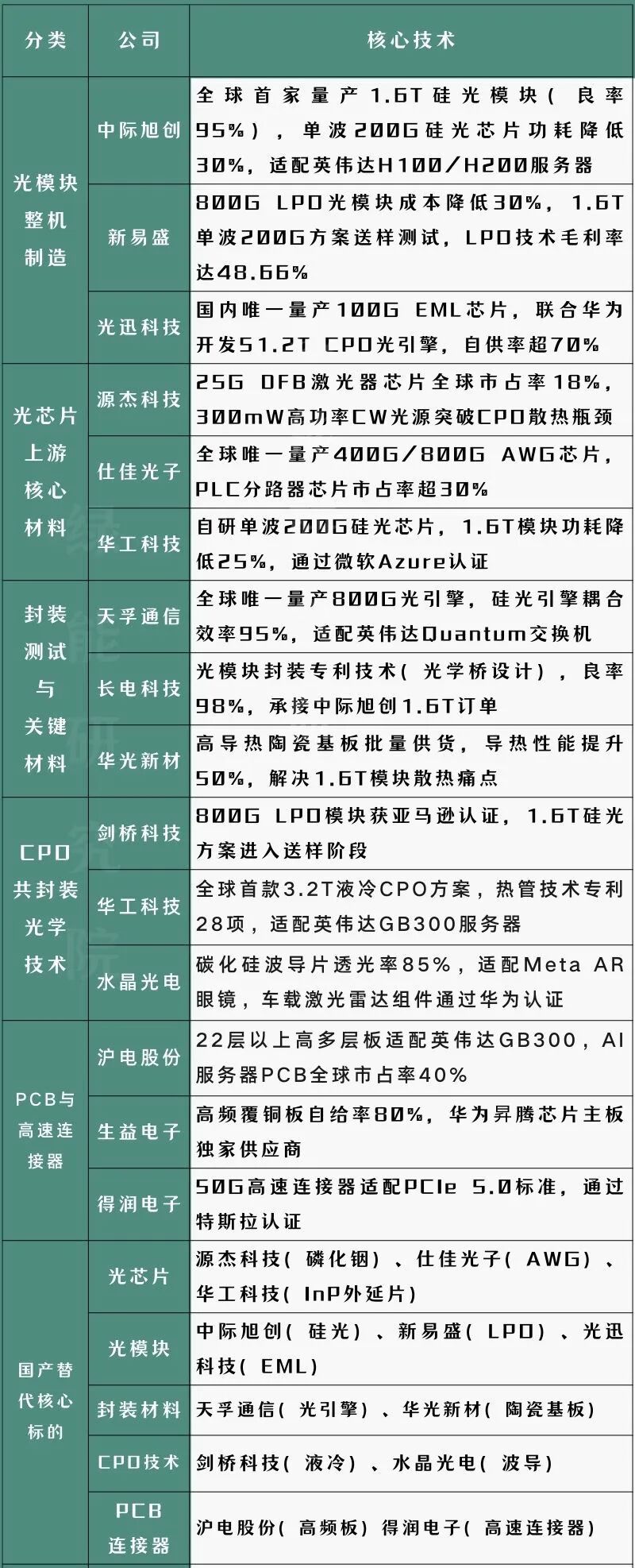

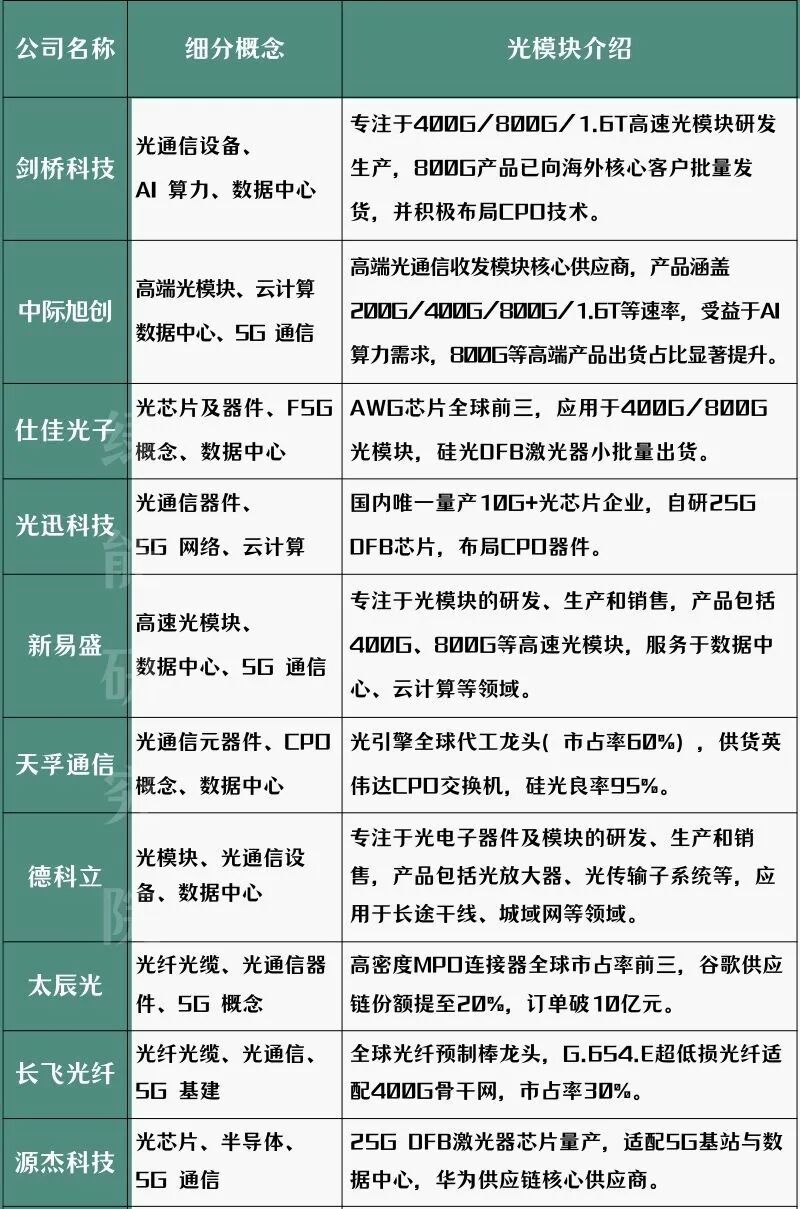

绿能研究梳理光模块领域潜力较强的企业供研究参考

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

对于普通参与者来说,权威机构的分歧观点提供了多角度思考的机会。

在热门的领域保持冷静,在恐慌的地方看到机会,这才是长期生存之道。

光模块行业的长期增长趋势并未改变,只是短期估值与基本面的匹配度需要时间消化。

价值回归

大摩的这盆冷水,来得正是时候。

它提醒我们:无论多好的赛道,都需要考虑价格与价值的关系。

未来的关注点应该放在1.6T产品的推进进度和企业的实际盈利能力上。

只有业绩持续增长,才能消化当前较高的估值。

市场永远在波动,但价值终会回归。

对于光模块行业,我们既不需要盲目乐观,也不必过度悲观,保持理性才是最好的策略。

提示:本文仅供行业人员参考,不作为任何投资建议,图片、数据来源公开信息。如有侵权联系删除

来源:绿能研究院

展开阅读全文