英伟达突然转向碳化硅,产业链概念集体爆发!

热门主题产业链

一颗小小的深色晶体,正成为全球科技巨头争夺的新战略高地。

它不仅可能改变芯片的性能轨迹,更将重塑未来十年的产业格局。

传闻成真!英伟达计划在其新一代Rubin处理器中将CoWoS封装的中间基板材料由硅替换为碳化硅(SiC),台积电已邀请相关厂商共同推进研发。

消息一出瞬间在资本市场掀起巨浪。

9月5日,碳化硅概念指数暴涨5.76%,天岳先进、露笑科技、天通股份等个股涨停,晶盛机电、英唐智控大涨超10%。

为何是碳化硅?

碳化硅并非新鲜事物,但其应用于先进封装却是革命性的突破。

这种被称为“第三代半导体”的材料,天生就拥有“硬核”特质:耐高温、耐高压、宽禁带。

这些特性使其成为高性能、高频率、高功率场景的理想选择。

在芯片发热已成为性能提升瓶颈的今天,碳化硅中介层能够显著提升散热能力、降低功耗、提高可靠性和信号传输效率。

这一转变意味着什么?

它可能标志着半导体材料革命的历史性转折。

爆发式增长

碳化硅市场正处于爆发前夜。

据Yole Intelligence统计,2022年全球导电型/半绝缘型碳化硅衬底市场规模分别为5.12亿和2.42亿美元,预计到2026年,全球碳化硅市场规模将达到20.53亿美元。

年复合增长率将分别达到33.37% 和 15.66%。

新能源汽车、光伏逆变器、AI服务器电源、5G/6G基站,这些高成长性领域无不渴求着碳化硅的高性能。

特别是在电动车主驱模组、光储逆变器与AI服务器领域,碳化硅已经陆续进入国际客户验证流程。

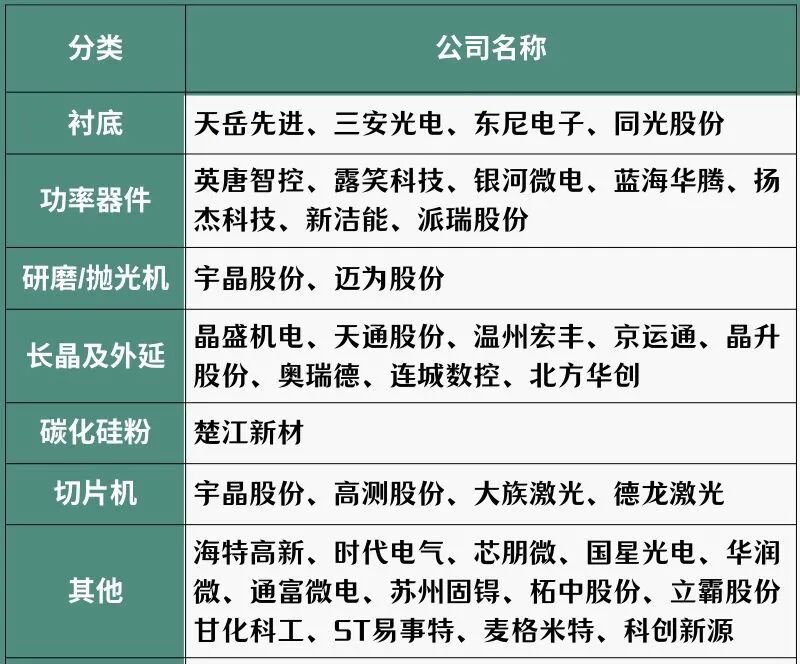

产业链条

碳化硅产业链涉及多个环节,每个领域都孕育着机会。

台积电和英伟达的联手押注,仅仅是个开始。

随着新能源汽车销量和渗透率逐年升高,车规级功率半导体在整车中的价值比例也在不断提升。

全球竞速

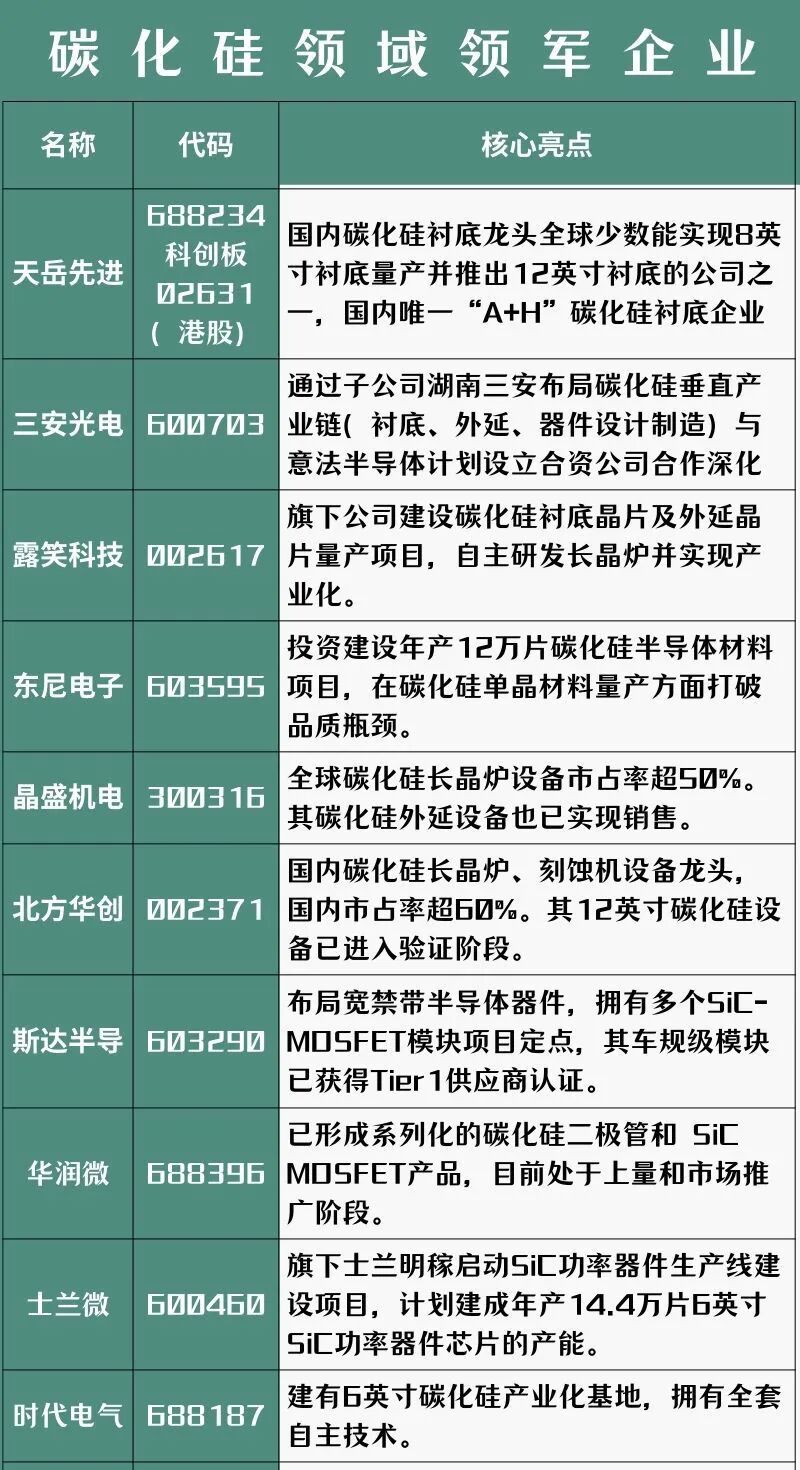

碳化硅市场长期由海外巨头主导,Wolfspeed、Coherent(II-VI)、罗姆、意法、英飞凌等占据高端市场。

天岳先进已跻身全球前三,实现12英寸衬底量产;露笑科技6英寸量产中,8英寸中试突破;晶盛机电设备与材料通吃,8英寸衬底量产;三安光电采用IDM模式,全链条布局。

士兰微在厦门建设的8英寸SiC功率器件芯片制造生产线项目一期70亿元,达产后年产能将达42万片8英寸SiC芯片。

二期投产后总产能更将提升至72万片/年,成为全球规模领先的8英寸SiC功率器件产线。

技术突破也在持续涌现

2025年9月4日,业界推出了新品1700V碳化硅MOSFET系列,进一步拓展了碳化硅的应用场景。

提示:本文仅供行业人员参考,不作为任何投资建议,图片、数据来源公开信息。

----------------

来源:绿能研究院

展开阅读全文