国产黑马再亮相!科技封锁或突围!光刻机行业解析(附细分龙头)

热门主题产业链

近日,国内半导体装备企业新凯来宣布,将参加第13届半导体设备与核心部件及材料展(CSEAC 2025),本届展会于9月4日至6日在无锡太湖国际博览中心举行。

此前,新凯来携数十款自主研发的半导体设备首次亮相中国国际半导体展(SEMICON China),引发行业高度关注。当时多家外媒报道,新凯来已成功研发出适用于300毫米晶圆的28nm浸润式光刻系统,其光源波长、套刻精度等核心技术参数达到国际同类产品水平。

时隔半年,新凯来再次参展,不禁令人对国产光刻机产生无限遐想。

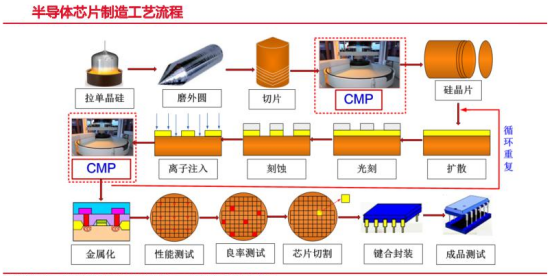

芯片制造流程大致包括晶圆加工、氧化、光刻、刻蚀、薄膜沉积、互连、测试、封装等重要步骤。其中,光刻是半导体芯片生产流程中最复杂、最关键的工艺步骤,耗时长、成本高。

(资料来源:华海清科招股说明书,东海证券研究所)

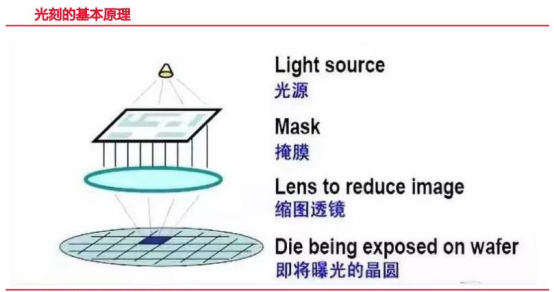

主流光刻技术的原理是将高能激光穿过掩模版,将掩模版上的电路图形透过聚光镜,将影像缩小后成像在预涂光阻层的晶圆上。类似于照相,被拍摄的物体相当于掩模版,单反镜头等同于聚光镜,底片就是预涂光阻层的晶圆。

需要注意的是,光刻过程只是投影,并没有刻的过程,刻的过程是在刻蚀机完成的。

(资料来源:CSDN,东海证券研究所)

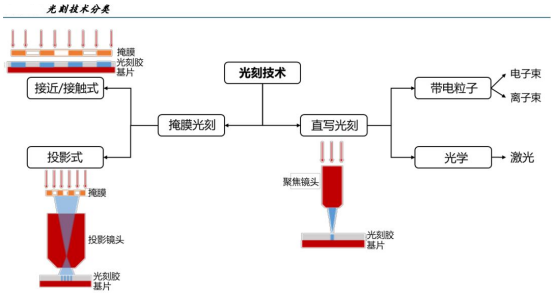

根据是否使用掩膜版,光刻技术主要分为掩膜光刻和直写光刻。1)掩膜光刻由光源发出的光束,经掩膜版在感光材料上成像,具体可分为接近/接触式光刻以及投影光刻。2)直写光刻也称无掩膜光刻,指计算机控制的高精度光束聚焦投影至涂覆有感光材料的基材表面上,无需掩膜直接进行扫描曝光。直写光刻根据辐射源的不同大致可进一步分为两大主要类型:一种是光学直写光刻,如激光直写光刻;另一种是带电粒子直写光刻,如电子束直写、离子束直写等。

(资料来源:芯碁微装招股书,《集成电路产业全书》)

掩膜光刻在最小线宽、对位精度、产能等核心指标方面能够满足各种不同制程泛半导体产品大规模制造的需要,成为当前IC前道制造、IC后道封装以及FPD制造等泛半导体领域的主流光刻技术。

直写光刻技术能够在计算机控制下按照设计好的图形直接成像,容易修改且制作周期较短,成为目前泛半导体掩膜版制版的主流技术。

(资料来源:芯碁微装招股书,山西证券研究所)

02、光刻机

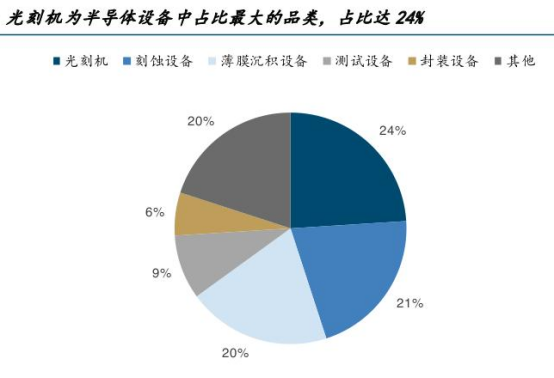

光刻机是一种投影曝光系统,是半导体设备中市场占比最大的品类。2024年全球半导体设备销售额为1090亿美元,其中光刻机为市场占比最高品类,占比达24%,并且随芯片制程迭代,这一占比还在持续提高。

(资料来源:中商产业研究院,国金证券研究所)

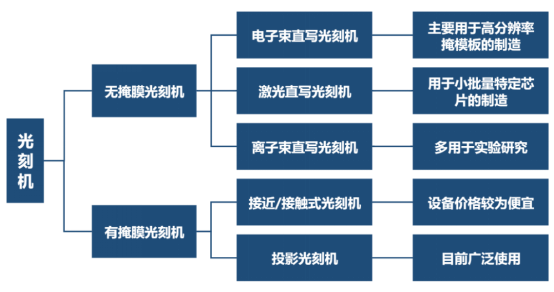

根据是否使用掩膜版,光刻机主要分为无掩膜光刻机与有掩膜光刻机。其中,无掩模光刻机包括电子束直写光刻机、激光直写光刻机、离子束直写光刻机,有掩模光刻机包括接近/接触式光刻机、投影式光刻机。

(资料来源:前瞻产业研究院,兴业证券经济与金融研究院)

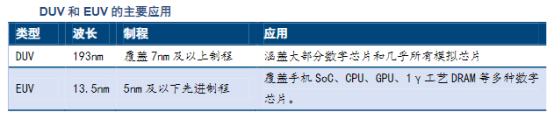

根据光源不同,掩膜光刻机还可分为紫外光源(UV)、深紫外光源(DUV)、极紫外光源(EUV)光刻机。光源的波长直接影响光刻机的工艺,5nm及以下先进制程芯片均须使用EUV光刻机。

(资料来源:中国科学院微电子研究所,东兴证券研究所)

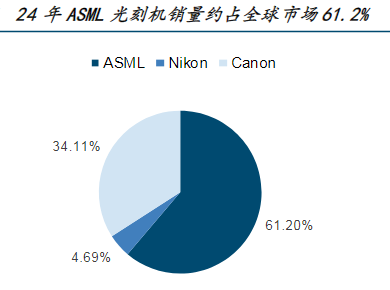

全球光刻机市场呈现寡头垄断格局,ASML、Nikon和Canon三家长期占据全球市场主导地位。其中,ASML凭借其在高端光刻机领域的技术优势,2024年占据全球光刻机市场61.2%的份额,特别是在EUV光刻机领域,ASML是全球唯一的供应商。尼康和佳能则主要集中在中低端光刻机领域。

(资料来源:ChipInsights,国金证券研究所)

03、光刻胶

光刻胶是一种特殊的感光材料,在光照或辐射作用下,溶解度会发生变化,经过旋涂、前烘、曝光、后烘和显影等一系列工艺步骤,光刻胶能够将光掩模板上的微纳图形转移到胶膜上。

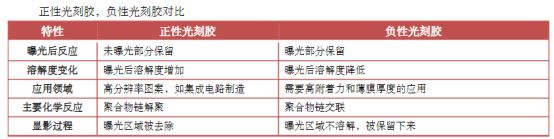

根据显影原理的不同,光刻胶可分为负性胶和正性胶。显影后,正性光刻胶未曝光的部分将被保留下来,负性光刻胶则在显影后保留下来,即经曝光后形成不可溶物质的是负性胶。一般来说,正性光刻胶适用于高分辨率场景,负性光刻胶则适用于需要较高附着力和软薄膜厚度的情况。

(资料来源:OLEDindustry,东莞证券研究所)

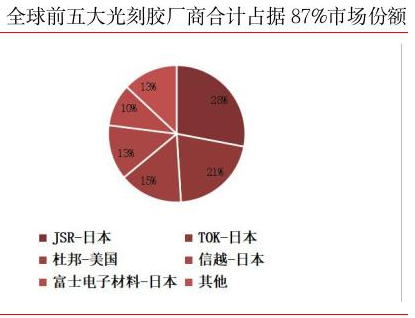

全球光刻胶市场被日、美企业垄断,国产化空间极大。美、日企业较早进入光刻胶领域,并在全球范围内建立了完善的市场网络与客户基础,因此占据行业主要市场份额。全球前五大光刻胶生产商合计占据87%的市场份额,分别为日本JSR(28%)、日本TOK(21%)、美国杜邦(15%)、日本信越(13%)和日本富士电子材料(10%)。

(资料来源:锐观咨询,东莞证券研究所)

04、光掩膜

光掩膜是在透明基板形成高精度图案的模板,承载图形设计、工艺技术以及知识产权信息,是生产流程中衔接的关键环节之一。根据基板材料的不同,产品可分为石英掩膜版、苏打掩膜版和其他(干版、凸版和菲林等)。

半导体掩模版厂商生产主要分为晶圆厂自建配套工厂和独立第三方掩模版厂商两大类。针对不同制程,晶圆厂半导体掩模版制造需求存在差异,28nm及以下的制程,晶圆厂通常自建掩模版工厂以保护工艺机密,28nm以上的成熟制程,晶圆厂倾向于向独立第三方掩模版厂商采购以降低成本。

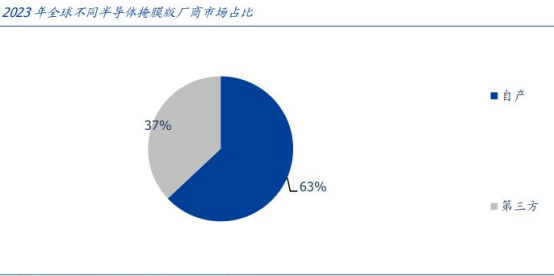

2023年全球半导体掩模版市场中,晶圆厂自建工厂占比63%,独立第三方厂商占比37%。独立第三方掩膜版厂商专注于掩膜版的制作及研发,且拥有大量客户及订单资源,有助于掩膜版厂商积累专业知识及提高工艺优势,形成规模经济效应,具备成本优势,未来第三方半导体芯片掩膜版的市场占有率有望提升。

(资料来源:清溢光电公司公告,SEMI,国盛证券研究所)

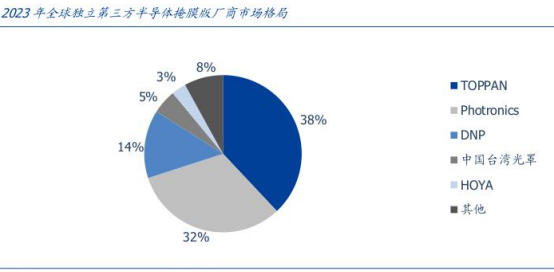

半导体掩模版具有较高进入门槛,市场份额主要由海外厂商占据。2023年TOPPAN、Photronics及DNP在独立第三方半导体掩膜版市占率分别约为38%、32%及14%,合计达84%。

(资料来源:清溢光电公告,SEMI,国盛证券研究所)

05、光刻气

光刻气是光刻过程中的重要耗材,主要用于产生特定波长的光源。在光刻过程中,特定混合气体在高压激发下形成等离子体需要充入混合气,通过电子跃迁产生固定波长的光线,经聚合、滤波后形成光刻机光源。

当前主要使用的混合气有氩/氟/氖混合气、氟/氪/氖混合气、氦/氖混合气、氧/氦混合气、氟/氩/氙/氖混合气、氪/氖混合气、氩/氖混合气、氩/氙/氖混合气等。ArF准分子激光气所使用的氩/氟/氖混合气体中氖气占比为95%。

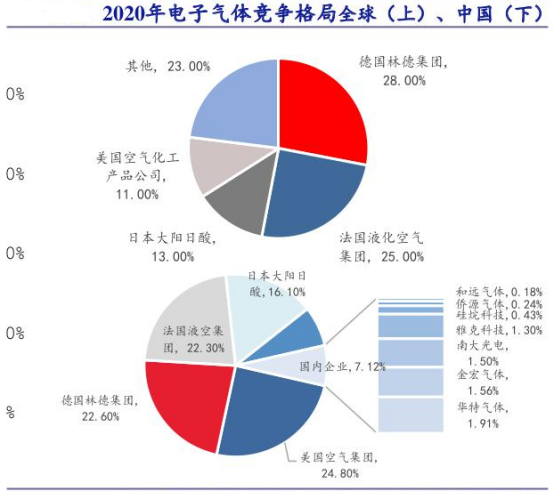

光刻气属于电子特气行业,市场集中较高,主要由海外主导。全球气体行业形成了德国林德集团、法国液化空气集团、日本大阳日酸、美国空气化工产品公司四家巨头公司垄断的行业格局。中国市场仍由早期进入市场的国外企业垄断。2020年中国电子特气市场前四企业分别为美国空气化工、德国林德集团、法国液化空气、日本大阳日酸,占比分别为24.8%、22.6%、22.3%、16.1%。

(资料来源:亿渡数据,TECHCET,太平洋证券研究院)

06、国内细分龙头

张江高科:深度绑定国内唯一整机厂商上海微电子,主导28nm光刻机量产及更先进制程研发。

茂莱光学:多品类光学镜头核心供应商,产品覆盖深紫外DUV、可见光到远红外全谱段,DUV光学透镜进入上海微电子供应链。

福晶科技:光刻机光源核心材料唯一国产供应商,深度绑定ASML、蔡司,参与EUV光源研发。

凯美特气:控股子公司光刻气产品获得日本GIGAPHOTON株式会社和ASML子公司Cymer公司合格供应商认证。

新莱应材:公司真空与气体产品可用于光刻机超高真空及特气环节,真空系统AdvanTorr、气体系统NanoPure已通过美国前二半导体设备厂商认证并成为一级供应商。

来源:策金说

展开阅读全文