连续 8 年全球第一!这家公司靠液冷继电器,护航 AI 数据中心

大V说

在 ChatGPT 掀起智能浪潮、自动驾驶驶入现实轨道的当下,数据中心作为 AI 的 “动力心脏”,正日夜轰鸣承受前所未有的运行压力。

一旦监控故障或运维滞后,轻则服务降级,重则宕机断网,造成难以估量的损失。算力爆发时代,谁在为 AI “动力心脏” 保驾护航?答案指向一个鲜为人知却至关重要的枢纽 —— 继电器。

继电器是电路中的 “小开关”,凭借小电流控制大电流的特性,实现自动调节、安全保护、转换电路的功能。在数据中心,每一度电的精准分配、每一次故障的快速切断,都离不开继电器的默默守护。而宏发股份,正是这一领域的绝对佼佼者!

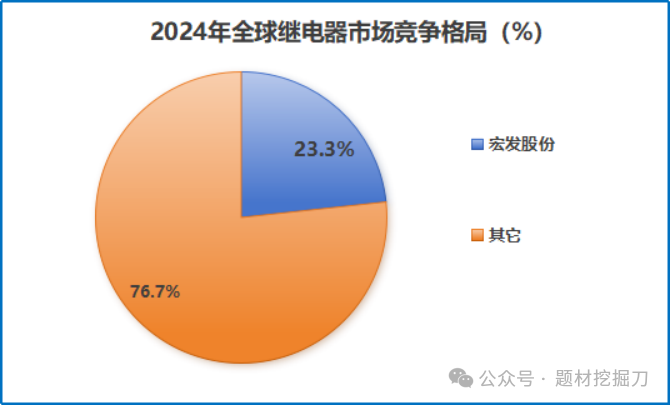

自 1984 年创立以来,宏发股份一路奋进,2017 年首次超越泰科电子、欧姆龙等国际巨头登顶全球继电器市场占有率榜首后,已连续 8 年稳坐这一宝座。

(数据来源:wind 等公开资料)

这家企业究竟凭什么稳居全球第一?未来又能达到怎样的高度?

对内:“变” 与 “精” 的内功修炼,筑牢核心壁垒

宏发股份的稳健发展,离不开 “稳中求变” 的内在逻辑 —— 既在产品与供应链上追求极致,又通过创新持续突破,构筑难以复制的竞争优势。

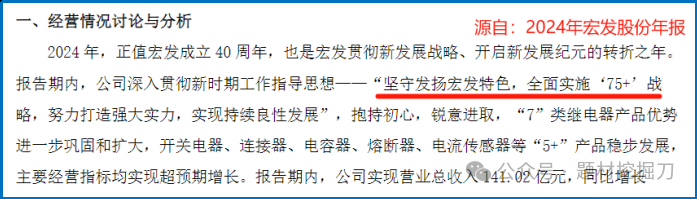

1. 产品矩阵升级:从 “大而全” 到 “强而精”,拓展新增长极

公司近年来坚定实施 “75+” 战略,通过对现有业务升级与新业务拓展,打造多元化产品体系:

“7” 大继电器业务升级:对现存 7 类继电器业务进行精细化打磨,从 “覆盖广” 转向 “性能优”,同时在继电器基础上为客户提供整体解决方案。2024 年,其继电器中高级产线占比突破 80%,总体客诉不良率降至 0.05ppm 以下(即每百万件产品不良率不足 0.05),三大关键缺陷水平改善至 1ppm 以内,产品竞争力进一步提升。

“5” 类新业务拓展:大力布局开关电气、连接器、电容器、熔断器、电流传感器五大新门类产品。以连接器为例,2024 年发货金额同比增长 28%,首次出口越南、土耳其等新兴市场,数据中心用产品也取得小批量订单,新业务正稳步打开增长空间。

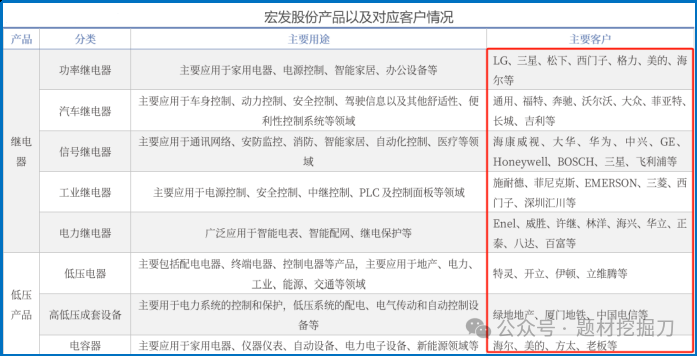

过硬的产品质量让宏发股份积累了覆盖多行业的龙头客户:家电领域的格力、美的,安防领域的海康威视、大华股份等均是其长期合作伙伴。

更关键的是,继电器涉及电力安全,客户选定供应商后通常不会轻易更换,这使得公司订单具备极高的稳定性。

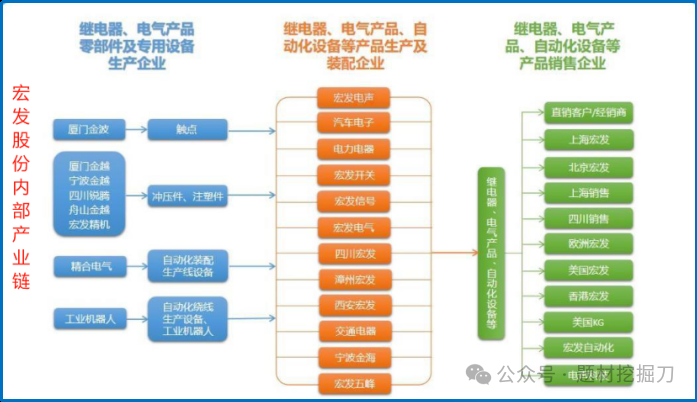

2. 供应链垂直整合:全流程自主可控,成本与品质双掌控

宏发股份秉持 “好产品源于好零件,好零件依赖好模具,好模具需要好设计和设备” 的理念,从源头把控供应链:

1993 年引进海外高端生产线、高精密模具加工和检测设备,加工精度可达 1 微米(相当于头发丝直径的 1/60);

1998 年成立精合公司,开启核心设备与模具的自主研发之路;

如今已实现 “模具开发 — 零件冲压 — 自动化设备 — 成品组装” 全流程自主可控。

这种垂直整合不仅提升了供应链稳定性,更强化了成本控制力。行业内单纯仿制其产品或许不难,但要完整复制这套 “低成本、高质量” 的生产体系,需 5-10 年的持续投入,这成为宏发股份最深的护城河。

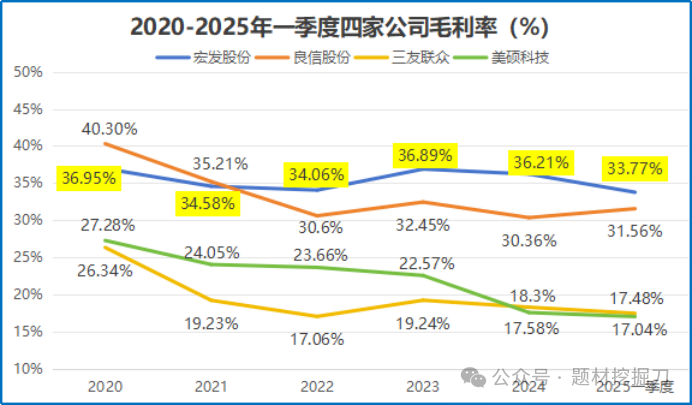

也正是这份对 “内功” 的极致追求,让公司在行业竞争加剧的背景下仍保持强大韧性:2020-2025 年一季度,宏发股份毛利率始终维持在 35% 左右的高位,而三友联众、美硕科技等同行则出现净利率下滑趋势。

(数据来源:wind 等公开资料)

对外:锚定新能源 + 算力两大风口,开拓增长新天地

继电器下游应用覆盖智能家居、新能源、汽车工业、轨道交通等多个领域,广阔的市场空间为宏发股份提供了多元化发展可能。其中,新能源汽车与数据中心(算力) 是当前需求爆发的两大核心赛道,公司正积极布局、抢占先机。

1. 新能源汽车:高压继电器放量,绑定全球主流车企

新能源汽车主电路电压通常超过 200V,除传统低压继电器外,还需配备价值更高的高压直流继电器 —— 这不仅催生了新需求,更带动单车继电器价值量大幅提升。

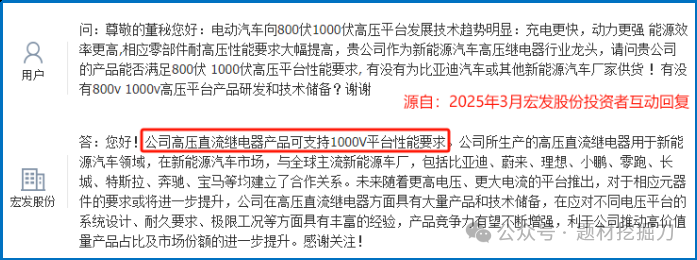

在高压直流继电器领域,宏发股份已具备大量产品与技术储备,可支持 1000V 平台性能要求,且已与比亚迪、特斯拉、奔驰、宝马等全球主流车企建立深度合作。

优质客户带来的订单红利持续释放:2024 年,公司在全球汽车继电器市场占有率同比提升 3.1 个百分点至 23.1%,进一步巩固行业地位。

2. 数据中心(算力):液冷继电器创新,护航 AI “心脏”

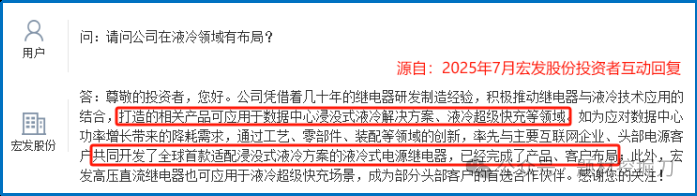

随着 AI 迅猛发展,数据中心对算力的需求呈指数级增长,继电器作为电力系统的核心配套元器件,迎来新的发展机遇。宏发股份紧跟市场需求,率先与主要互联网企业、头部电源客户合作,开发出全球首款适配浸没式液冷方案的液冷式电源继电器。

这一创新不仅解决了传统继电器在高算力场景下的散热难题,更契合数据中心 “高效能、高稳定性” 的发展趋势,显著提升了公司在算力领域的竞争力。

此外,公司的动力配电柜、低压开关柜、PDU(电源分配单元)等产品也广泛应用于数据中心电力系统,形成 “多产品协同” 的布局优势。

随着 AI 持续渗透,数据中心建设加速,宏发股份有望凭借技术领先性赢得更多市场份额与利润空间。

业绩稳步增长:40 年沉淀,从福建小厂到全球龙头

内外兼修的战略下,宏发股份的业绩呈现持续稳健增长态势:

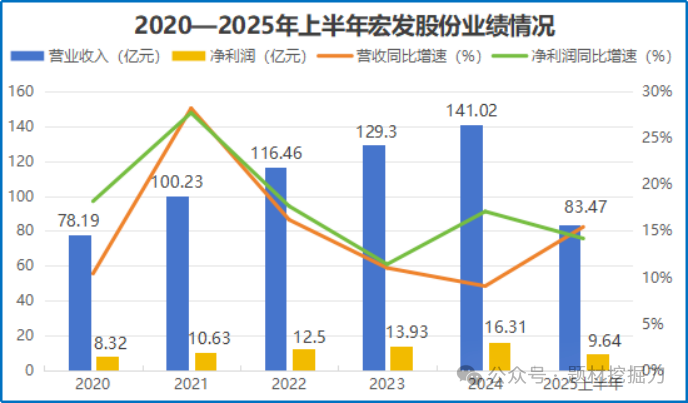

2020-2024 年,营收从 78.19 亿元增至 141.02 亿元,年复合增速 15.89%;净利润从 8.32 亿元增至 16.31 亿元,年复合增速 18.33%,盈利增速跑赢营收,体现出极强的盈利韧性。

(数据来源:wind 等公开资料)

2025 年上半年,增长态势仍在延续:实现营业收入 83.47 亿元(同比 + 15.43%),净利润 9.64 亿元(同比 + 14.19%),为全年业绩奠定坚实基础。

结语

从一家福建小厂到全球继电器之王,宏发股份的 40 年,是 “变” 与 “不变” 的辩证:不变的是对产品质量的极致追求,从 1 微米精度的模具到 0.05ppm 的不良率,始终以严苛标准筑牢根基;变的是对市场趋势的敏锐洞察,从 “75+” 战略拓展产品矩阵,到锚定新能源、算力两大风口创新突破,始终紧跟时代步伐。

在 AI 算力与新能源持续爆发的未来,作为 “电力安全守护者” 的宏发股份,有望凭借全球领先的技术与布局,打开更广阔的增长空间。

来源:题材挖掘刀

展开阅读全文