这家公司抢跑 PEEK 材料!营收破 600 亿,净利润增 160%

大V说

AI 的未来看人形机器人,而人形机器人的未来,可能就藏在一种叫 PEEK 的材料里!

现在 AI 技术确实让机器人迭代变快了,但续航和灵活性还是拦着它大规模商业化的坎。一般来说,机器人越轻,续航就越长,所以铝合金、碳纤维、PEEK 这些轻量化材料成了香饽饽。

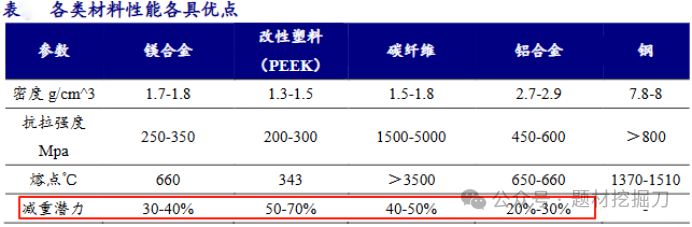

但 PEEK 材料特别牛:密度只有 1.3g/cm³,差不多是铝合金的 1/5,抗拉强度却能到 200-300MPa,快赶上金属了,减重潜力最高能到 70%,被当成机器人轻量化的最佳方案。

(数据来源:wind 等公开资料)

就像特斯拉的 Optimus-Gen2,用了不少 PEEK 材料,比第一代轻了约 10kg,续航和灵活度都提升一大截。

所以在人形机器人快要量产的节点上,PEEK 材料成了抢手货,预计到 2030 年全球市场规模能超 14 亿美元。

PEEK 材料不好搞,国外巨头垄断 80% 市场

但这材料不是谁都能做的,目前全球 80% 的市场被英国威格斯、比利时索尔维、德国赢创这三家霸占着。为啥?因为两个高壁垒拦着:

生产工艺太难:PEEK 纯化要经过 “溶解→沉淀→过滤→蒸馏→干燥” 五步,还得在 120-200℃高温、4 个大气压以上的密闭环境里搞,难度超高。

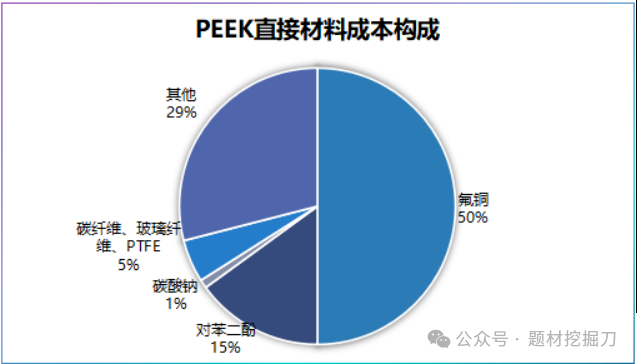

成本下不来:原材料占了 PEEK 生产成本的 75%,其中氟酮又占了材料成本的 50%,而氟酮扩产要 3-5 年,所以 PEEK 价格很容易被原材料带着波动。

更麻烦的是,国外厂商对技术、配方、设备卡得严,加上下游汽车、航空、机器人这些市场需求更新快,企业得不停研发才能跟上。所以在需求激增又被技术封锁的情况下,PEEK 材料的国产替代特别紧迫。

(数据来源:wind 等公开资料)

而在这场替代战里,金发科技已经抢了一步。

金发科技凭啥抢跑?早有布局 + 技术积累

金发科技的核心业务是改性塑料,2024 年这块业务贡献了 103.41% 的利润,是绝对的支柱;第二大利润来源是新材料,包括完全生物降解塑料、特种工程塑料、高性能碳纤维等。

PEEK 本质是特种工程塑料,金发科技早在 2013 年就开始布局,现在已经能自主研发 PEEK 聚合技术,年产能达 500 吨。靠着产能和先发优势,它的 PEEK 材料已经批量用在无人机和人形机器人的结构件里了。

为啥它能跑这么快?答案藏在技术积累里:

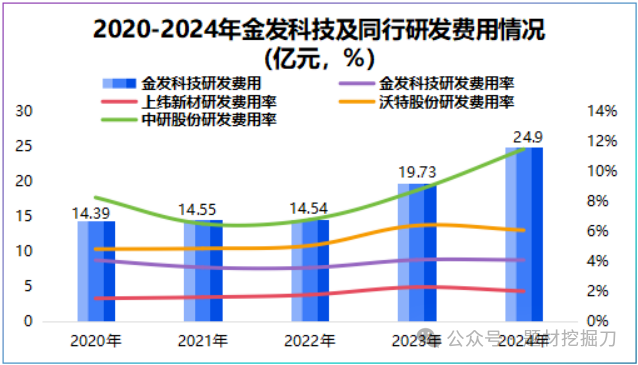

2020-2024 年,金发科技平均研发费用率约 4%,虽然比沃特股份、中研股份略低,但架不住投入多 —— 五年累计研发费用达 88.11 亿元。

(数据来源:wind 等公开资料)

2025 年 2 月,它推出的新一代生物基低碳 LCP 材料 icryst®LCPCER-B,让它成了国内首家、全球第二家通过国际可持续发展与碳认证的 LCP 材料供应商。这个技术突破带来的高温裂解、纯化、催化转化能力,正好为后续 PEEK 研发打了基础。

不光这些,它研发的低变形特种增强聚烯烃材料,填补了国内长时储能高端材料的空白;改性塑料阻燃增强 PC,还打破了海外厂商在安防行业的垄断。

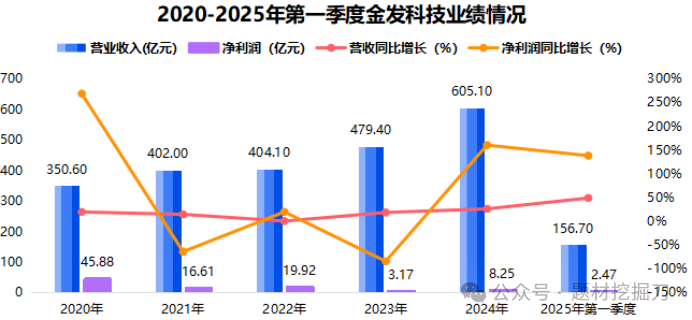

这些投入已经开始兑现成业绩:2024 年营收首次突破 600 亿元,同比增长 26.23%;净利润 8.2 亿元,同比增长 160.36%。

(数据来源:wind 等公开资料)

2025 年上半年业绩预告更猛,预计净利润 5.5-6.5 亿元,同比增长 44.82%-71.15%,高研发正在变成高增长。

高营收低利润?问题出在这

不过有个矛盾点:金发科技营收高,但利润不算特别突出,这是为啥?

医疗健康业务拖后腿:2020 年它靠手套、口罩等医疗产品赚了不少,当年这块业务贡献 22.81% 的利润,毛利率高达 76.06%。但后来需求红利退了,产品价格下滑,2024 年医疗健康业务毛利率跌到 - 18.8%,拉低了整体利润。

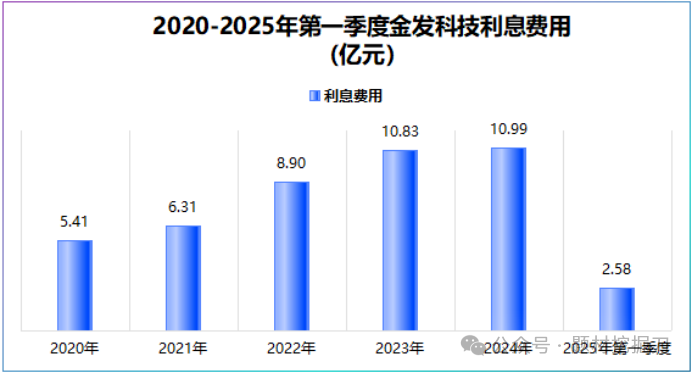

利息费用太高:近几年金发科技借了不少钱,2025 年一季度有息负债接近 300 亿元,是 2020 年的 3 倍。利息费用也从 2020 年的 5.41 亿元涨到 2024 年的 10.99 亿元,压缩了净利润空间。

(数据来源:wind 等公开资料)

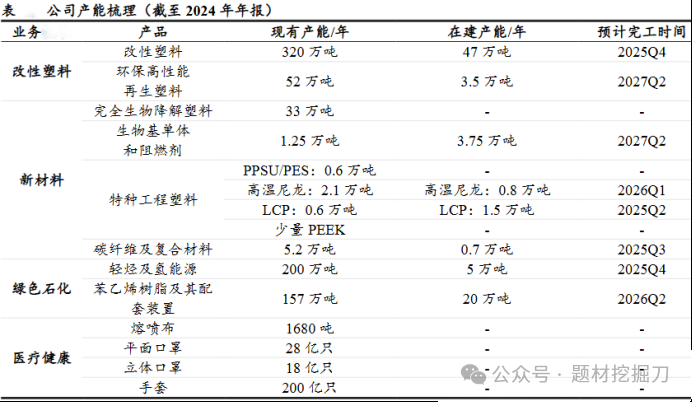

那借的钱去哪了?扩产。截至 2024 年,改性塑料在建产能 47 万吨 / 年,新材料 6.05 万吨 / 年,苯乙烯树脂及配套装置 20 万吨 / 年,摊子铺得不小。

(数据来源:wind 等公开资料)

产能能消化吗?押注 “轻量化跑道”

有人担心这么多产能能不能卖出去,但金发科技押注的,是机器人、新能源汽车、低空经济共同撑起的 “轻量化跑道”,这些领域对改性塑料、新材料的需求正猛增:

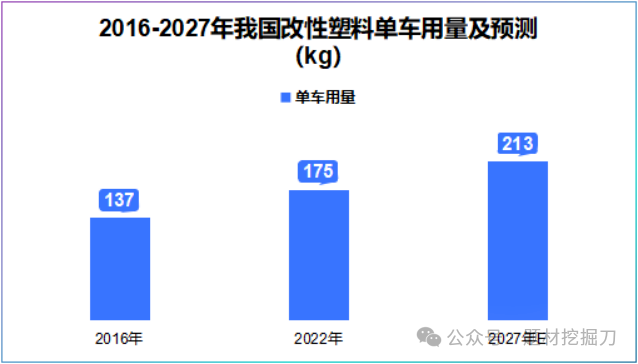

新能源汽车:汽车是改性塑料的中高端市场,2025 年 7 月国内新能源乘用车销量约 118 万辆,同比增长 25%,势头很猛。而且汽车重量每降 10%,油耗能减 6%-8%,预计到 2027 年国内改性塑料单车用量将达 213kg。

(数据来源:wind 等公开资料)

金发科技的车用改性高分子材料国内市占率第一,它的新型无卤阻燃复合材料能替代传统金属部件,让每辆新能源车用的改性塑料更多了。

航空航天、低空经济:公司新材料里的碳纤维,第一大应用就是航空航天;在 eVTOL(电动垂直起降飞行器)上,座椅、机身、电池盒等几乎都要用碳纤维。2024 年金发科技碳纤维销量同比大增 135.07%,已经能看出需求有多旺。另外,LCP、PPSU、高温尼龙这些新材料因为耐高温,在航空航天和低空经济里也用得广。

所以,金发科技押注的不是单纯的 “产能”,而是一条由机器人、新能源汽车、低空经济共同构筑的 “轻量化跑道”。接下来,就看它能不能让产能如期落地,让技术真正兑现成业绩了。

展开阅读全文