反内卷逆袭!开盘即涨停!碳酸锂产业链解析(附核心企业)

热门主题产业链

8月9日晚,宁德时代枧下窝矿区采矿端确认停产,且短期内无复产计划。据悉,磷酸铁锂行业协会计划于8月22日召开会议,届时将重点探讨行业内卷及去落后产能方案。#碳酸锂

受此消息催化,今日碳酸锂期货开盘即涨停!

锂(Lithium)是一种金属元素,位于元素周期表的第二周期IA族,元素符号为Li,它的原子序数为3,原子量为6.941,对应的单质为银白色质软金属,也是密度最小的金属。锂是电位最负的金属,为-3.043V,也是电化当量最大的金属,为2.98Ah/g,因此由锂组成的电池比能量最高。

(资料来源:公开信息)

碳酸锂(Lithium Carbonate)是锂的碳酸盐,化学式Li2CO3,分子量73.89,无色单斜系晶体,微溶于水、稀酸,热稳定性低于周期表中同族其他元素的碳酸盐,空气中不潮解。碳酸锂下游应用广泛,是最重要的锂盐产品。

(资料来源:公开信息)

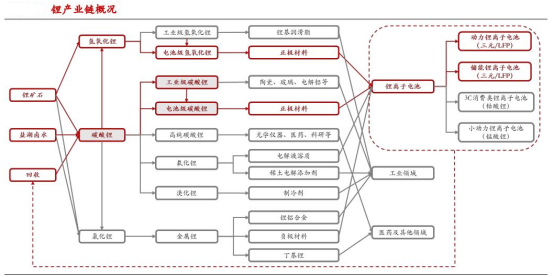

02产业链概览

(资料来源:公开信息,东证衍生品研究院)

03上游产业链

碳酸锂产业链上游为锂矿开采环节。

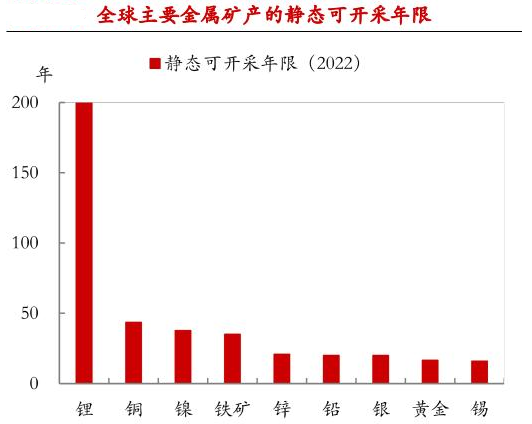

锂虽被称为“稀有金属”,但在地壳中的含量并不算稀有。地壳中约有0.0065%的锂,其丰度位居第27位,据USGS,2022年全球锂资源储量达2600万吨,静态可开采年限约200年,远超铜、金、铁矿等金属。

(资料来源:USGS,东证衍生品研究院)

全球锂资源储量集中度较高。2024年全球锂资源储量合计3000万金属吨,CR5高达84%。其中,智利(930万金属吨,占比31%)、澳大利亚(700万金属吨,占比23%)、阿根廷(400万金属吨,占比14%)、中国(300万金属吨,占比10%)和美国(180万金属吨,占比6%)分列前五。

(资料来源:iFind,USGS,东兴证券研究所)

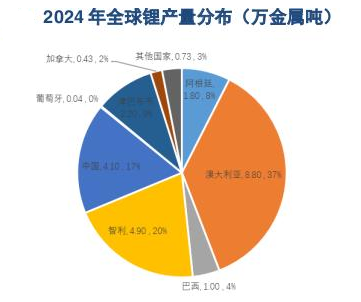

受制于自然禀赋,锂供应集中度同样较高。2024年全球锂产量为24万金属吨,CR5高达91%。其中,澳大利亚(8.8万吨,占比37%)、智利(4.9万吨,占比20%)、中国(4.1万吨,占比17%)、津巴布韦(2.2万吨,占比9%)和阿根廷(1.8万吨,占比8%)分列前五。

(资料来源:iFind,USGS,东兴证券研究所)

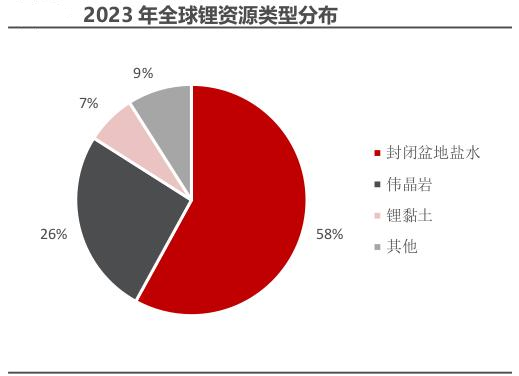

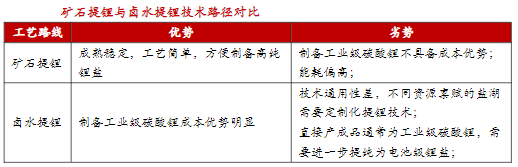

在矿产类型上,目前全球锂矿主要分为锂辉石硬岩矿和盐湖卤水两大类,其中盐湖锂资源占约58%,伟晶岩资源占约26%,盐湖拥有全球最大的锂资源。

(资料来源:中国地质调查局,民生证券研究院)

从整体上看,盐湖提锂的成本远低于矿石提锂。以全球最大的盐湖——Atacama盐湖为例,提锂的生产成本核算下来约3000美元/吨。海外其他大型的盐湖提锂成本则基本在3000-4000美元/吨。而矿石提锂成本普遍在5万元/吨以上,以天齐锂业自有格林布什锂辉石矿为例,其生产现金成本就高达5.5万-6万元/吨。

(资料来源:《中国锂、铷、铯》,东证衍生品研究院)

04中游产业链

产业链中游是以碳酸锂为核心的产品体系。

基础锂盐主要指碳酸锂、氢氧化锂及氯化锂,其中以碳酸锂的使用最为广泛,且碳酸锂能苛化转制氢氧化锂,也能与氯化锂互相转化,产业中通常以碳酸锂当量(LCE)作为计量单位。

从基础锂盐出发,可进一步加工得到电池级碳酸锂、电池级氢氧化锂、高纯碳酸锂、氟化锂、溴化锂、金属锂等产品,从产量占比、流通性等角度而言,最主要的锂盐产品包括电池级碳酸锂、工业级碳酸锂及电池级氢氧化锂。

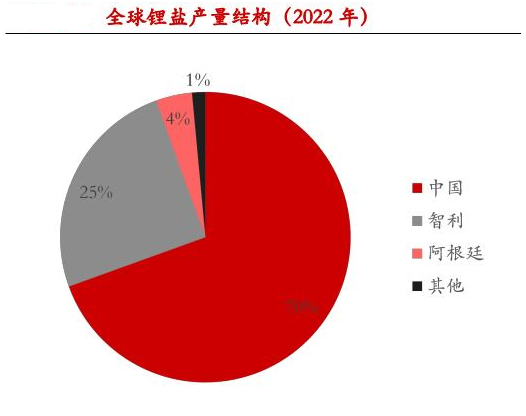

中国是当前全球最大的锂盐主产区,2022年产量达57万吨LCE,占全球锂盐总供应的70%,其中江西、青海、四川是国内锂盐的主产区,三省产量合计占比达75%。

(资料来源:公司公告,东证衍生品研究院)

05下游产业链

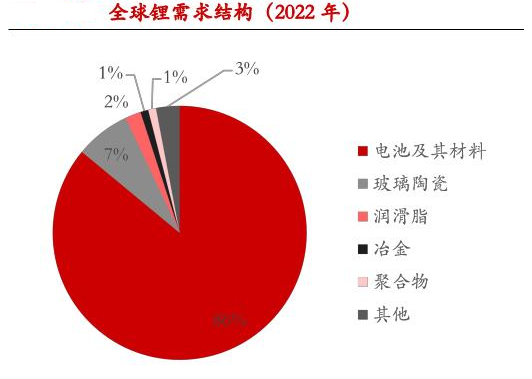

锂的下游需求可大致分为电池类需求及非电池类需求。其中,非电池类需求主要涵盖冶金、电子、玻璃陶瓷、石油化工、橡胶、钢铁、机械、医疗等领域,近年来需求保持稳定;而随着以磷酸铁锂和三元为代表的锂离子电池技术日渐成熟并在动力电池和储能电池领域规模化应用,电池类需求维持高速增长、在锂需求中的占比不断提升。

(资料来源:安泰科,东证衍生品研究院)

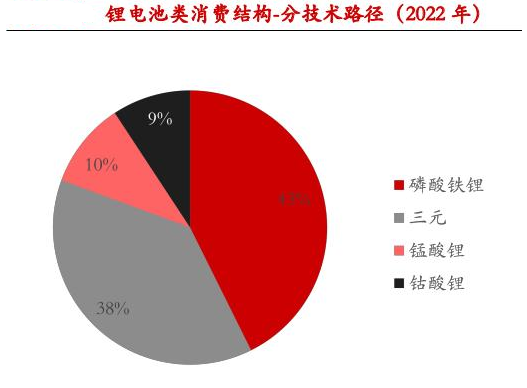

电池级碳酸锂和氢氧化锂是制备锂电池正极材料的重要原料,碳酸锂进一步制备而成的六氟磷酸锂则是电解液的关键溶质。依据正极材料的不同,可将锂离子电池按技术路径分为磷酸铁锂、三元、锰酸锂、钴酸锂等四类。近年来,受益于海内外新能源车渗透率的持续提升,以及各国新能源装机量高增催生的电化学储能需求,动力电池和储能电池需求体量快速扩张,主流技术路径则为磷酸铁锂及三元锂电池,分别占比43%和38%。除此之外,数码3C等消费电子主要使用钴酸锂电池,而两轮电动车领域,锰酸锂电池正逐步替代传统的铅酸蓄电池。

(资料来源:东证衍生品研究院)

06下游产业链

天齐锂业:通过在澳大利亚的投资平台TLEA布局全球优质锂矿资源,锂资源权益量1790万吨LCE,冶炼端权益产能8万吨 LCE。

赣锋锂业:公司是全球第三大锂化合物生产商及全球最大金属锂生产商,阿根廷Cauchari-Olaroz项目支持年产量超过4万吨电池级碳酸锂并持续40年。

盛新锂能:从事锂矿采选业务;阿根廷SDLA盐湖项目目前产能为2500吨碳酸锂当量。

江特电机:锂云母矿储量200万吨,国内矿石提锂龙头,2024年碳酸锂产能2.25万吨,规划扩产。

融捷股份:拥有105万吨/年采矿产能和45万吨/年选矿能力,是国内持续在产的锂辉石大型矿山。

西藏矿业:拥有独家开采权的西藏扎布耶盐湖为亚洲第一大锂矿盐湖,计划2025年生产锂精矿5000吨、碳酸锂7000吨及氯化钾93000吨。

雅化集团:民爆+锂盐双轮驱动,公司正在推进雅安锂业三期项目,2024年已建成一条3万吨碳酸锂产线并投产,到2025年底公司锂盐综合产能将达到近13万吨。

盐湖股份:察尔汗盐湖龙头,盐湖提锂成本国内最低,2025年碳酸锂产能4万吨。

来源:策金说

展开阅读全文