爆发前夜!五大利好集中轰炸!资金疯狂涌入,二波行情即将开启?(附股)

大V说

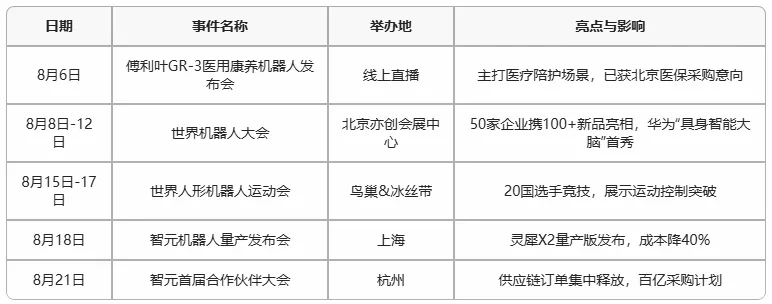

这个八月,人形机器人产业将迎来最密集的催化事件群,每个都可能成为板块行情的引爆点:

世界机器人大会(8月8日-12日) 是真正的全球盛宴。50家头部企业将同台竞技,HW将首秀“具身智能大脑”架构,特斯拉Optimus Gen2将展示分拣速度提升3倍的新一代灵巧手。此外,英伟达将深度参与2025世界机器人大会,发表主题演讲。

还有,特斯拉的终极王炸(11月)。虽然不在八月,但Optimus Gen3原型机的发布将重新定义行业标准。马斯克已确认将展示直驱灵巧手、C3级丝杠等革命性设计,相关供应链企业正日夜赶工送样。

国家战略的强力托举,让人形机器人站上产业风口之巅。中国将人形机器人明确列为“未来产业”,工信部《人形机器人创新发展指导意见》定下2025年建立创新体系、2027年实现量产的军令状。

地方政府更是真金白银投入:北京经开区推出全球首个机器人消费节,个人购机补贴1500元,企业最高补贴25万元;上海、深圳等地的配套政策也在加速落地。这种“国家战略+地方补贴”的双轮驱动,在全球产业竞争中极为罕见。

技术瓶颈的突破让产业爆发具备了坚实基础。AI大模型的进化正赋予机器人真正的“大脑”。英伟达Isaac GR00T、华为“一脑多形”架构等系统,让机器人从执行预设指令的L2级,跃升至能自主适应环境的L3级智能体。

硬件成本正经历断崖式下降。特斯拉Optimus目标价降至2万美元,宇树G1消费级机型定价仅9.9万元,比三年前降价幅度超60%。这背后是国产供应链的崛起——绿的谐波的谐波减速器、步科股份的无框电机等核心部件,成本比海外低30%-50%,彻底改写产业经济学模型。

市场空间呈现指数级扩张。高盛预测2035年全球市场规模将达1540亿美元(相当于当前全球智能手机市场的1/3),中国占比超32.7%。

更激动人心的是量产进程:Figure AI年产能已达1.2万台,特斯拉Optimus、优必选WalkerX等产品将在2025年实现千台级量产,2025年已成为公认的“人形机器人量产元年”。

回到投资上,当产业浪潮席卷而来,更需要精准的“航海图”。从产业链价值分布看,三大方向具备最强爆发潜力:

一是,高壁垒硬件:国产替代主战场,量价齐升确定性最高

减速器领域:绿的谐波(谐波减速器市占率26%,特斯拉核心供应商)、中大力德(行星减速器成本比外资低35%)。单台人形机器人需40-50个关节减速器,价值量超2万元,量产阶段业绩弹性巨大。

丝杠升级:恒立液压(C3精度丝杠突破者)、贝斯特(微型丝杠切入手指关节)。特斯拉Gen3将丝杠精度从C5提升至C3级,单价有望提升50%。

灵巧手革命:鸣志电器(微型电机模组龙头,特斯拉送样验证)、兆威机电(直驱方案解决绳驱寿命痛点)。新一代灵巧手从绳驱转向直驱,单手机械手指从3个增至5个,价值量提升至1.6万元/台。

二是,AI与传感器:智能化核心,估值溢价最高

具身智能模型:中控技术(接入DeepSeek多模态模型Janus Pro)、瑞芯微(RK3588芯片垄断边缘算力市场)。软件成本占机器人总成本超40%,大模型能力决定场景泛化天花板。

感知系统升级:奥比中光(3D视觉传感器适配环境感知)、汉威科技(电子皮肤力检测精度达0.1N/cm)。医疗陪护场景需检测婴儿握力等微操作,传感器灵敏度要求提升10倍。

三是,场景落地:政策补贴直接受益,业绩可见性强

工业制造:埃斯顿(HRG5目标年销5000台)、领益智造(东莞基地年产10万台骨架)。北京经开区企业购机补贴达25万元,直接增厚厂商利润15%。

医疗康养:傅利叶GR-3(纳入医保采购)、梦网智能(母婴陪护机器人8月上市)。中国60岁以上人口超3亿,护理机器人渗透率每提升1%创造300亿市场。

“机器人+”低估值标的:物流(诺力股份)、纺服(杰克股份)等场景刚需性强。这些传统企业转型机器人应用,估值体系面临重估。

人形机器人产业正处于“技术突破-成本下降-场景拓展”的黄金拐点。随着8月五大催化事件密集落地,板块有望迎来第二波主升浪。

来源:大阳金融研究所

展开阅读全文