利好,曝光!政策+业绩双重刺激!底部异动,锁定名单!(附股)

大V说

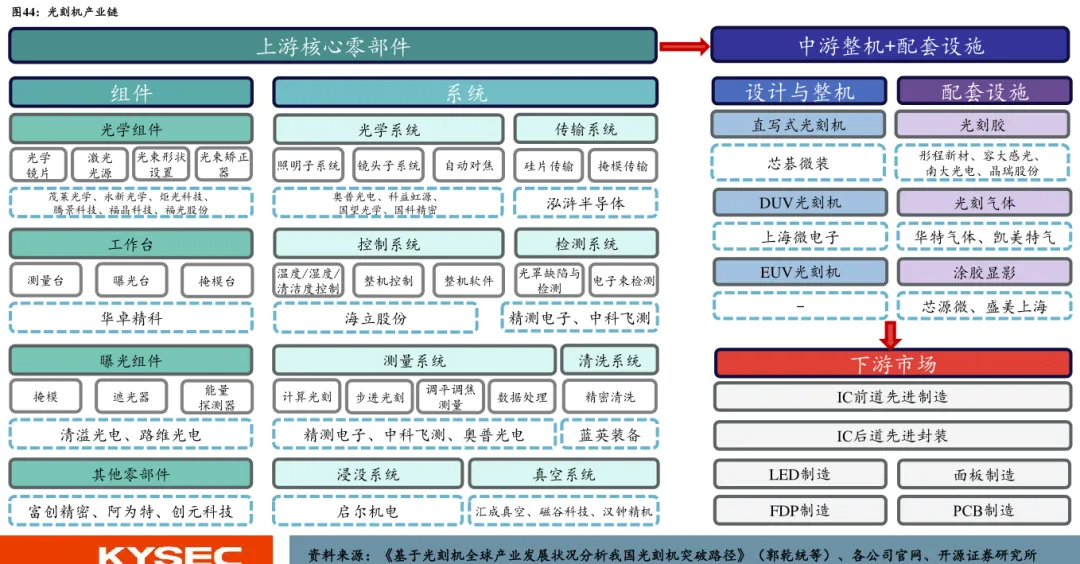

光刻机与光刻胶作为半导体制造的核心环节,直接决定了芯片的制程精度与量产效率。当前,这一领域却成为我国半导体产业链中国产化率最低、对外依赖最严重的环节。

高端光刻机市场被荷兰阿斯麦垄断,其EUV光刻机全球市占率超过90%。而国内最先进的上海微电子仅实现90nm DUV光刻机量产,28nm机型仍在验证阶段。在光刻胶领域,情况同样严峻——ArF光刻胶(7nm-28nm关键材料)国产化率不足5%,EUV光刻胶更是近乎空白。

国家战略层面正全力破解这一“卡脖子”难题。国家大基金三期3440亿元资金明确重点投向半导体设备与材料领域。2025年《科技攻关三年行动计划》更设定了“28nm光刻机量产”的硬性目标。

- 上海聚焦全产业链协同,推动材料-设备-制造联动发展

- 深圳强调技术突破,集中资源攻坚关键环节

- 重庆奥松半导体项目首台光刻机搬入投产,显示区域产业集群效应加速形成

政策强力驱动下,光刻胶验证周期已从过去的3年缩短至1-2年,大幅加速国产产品导入进程。

国产替代,自主可控,不再是说说而已。技术已从实验室走向产业化,财报披露明确印证行业步入收获期。

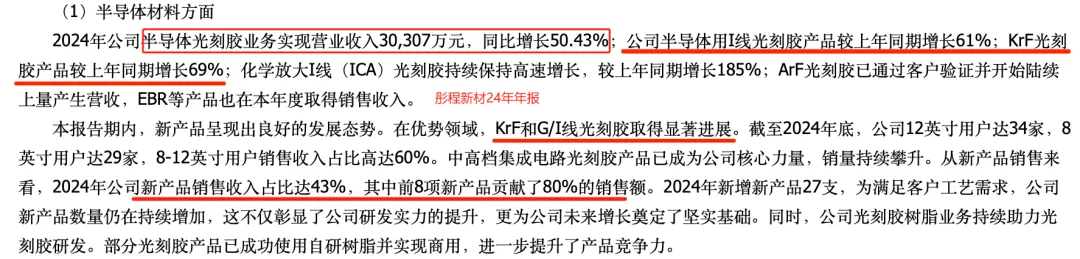

彤程新材在财报明确表示:KrF和G/I线光刻胶取得显著进展,2024年半导体用I线光刻胶产品同比增长61%;KrF光刻胶产品同比增长69%。公司新产品数量仍在持续增加。

晶瑞电材:i 线及KrF光刻胶产品持续放量,ArF光刻胶厚积薄发实现小批量出货,同时多款KrF及ArF光刻胶产品正在客户验证。

回到投资上,光刻胶作为国产替代空间最大的环节。高端光刻胶国产化率不足5%,政策要求2025年半导体关键材料自给率超70%,替代空间巨大。投资应聚焦两条主线:

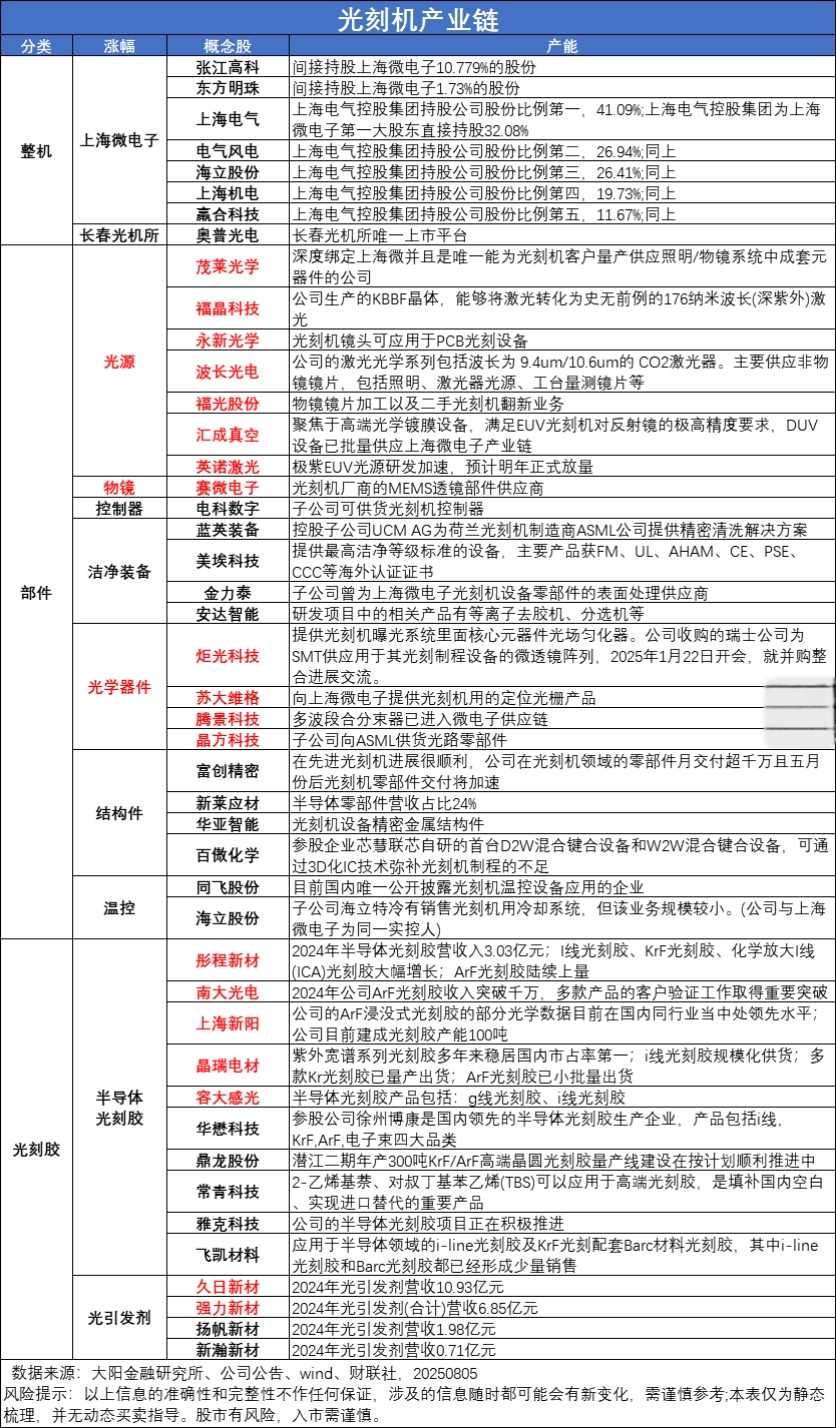

中高端产品突破企业:南大光电(ArF量产)、彤程新材(KrF龙头)、上海新阳(差异化技术路线)

关键材料供应商:圣泉集团(光刻胶树脂)、强力新材(光引发剂),这类企业毛利率高达45%,且不受单一配方路线限制

光刻机则适用渐进式替代的突破口,光刻机国产化率不足1%,但零部件占整机成本70%,且技术壁垒低于整机。核心突破点包括:

光学系统(占成本30%):茂莱光学(物镜)、福晶科技(EUV激光晶体)

光源系统(占成本20%):英诺激光(准分子光源)

双工件台(占成本15%):华卓精科(国产唯一供应商)

来源:大阳金融研究所

展开阅读全文