资产价值重估!军工五大主线方向(干货收藏)

大V说

严峻的国际冲突、热度正高的巴黎航展,以及即将到来的9月大阅兵!各种事件似乎都在引导大家将目光锁定到:军工!

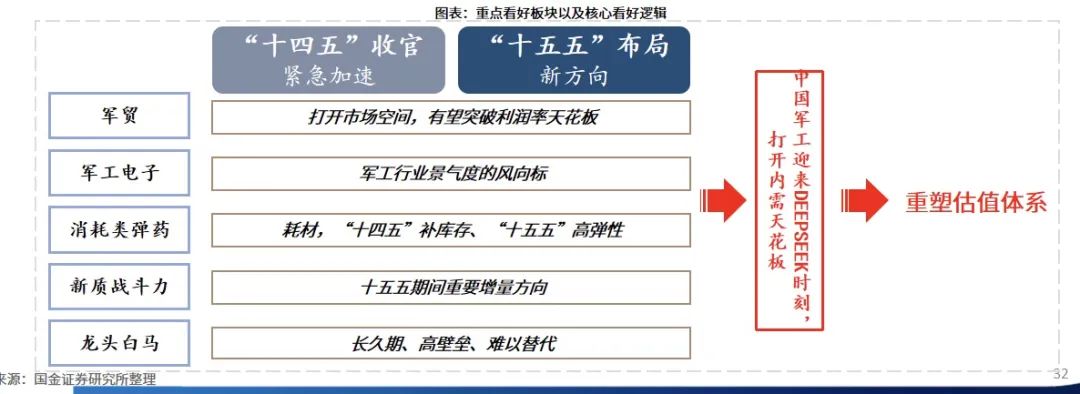

2025年作为“十四五”收官与“十五五”布局关键期,行业景气反转、全球军备竞赛等因素驱动我国军工资产价值重估,聚焦军贸、新质战斗力、军工电子、消耗类弹药、军工白马等主线 。

军工五大主线方向与逻辑:

1)军贸:装备谱系完整度、自主率提升,出口数量与价值量增长 。

2)军工电子:军工行业景气度风向标,受益“十四五”收官加速与“十五五”新产品布局 。

3)消耗类弹药:高精尖与低成本趋势确定,实战演练拉动备货需求,强边际变化或带动板块反转 。

4)新质战斗力:政策推动信息化智能化,军用AI、无人/反无装备有望成“十五五”新产品 。

5)军工白马:具备长周期、高壁垒、难替代的核心优势 。

关于军工方向,可以结合回顾之前的文章:

军备竞赛大赢家:军工行业重点领域分析(收藏)

下面分别对五大主线进行拆解分析,并梳理核心公司。

1. 军贸

1)中国装备在未来军贸市场有望提升份额

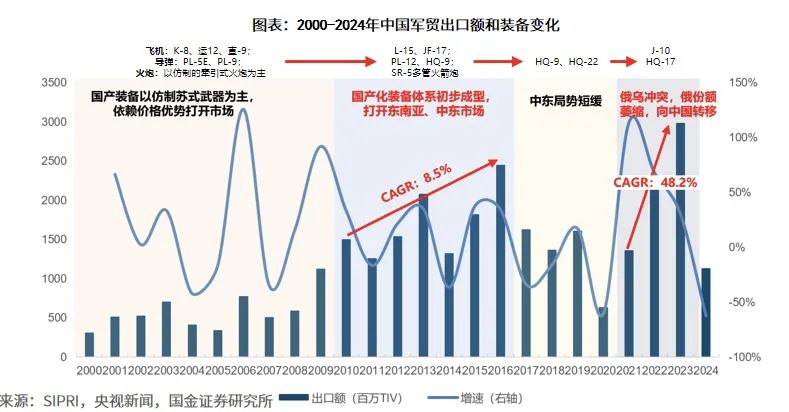

技术突破叠加地缘优势,我国军贸出口市场逐步扩大 ,从总量增速、型号演进、接收国、事件催化几方面展开:

• 总量和增速:2009年前仿苏式武器,靠价格打开市场;2010 - 2016年国产化装备体系初成,军贸出口CAGR(复合年增长率)8.5%;2017 - 2020年中东局势缓和,采购推迟;2021 - 2023年地缘冲突催化,2023年出口额达29.82亿TIV 。

• 型号演进:由低端向高端体系化转型。飞机从80年代K - 8合作到2022年J - 10出口;导弹从仿制PL - 5到远程防空HQ - 9、抗无人机HQ - 17;火炮从仿苏装备到SR - 5多管火箭炮 。

• 接收国:2020 - 2024年45%出口巴基斯坦,其次孟加拉(10%) 。

• 事件催化:印巴冲突展现中国装备体系化作战优势,印尼就采购歼 - 10战机做可行性评估

资料源于SIPRI、央视新闻、国金证券研究所 ,数据维度含出口额(百万TIV )、增速(右轴 ) 。

2)我国军贸产品谱系齐全,利好中国军工装备对外军贸出口

出口类别分析:

• 飞机:出口绝对量大、占比高,巴基斯坦长期采购歼 - 7、JF - 17及歼 - 10C,带动缅甸、尼日利亚等国跟进 。

• 防空系统:按五年平均量算,CAGR达6.5% ,增速最快;俄乌冲突暴露传统防空漏洞,塞尔维亚、沙特等国转向中国采购 。

产品谱系优势:

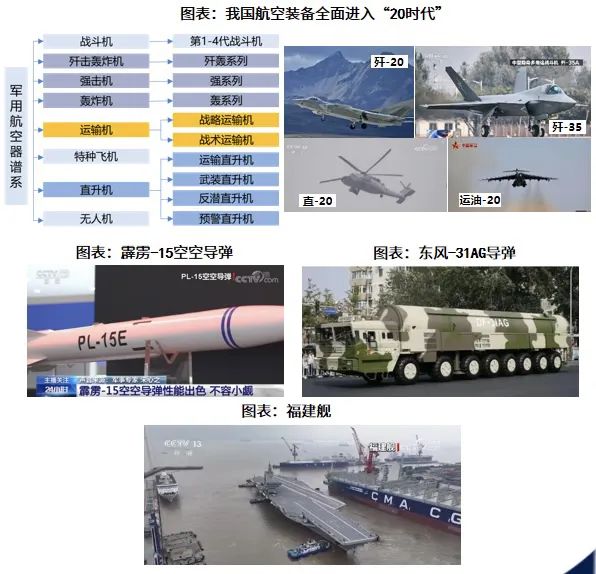

我国军贸产品谱系齐全,助力军工装备外贸出口,各品类情况:

• 飞机:歼 - 20、运 - 20、直 - 20亮相航展,航空装备入“20时代”;歼 - 35一机多型在珠海航展呈现 。

• 导弹:型号谱系完整,有东风、霹雳、红旗等系列代表 。

• 舰船:从辽宁舰到山东舰、福建舰,迈入“三航母时代” 。

• 装甲车:珠海航展发布8款新地面装备,含轮式装甲车、火炮、无人机、无人车等类型 。

资料源于SIPRI、央视网等机构,数据含武器类别价值量、占比等维度 。

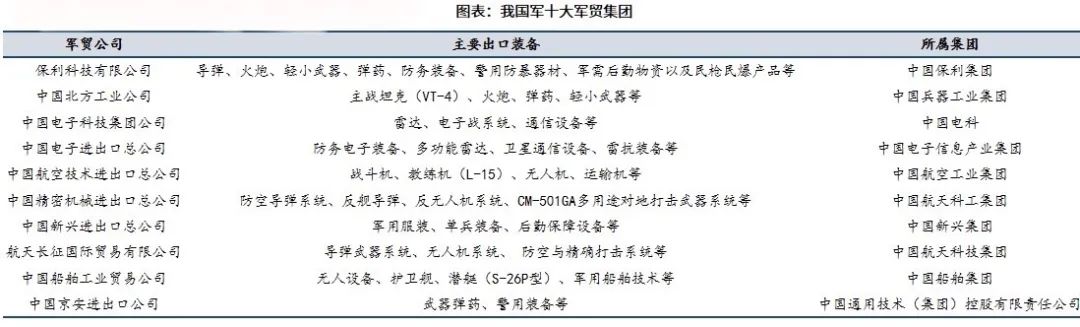

3)十大军贸公司主导,依托所属集团

• 主导模式:出口由十大军贸公司主导,依托所属集团,具备完整武器装备研发与生产能力。

保利集团、北方工业是军贸出口龙头,保利集团业务覆盖陆/海/空/天全领域,北方工业主营陆军装备,中航技专注航空装备 。

• 发展意义:发展军贸利于提升企业利润率,带动主机厂和配套厂商全产业链受益。

一是打开国外增量市场;二是军贸出口不受国内军品定价限制,毛利率更高;三是军贸订单向上游传导,拉动配套厂商需求 。

• 相关公司:

导弹耗材:中兵红箭、北方导航等 ;

我国军十大军贸集团:

2. 军工电子

1)武器装备的“神经系统”,小型化、集成化、低成本趋势

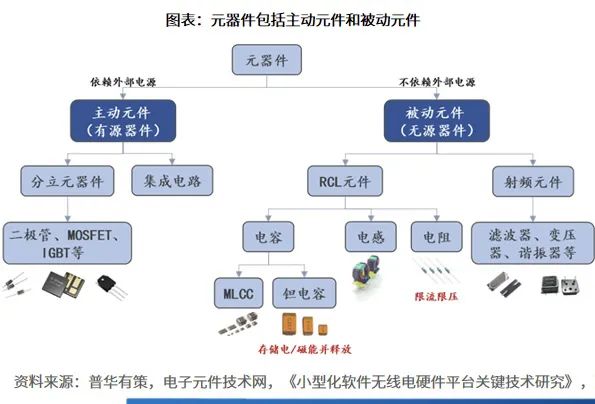

• 产业定位:军工电子是武器装备“战力倍增器” ,为国防信息化建设基石,是独立产业集群,还服务航空、航天等其他产业集群。

产业链分上游(电子材料、被动元件、集成电路等 )、中游(模块/组件,集成上游元件实现功能 )、下游(武器平台电子信息化分系统和装备,整合组件形成系统 ) 。

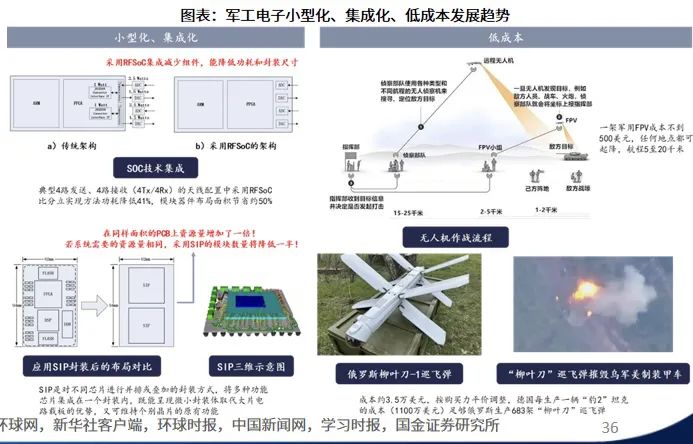

• 发展方向:随武器装备信息化提升,向小型化、集成化、低成本发展。

◦ 小型化:军工整机产品小型/轻型化,要求配套军工电子产品更小型 ;

◦ 集成化:科技发展下,军工电子产品设计制造集成度更高,如芯片企业用系统级芯片封装(SiP)技术 ;

◦ 低成本:武器装备低成本需求,推动军工电子朝此发展 。

资料源于普华有策、电子元件技术网等机构,学习时报,国金证券研究所等,涉及元器件分类、技术发展、成本分析等维度 。

2)为什么我们关注军工电子?

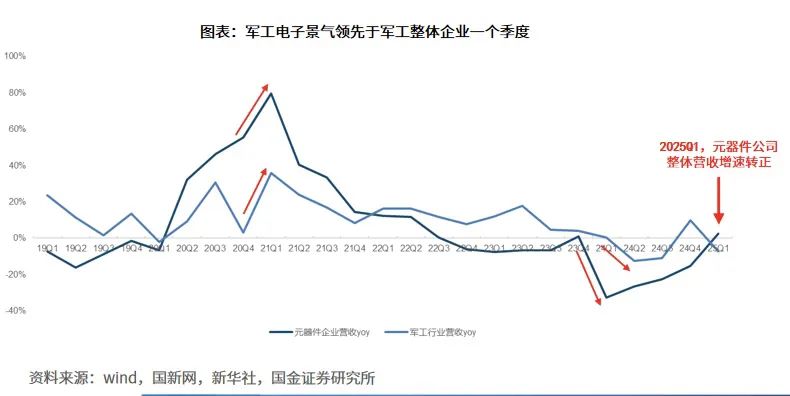

• 景气领先性:军工电子景气领先军工整体企业一个季度,是行业景气度风向标。以振华科技等4家元器件公司为上游代表,对比其与军工行业2020Q1 - 2024Q3营收同比增速,可以看出:

上行周期(2020Q3 - 2020Q4 ):元器件公司营收增速持续提升,军工行业整体增速先降后升,体现军工电子景气领先 。

下行周期(2023Q1 - 2024Q1 ):2024Q1元器件企业营收增速转负,军工行业整体2024Q2转负,下行周期仍领先一个季度 。

• 发展机遇:“十四五”规划收官驱动军工电子企业业绩增长,装备信息化与智能化是未来发展方向,当前是重视军工电子的最佳时期 。

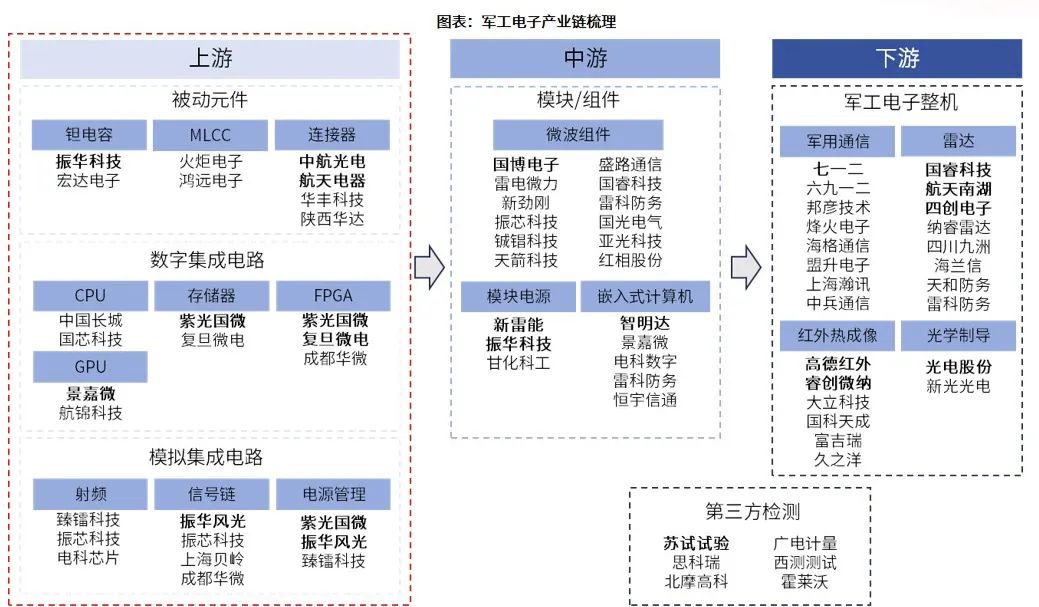

3)军工电子产业链梳理

3. 消耗类弹药

1)高精尖与低成本齐头并进,具备耗材属性

• 产品特点与分类:消耗类弹药高精尖与低成本兼具,代表产品为导弹、远程火箭弹、航空炸弹,采用高精度探测等技术,可精准毁伤目标,精确制导是发展趋势 。

◦ 导弹:由推进、制导、弹头、弹体等组成,各部分分工明确,保障精准打击 。

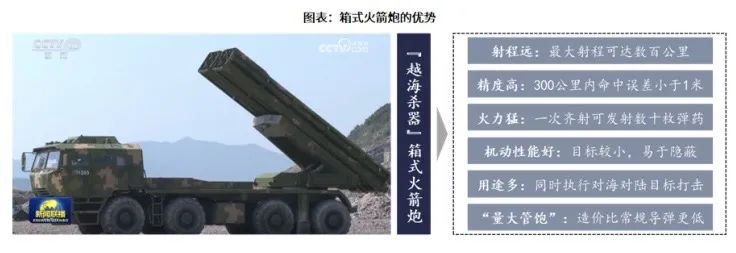

◦ 远火(远程火箭弹):陆军重要火力打击装备,火力猛、射程远等,火箭弹由多系统构成,体现武器性能威力 。

◦ 航弹(航空炸弹):机载无动力弹药,精度高、毁伤强、成本低,结构简单、隐蔽性好,性价比高 。

• 需求驱动:属高价值消耗品,实战训练消耗、新平台列装、军贸推动需求。实战化训练补库、武器平台列装、军贸市场出口,有望拉动精确制导武器需求 。

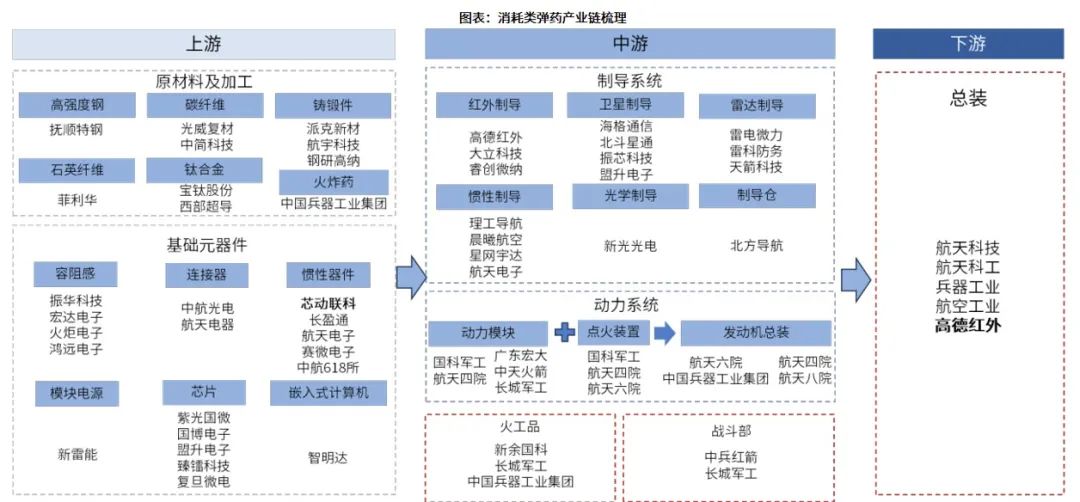

2)消耗类弹药产业链

》上游(1)原材料及加工◦ 高强度钢(抚顺特钢等 )、碳纤维(光威复材等 )、铸锻件(派克新材等 )◦ 石英纤维(菲利华等 )、钛合金(宝钛股份等 )、火炸药(中国兵器工业集团 )(2)基础元器件◦ 容阻感(振华科技等 )、连接器(中航光电等 )、惯性器件(芯动联科等 )◦ 模块电源(新雷能等 )、芯片(紫光国微等 )、嵌入式计算机(智明达等 )

》中游(1)制导系统◦ 红外制导(高德红外等 )、卫星制导(海格通信等 )、雷达制导(雷电微力等 )◦ 惯性制导(理工导航等 )、光学制导(新光光电等 )、制导仓(北方导航等 )(2)动力系统◦ 动力模块(广东宏大等 )、点火装置(国科军工等 )、发动机总装(航天六院等 )(3)火工品(新余国科等 )、战斗部(中兵红箭等 )

》下游总装(航天科技、航天科工、兵器工业、航空工业、高德红外 )

详情如图:

4. 新质战斗力

1)低成本&高灵活,军用AI发展迅速

• 政策推动:政策明确加快信息化智能化,推动武器装备与AI结合,“十四五”规划提出加快机械化信息化智能化融合发展,武器装备现代化是重点方向 。

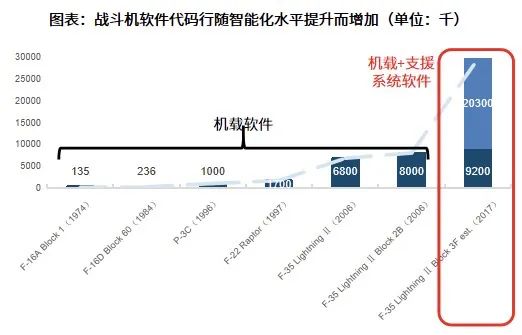

• 装备优势与应用:智能化装备提升作战效果,AI在武器装备中占比上升。以无人机为例,成本低、灵活性高、隐蔽性强,用于侦察监视等;俄乌冲突中,无人装备大量应用;战机AI含量提升,如F-35机载+支援系统软件代码量远高于F-16A 。

• 国内装备:我国智能化装备有无人机蜂群(蜂群II型无人机 )、军用机器人(四足“机器狼” )、智能弹药(WS-43、飞龙-60A巡飞弹等 ) 。

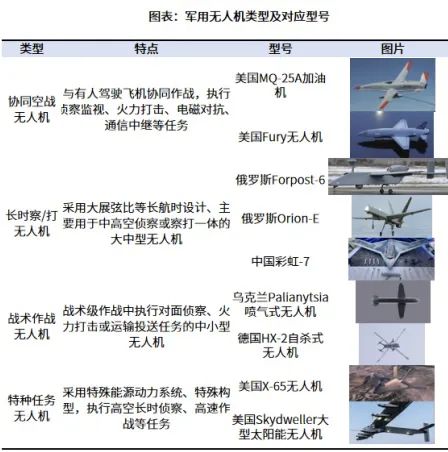

2)无人/反无装备将成为现代战争的核心支撑

• 无人机:低成本高战损,战术价值凸显,增量市场广阔。可通过卫星等远程操控,具备灵活部署等特点,能完成侦察监视等多项任务,世界各国积极建设研发,俄乌设定年产100万架目标 。

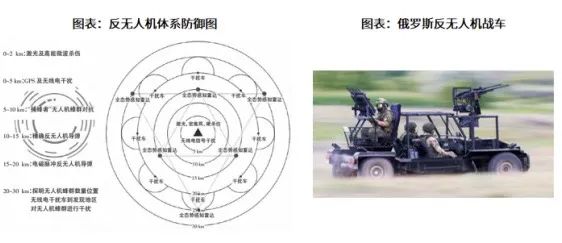

• 反无人机:发展迅速,对无人机作战形成制约。技术分探测跟踪、硬杀伤、干扰阻断和欺骗控制等,拦截率较俄乌战争初期大幅上升,可构建分层拦截网络提升防御效能 。

3)新质战斗力核心细分/龙头公司

(一)平台类装备

• 先进战机:龙头上市公司有中航电测(成飞)、中航沈飞、中航西飞 。

• 无人平台:

(二)海洋装备

• 船舶造修:中国船舶、中船防务、中国重工、中国动力、亚星锚链 。

• 水下特种:

配套:中国海防、湘电股份、中科星图、长盈通、集智股份、中科海讯 ;

(三)精确打击武器

• 火/海/空精确打击:

(四)网络信息体系(数据链、北斗)

(五)新装备科研测试

(六)激光武器

核心主赛道及细分领域、龙头/寡头,如图。

5. 军工白马

长久期、高壁垒、不可替代

• 核心优势:军工白马是产业链关键环节卡位龙头,具备长久期、高壁垒、不可替代优势。装备列装后服役周期超30年,维护升级带来持续订单,业绩确定性高;军工主机厂和核心供应商占据垄断地位(如航发动力是航空发动机唯一总装单位 ) 。

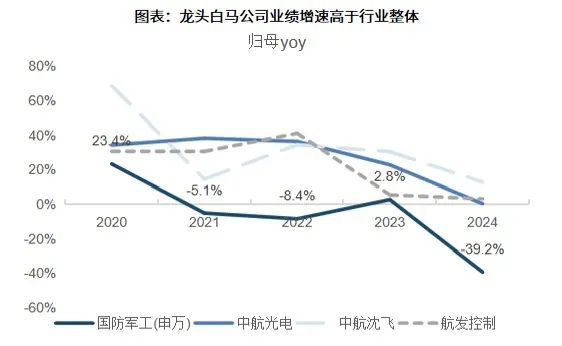

• 长期表现:龙头白马公司市值与业绩共振、稳健增长。以中航光电为例,归母多年连续增长,市值整体上升,业绩稳定增长推动市值提升 。

龙头白马公司业绩增速高于行业整体,如图所示:

核心细分方向:

风险提示:

1)军用装备采购不及预期:军工产品主要用于航天、航空、电子、兵器等军用领域各型装备,若装备采购不及预期,将对行业产生影响。

2)军贸领域市场拓展和客户导入不及预期:军贸市场拓展是行业增厚收入的重要推动力,若拓展不及预期,将对行业产生影响。

3)原材料价格和劳动力成本上升风险:军工产品生产使用的金属材料、化工材料等存在价格波动风险,产品生产所需劳动力成本可能上升,或对行业产生影响。

注:本文部分内容的资料来源涵盖多类机构与文献,包括但不限于 SIPRI、央视新闻、央视网、中国网、中新社、中科院物理所、政知道及国金证券研究所、电子元件技术网、、环球网、新华社客户端等;消耗类弹药板块引用《陆军多管火箭武器的发展与思考》、中国军网;新质战斗力板块涉及美国国防部信息中心、《军事指挥控制智能化发展与建议》、澎湃新闻等,部分内容结合行业研究逻辑呈现,仅供研究参考,不作投资建议,投资有风险,入市需谨慎。

声明:本文观点仅供参考,不能作为投资决策依据,其中部分内容借助DeepSeek等AI工具分析,结果并非绝对可靠。股票市场受宏观经济、行业政策等因素影响,变化快。投资者不要盲目依赖文中分析,需结合自身经验和市场情况考虑,谨慎投资。投资有风险,入市需谨慎。

来源:金融梦想家

展开阅读全文