爆发迹象!错过十倍的新易盛,别错过它!(附股)

大V说

针对AI应用企业的投资风向已转变——资本市场如今看重实际收入而非概念故事。近期听了数十场AI应用电话交流会,多家公司确认其AI业务已实现收入落地!最新的逻辑观点与股池见下文:

一是,产业周期轮动:从算力基建到应用落地的必然切换

当前算力板块(如光模块、服务器)估值已进入高位震荡期,而AI产业链的长期发展遵循“算力→应用→反哺算力”的飞轮模型。

随着北美算力基建逐步落地(如英伟达GB300芯片交付),产业焦点正加速向应用端迁移。海外巨头GPT-5等多模态模型的发布(预计2025年8月)将推动AI从技术展示转向任务执行体,催化应用生态爆发。

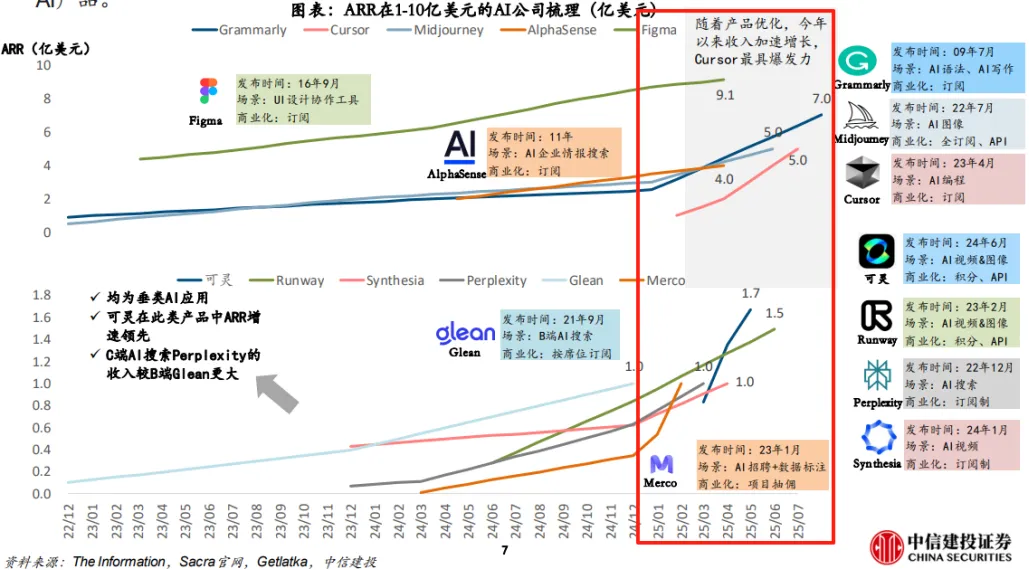

2025年以来,AI应用ARR(年化收入)斜率明显走高,呈现爆发迹象!

二是,政策与资本双重驱动:国内应用商业化提速

政策层面,“人工智能+”首次写入政府工作报告,上海推出“3亿元模型券”专项补贴应用开发,2025世界人工智能大会签约项目中超60%聚焦工业、医疗等应用场景。

资本层面,2025年WAIC大会显示,智能体(Agent)、AI眼镜等终端场景获超百亿融资,资金从算力基建转向应用层的趋势明确。

三是,业绩拐点初现:从“讲故事”到“真赚钱”

头部企业已验证商业化能力:快手可灵AI视频生成工具2025Q1实现年化收入1亿美元,工业软件龙头鼎捷数智的AI预测系统将制造业物料周转周期压缩60%,客户付费率提升40%。

IDC数据显示,企业AI投入平均回报率达1:3.7,金融、媒体行业超1:10,ROI(投资回报率)落地成为板块核心驱动力。

四是,估值弹性与安全边际优势

算力硬件估值已充分反映短期业绩(如光模块PE普遍超50倍),而AI应用企业因场景分散、爆发点多元,存在显著预期差。

例如,AI视频生成工具单客户年付费可达3000元,工业智能体订单规模可达百亿级,一旦垂类场景突破,可能触发非线性增长。

基于此,进一步梳理哪些行业、哪些公司的AI收入贡献明显,ARR(年化收入)高的背后,共性逻辑是什么?

例如:快手可灵7月ARR规模(1.7亿美元),其中70%收入来自专业消费者的订阅,主要是自媒体视频创作者、广告营销从业者等;C3.ai企业级AI解决方案推动季度营收增长26%,获埃克森美孚、美国国防部等头部客户订单。

可以发现主要集中在多模态AI、AI编程、AI+法律、AI+医疗、AI+ERP等领域:

- 技术价值与商业变现的强关联:效率提升可量化并带来盈利,如Cursor(AI编程)使软件开发效率提升10倍,企业愿为明确ROI付费。

- 垂直场景的数据壁垒:医疗领域的临床对话、编程领域的代码库等数据无法公开获取,训练出的垂直模型精度更高,客户粘性强;另外医疗、金融等领域数据使用受严格监管,合规性要求强。

- AI产品出海:受付费习惯的不同,海外付费意愿更高。

随着三季度GPT-5等催化剂落地,AI应用有望开启从“量变”到“质变”的新周期,成为新质生产力的核心载体!

来源:大阳金融研究所

展开阅读全文