【精】AI算力核心保障:液冷--行业解析(附细分标的)

热门主题产业链

周四,海外科技巨头微软与Meta公布最新财报,业绩双双超出市场预期,为全球AI产业高速发展注入强心针。两大巨头在财报中均强调对AI基础设施的持续加码。

另外,全球液冷龙头维谛技术(Vertiv),二季度公布业绩,营收同比大增32%,订单规模大幅提高。随着英伟达GB200到GB300芯片进入量产交付,冷板用量将由45片提升至108片。液冷IDC将随着GB300放量而需求暴增。

近年来,随着AI芯片功耗飙升,单卡功耗突破700W,传统风冷散热效率捉襟见肘。高效率的液冷散热已成为算力产业的重要组成部分。

液冷技术凭借20倍于风冷的换热系数,可以把芯片温度稳定在65℃以下,能直接决定GPU能否“满血”运行。作为AI核心基础设施,是IDC稳定运行的定海神针。

今天我们来研究液冷。下文从:① 算力中心为什么要液冷;② 算力中心基础知识;③ 液冷基础知识扫盲;④液冷发展历史溯源;⑤市场与竞争格局;⑥产业链;⑦细分标的,等七大维度,全面解析这一 AI算力的核心保障。

一、算力中心为什么要液冷?

1、散热需求--减少设备过热而故障:

根据“十度法则”,电子元器件的环境温度每提高10℃,其寿命就会降低30%到50%。液体冷却能够将设备运行温度保持在较低水平,从而延长设备的使用寿命,增强智算中心的可靠性。

另外液体的比热容较大,冷却液在吸收热量后温度上升相对缓慢。稳定的温度环境对于数据中心的高精度设备尤为重要。

智算中心采用大量高性能芯片,如GPU、TPU等,单卡功率可达700W甚至更高,单机柜功率密度远超传统数据中心,风冷难以满足散热需求,液冷能更高效地带走热量。

并且,随着芯片制程改进效果有限,先进封装技术如3D堆叠使单位面积晶体管数量大幅增加,芯片散热难度加大,液冷可有效解决高功率芯片扩热问题。

2、降低PUE值,能耗低:

降低PUE值:PUE值(电源使用效率)是评价数据中心能源效率的核心指标。液冷IDC的PUE可降低至1.2以下,而风冷普遍在1.4-1.5,相比风冷,能显著降低IDC的能耗。而“东数西算”对IDC的PUE水平要求高于当前水平(要求PUE在1.2左右)。

液冷系统相比于传统的风冷可节省30%-50%的电力。这是因为风冷系统需要大量风扇强制空气流动来散热,风扇或空调本身就消耗了大量电能。而液冷系统则主要依靠循环泵推动冷却液循环,循环泵的能耗远低于多台风扇的消耗。

3、高密度空间&灵活部署:

组件紧凑:与传统的风冷服务器相比,液冷服务器的散热片和风扇体积相对较小,无需占用过多空间,提高空间利用率。而且液冷系统主要依靠循环泵推动冷却液循环,循环泵的体积和能耗都远低于多台风扇。

布局灵活:液冷服务器的管路设计可以根据设备的布局进行灵活调整,能够更好地适应有限的空间。在一些对空间要求极高的小型数据中心或边缘计算场景中,液冷服务器可以更高效地利用空间,实现更高密度的服务器部署,提升单位空间的算力产出。

二、算力中心基础知识

1、什么是PUE值

PUE的全称是Power Usage Effectiveness,即电源使用效率。

PUE = IDC总能耗/IT设备能耗,

IT设备能耗 = 单机柜额定用电量×机柜上电数量×24小时×全年天数×负荷率。

PUE是一个比率,基准是2, 越接近1表明能效水平越好。PUE的值越小,说明IDC的电大部分都被服务器、网络设备、存储设备消耗掉。

比方,一个IDC一年用了1万度电,则该IDC总设备能耗就是1万度。经实际测算,服务器、网络设备、存储设备这些真正提供数据服务的设备消耗了5000度电,即IT类设备的能耗是5000度电。而另外的5000度电被IDC的空调、照明等其他配套设施消耗掉了。则,这个数据中心IDC的PUE就是=10000度/5000度=2。

通常而言,电力成本占整个IDC日常运维支出成本的50%-60%。很多IDC,一个月电费少则几十万,多则几百万。最理想的状态就是只有IT设备消耗电能,空调照明等配套设备尽可能少耗电,即把PUE从2降到1的理想状态。

若一个PUE为2 的IDC每月电费是500万,如果把PUE从2降到1的理想状态,那整个IDC就只有IT设备在耗电,那每月可节省250万电费,一年就是3000万,这是非常可观的降本。

所以,现在企业不断追求将PUE降至接近1,也就是机房完全不用开空调,所有的电力全部供应IT设备。所以,才会不断出现海底数据中心、北极数据中心等案例。依靠自然冷却,是目前最经济的策略。

2、8大国家算力枢纽+10大数据中心集群

中国算力网络的核心架构围绕“东数西算”战略展开,8大枢纽分为两类:

(1)东部枢纽:高实时性算力中心

① 京津冀枢纽(北京、天津、河北):张家口数据中心集群,聚焦金融、政务、AI训练等高时效需求。

② 长三角枢纽(上海、江苏、浙江):长三角生态绿色一体化发展示范区数据中心集群、芜湖数据中心集群:承载智能制造、自动驾驶、生物医药等产业算力。

③ 粤港澳大湾区枢纽(广州、深圳):韶关数据中心集群:面向跨境金融、跨境电商、AI大模型训练。

(2)西部枢纽:非实时性算力保障基地

① 成渝枢纽(成都、重庆):天府数据中心集群、重庆数据中心集群:辐射西部,支撑数字内容、游戏、工业互联网。

② 贵州枢纽(贵安新区):贵安数据中心集群:依托气候与电价优势,成为超大规模数据中心聚集地。

③ 内蒙古枢纽(乌兰察布、和林格尔):和林格尔集群:凭借绿电资源,吸引阿里、华为等建设数据中心。

④ 甘肃枢纽(庆阳):庆阳数据中心集群:定位为“东数西算”示范工程,重点发展冷数据存储。

⑤ 宁夏枢纽(中卫):中卫数据中心集群:利用可再生能源,打造低成本算力中心。

三、液冷基础知识扫盲

1、概念

液冷,液体冷却,是一种确保计算机在安全的温度下运行的冷却方法。液冷技术通过利用流动液体的高比热容来吸收并迁移计算机内部元件产生的热量到液体的导热系数大约是空气的25倍,比热容也比空气大得多。这意味着液冷技术能够更快速、高效地将服务器产生的热量传递出去,就像给IDC安装了一台强大的“制冷空调”,从而降低能量消耗。

2、分类

根据接触方式不同,分为直接液冷技术和间接液冷技术。

间接液冷技术中,冷却液体与发热器件不直接接触,主要包括冷板式。

直接液冷技术中,冷却液体与发热器件直接接触,主要包括浸没式和喷淋式液冷,其中浸没式根据冷却介质是否发生相变又可分为单相浸没式和相变浸没式。

与传统风冷技术相比,液冷技术节能效果显著提高。根据《绿色高能效数据中心散热冷却技术研究现状及发展趋势》数据显示,风冷散热下IDC的 PUE 值通常在 1.5 左右;冷板式液冷PUE值为1.1-1.2,相变浸没式液冷PUE值小于1.05,单相浸没式液冷PUE值小于1.09,喷淋式液冷PUE值小于1.1。

3、液冷技术拆解

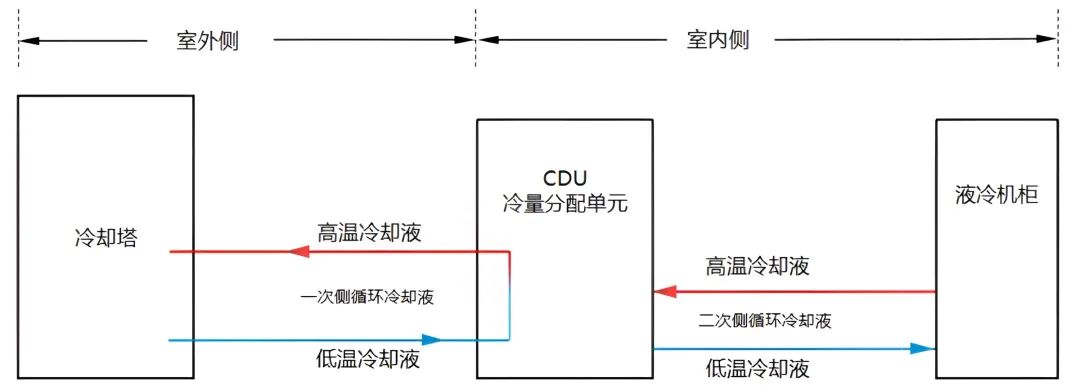

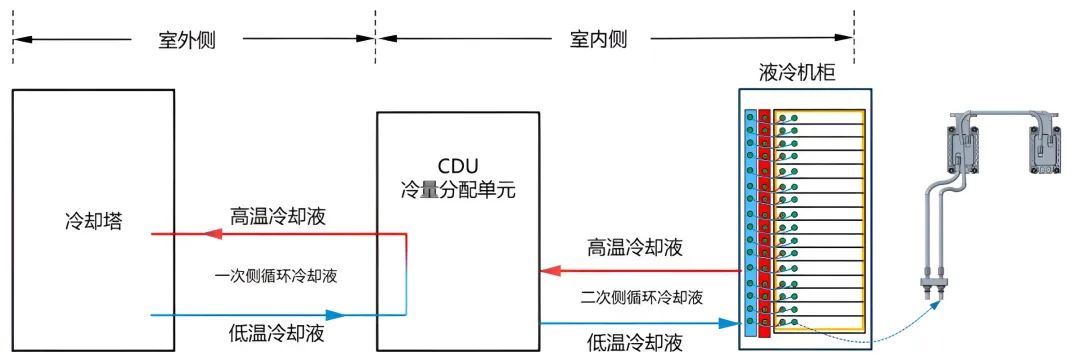

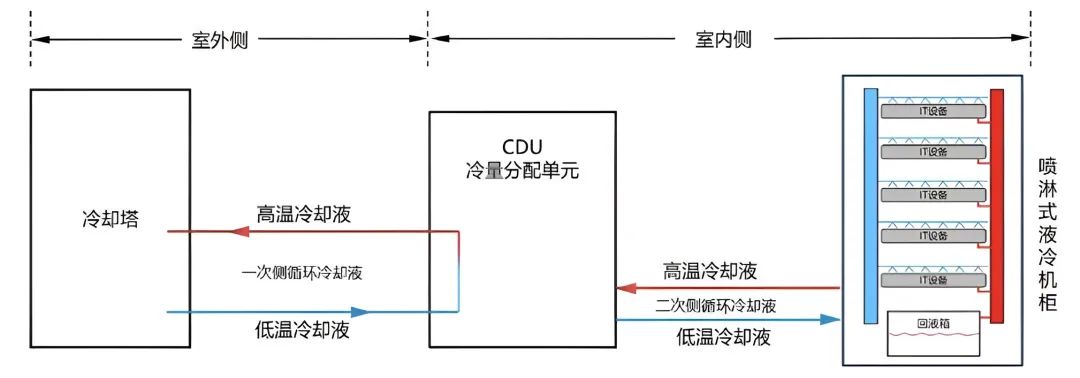

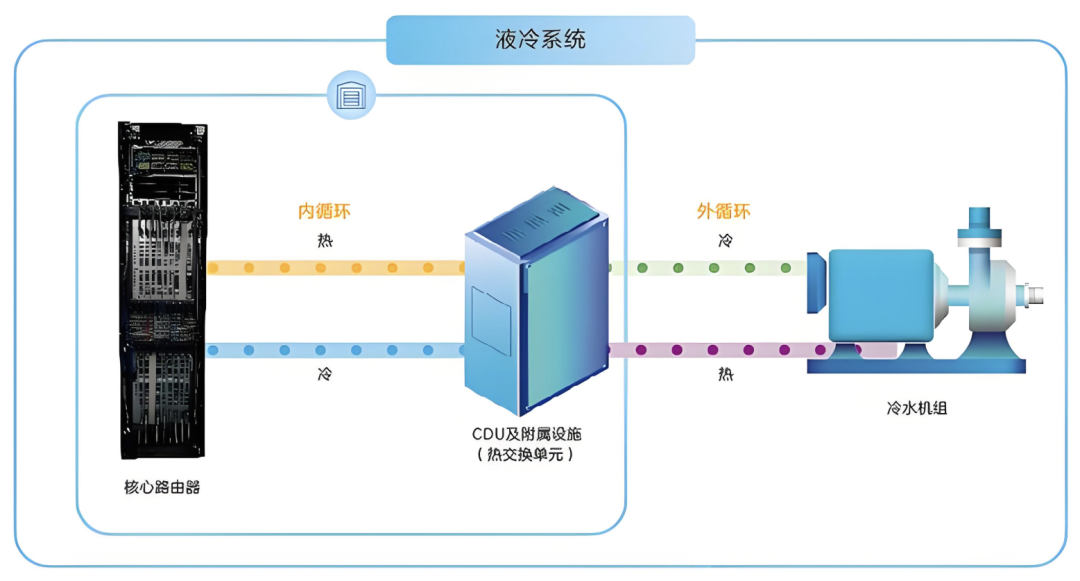

液冷系统通用架构包括室外侧和室内侧两部分:

室外侧:包含冷却塔、一次侧管网、一次侧冷却液;室外侧为外部冷源,通常为室外的冷水机组、冷却塔或干冷器,热量转移主要通过水温的升降实现。

室内侧:包含 CDU(冷却分配单元,Cooling Distribution Unit)、液冷机柜、ICT 设备、二次侧管网和二次侧冷却液。室内侧包括供液环路和服务器内部流道,主要通过冷却液温度的升降实现热量转移;两个部分通过 CDU 中的板式换热器发生间壁式换热。

(1)冷板式液冷--市场份额最大最便宜

冷板式液冷属于间接液冷,冷却液不与服务器芯片直接接触。冷板式液冷也被称作芯片级液冷。

其原理是将装有冷却液的冷板放在服务器里,紧贴着IT发热元件(如 CPU、GPU ),冷板的进液管输入低温的液体,在服务器吸收热量后,高温液体从出液管里出来,往复循环,完成制冷。进液管和出液管,都连着一个能量分配单元CDU,同时一般会增设风冷单元为低发热元件进行散热。

冷板式液冷系统主要由冷却塔、CDU、一次侧&二次侧液冷管路、冷却介质、液冷机柜组成;其中液冷机柜内包含液冷板、设备内液冷管路、流体连接器、分液器等。

由于价格优势,冷板式液冷是市场份额最大,业界最广泛的液冷方式。

而且改造成本低,仅需要更换服务器内部模块,就可以让PUE值降低到1.2。适用于存量的数据中心升级和扩建,包括中小企业的数据中心。

冷板式的代表:华为全球数据中心,冷板式方案覆盖50%以上节点,PUE≤1.2,支持带液维护与智能监控。

下图:冷板式液冷-系统示意图

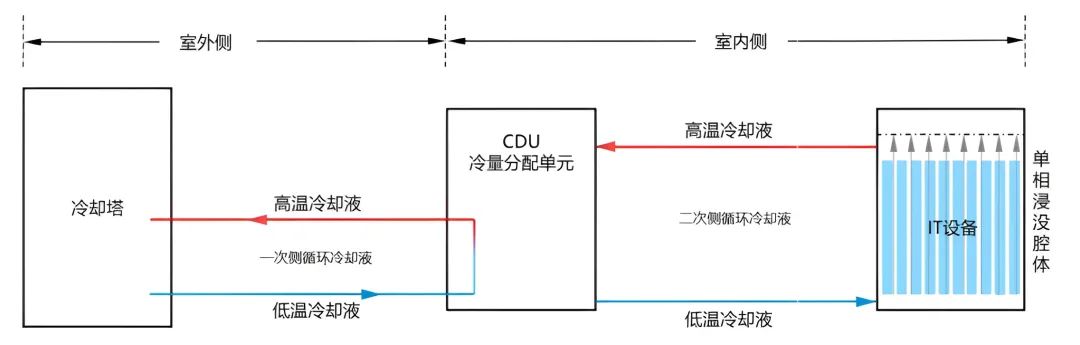

(2)浸没式液冷:≈给服务器泡澡

浸没式液冷,属于直接液冷,相当于给服务器直接泡澡。它是将发热器件完全浸泡在冷却液中进行热交换,依靠冷却液流动循环带走热量,是最高效的一种方式,PUE值实现≤1.1,也是业界普遍采用的方案。

浸没式液冷系统室外侧包含冷却塔、一次侧管网、一次侧冷却液; 室内侧包含 CDU、浸没腔体、IT 设备、二次侧管网和二次侧冷却液。

浸没式液冷根据冷却液换热过程中是否蒸发,发生相变,可以进一步分为:单相浸没式液冷、双相浸没式液冷技术。

典型代表是:全球最大的浸没式液冷集群--阿里巴巴的张北数据中心,PUE1.09,年省电3000万度,余热还可以给周边装门供暖;提尔科技庆阳智算中心,全国首个国产化单相浸没式液冷项目,机柜功率密度提升8倍;微软海底液冷数据中心,利用海水自然冷却,PUE1.07,部署周期缩短50%。

1)单相浸没式液冷:

在单相浸没式液冷中,冷却液在热量传递过程中仅发生温度变化,而不存在相态转变,即热量的传递完全依赖于物质的感热变化。

制冷过程:CDU的循环泵推动二次侧的冷冷却液自浸没腔体的底部进入,在流过竖直放置于浸没腔中的IT设备时,移走设备热量。随后,吸收了热量并升温的二次侧冷却液从浸没腔体的顶部离开,流向CDU。在CDU中,通过板式热交换器,冷却液将其所携带的热量转移给一次侧的冷却液。然后,已经升温的一次侧冷却液经过冷却塔,将热量释放至大气中,完成整个冷却过程。

下图:单相浸没式-液冷系统示意图

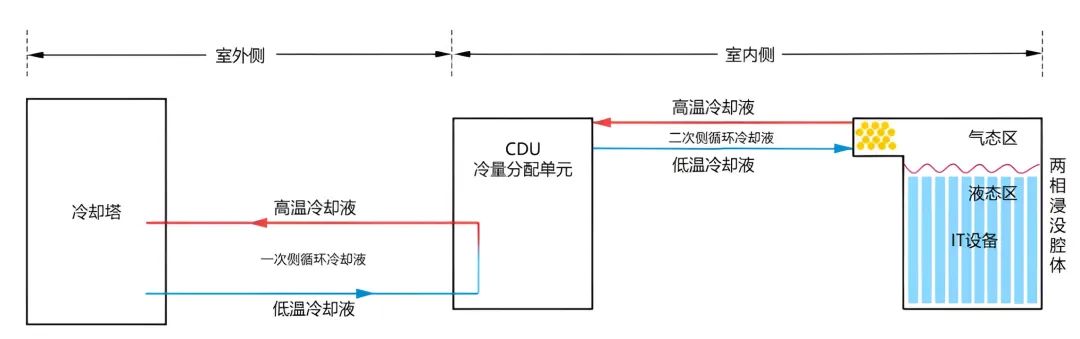

2)双相变浸没式液冷:

双相浸没式液冷的不同之处在于冷却液会发生相态转变。双相浸没式液冷的传热路径与单相浸没液冷基本一致。

主要差异在于:二次侧冷却液仅在浸没腔体内部循环区域,浸没腔体内顶部为气态区、底部为液态区;IT 设备完全浸没在低沸点的液态冷却液中,液态冷却液吸收设备热量后发生沸腾,汽化产生的高温气态冷却液因密度较小,会逐渐汇聚到浸没腔体顶部,与安装在顶部的冷凝器发生换热后冷凝为低温液态冷却液,随后在重力作用下回流至腔体底部,实现对 IT 设备的散热。

下图:双相浸没式-液冷系统示意图

(3)喷淋式液冷:

喷淋式液冷属于直接液冷,将冷却液精准喷洒于电子设备器件进行散热,实现了 100% 液冷。冷却液借助特制的喷淋板精准喷洒至发热器件或与之相连接的固体导热材料上,并与之进行热交换,吸热后的冷却液换热后将通过回液管、回液箱等集液装置进行收集并通过循环泵输送至 CDU进行下一次制冷循环。

喷淋式液冷系统主要由冷却塔、CDU、一次侧 & 二次侧液冷管路、冷却介质和喷淋式液冷机柜组成;其中喷淋式液冷机柜通常包含管路系统、布液系统、喷淋模块、回液系统等。

下图:喷淋式-液冷系统示意图

(4)四种技术区别

| 液冷方案 | 冷板式 | 单相变浸没式 | 双相变浸没式 | 喷淋式 | ||||||

| 投资成本 | 初始投资中等,运维成本低 | 初始投资及运 | 维成本高 | 相变就是液体到气体的转换;初始投资及运维成本高 | 结构改造及液体消耗成本大,液冷系统初始投资成本低 | |||||

| PUE | 1.1-1.2 | PUE收益中等 | <1.09 | PUE收益高 | <1.05 | PUE收益高 | <1.1 | PUE收益中 | ||

| 可维护性 | 较简单 | 复杂 | 复杂 | |||||||

| 案例 | 华为、浪潮、曙光、联想、超聚变等主流 | 阿里巴巴、H3C、绿色云图、云酷职能、曙光数创 | 曙光、诺亚等 | 广东合一 | ||||||

| 应用范围 | 目前应用最为广泛 | 超算领域较多 | 不适合超算中心,现阶段落地应用相对较少 | |||||||

| 优点 | 1)可兼容现有硬件架构,改造成本低,灵活适用于旧机房改造和新建机房; | 2)可靠性:液体与设备不直接接触,可靠性更高; | 4)噪声:风机转速大幅降低 | 1)直接接触式的热交换,传热系数高,冷却效果与节能性更好; | 2)紧凑:支持高密机柜;同时,机柜间无需隔开距离,机房不需要架空地板、无需安装冷热通道封闭设施等; | 3)可靠性:设备完全浸没在液体中,排除了温度灰尘等带来的可靠性问题; | 4)噪声:100% 液体冷却,无需配置风扇 | 安装便捷,空间利用率高,设备静 | 音,节省冷却液 | |

| 缺点 | 泄漏问题 | 需风冷补偿; | 是过渡方案 | 材料兼容性承重要求高 | 系统密封性成本高,是风冷的3-4倍;氟化液会有环境问题 | 材料兼容性 | 技术小众 |

四、液冷发展历史溯源

液冷技术的发展历史悠久,以下是其主要发展阶段:

1、19世纪后期-20世纪50年代:

液冷技术最初用于冷却超高压变压器,并在汽车工业中广泛应用。20世纪初期,欧洲一些汽车制造商开始采用液冷式发动机,水冷循环逐渐成为主流。

2、20世纪60年代-90年代:

1964年,IBM研发出世界首款企业级计算机System/360,采用气液混合的直接冷却方式,带走多达50%的系统热量,液冷开始进入计算机领域。1985年,Cray Research公司推出了第一台采用液冷技术的超级计算机Cray-2,使用液体氟碳化合物作为冷却介质。1990年代,数据中心的兴起和互联网的普及推动了液冷技术的进一步发展,液冷开始在数据中心中得到广泛应用,游戏和定制化PC也开始采用液体冷却来满足高性能要求。

3、21世纪初-2010年:

液冷技术逐渐演变为更高效、更节能的形式,如直接液冷和间接液冷技术。2008年,IBM发布液冷超级计算机Power575。2009年,Intel推出了矿物油浸没散热系统。

4、2011年-2017年:

液冷技术标准化开始起步。2013年,曙光完成了首台冷板式液冷服务器原理机和首台浸没式液冷原理验证。2016年,ASHRAE发布了针对数据中心液冷系统的标准ASHRAE90.4。2017年,浪潮信息发布了以冷板液冷服务器为核心的解决方案,华为推出FusionServer液冷解决方案。

5、2018年-至今:

液冷技术在全球多个行业中开始广泛应用推广。2018年,Google发布TPU3.0 Pod,宣布将首次在其数据中心采用液冷技术。2022年,NVIDIA发布采用直接芯片冷却技术的数据中心PCIe A100 GPU加速器。2023年,埃克森美孚在OCP峰会上推出数据中心浸没式冷却液,Intel宣布与Submers公司联合推出一款浸没式液冷系统。

五、市场与竞争格局

1、市场空间

(1)全球

根据IDC的数据,2024年全球液冷系统市场规模达65亿美元,预计到2034年翻一番,达到130亿美元,2025-2034 CAGR为7.3%。

全球液冷系统市场得益于AI、智算中心的爆增。地域方面,2024年美国液冷市场规模约为16亿美元,市占率为25%,欧洲市占率为25%,德国在这方面领先市场,其次为爱尔兰、英国、法国、挪威等。2024年亚太市场份额为24.2%,中国领先市场,其次为印度、韩国等。

(2)中国IDC、AIDC和液冷市场:

2024 年中国传统IDC 市场规模约为 1570 亿元,CIDC 预计 2025-2028 年市场规模从 1730 亿元增长至 2525亿元,CAGR 达到 13%。

2024 年中国智算中心市场规模约为 1014 亿元,预计 2025-2028 年市场规模从 1356 亿元增长至 2886 亿元,CAGR 达到 29%。未来,AI大模型应用场景不断丰富,智算中心市场增长动力逐渐由训练切换至推理,市场进入平稳增长期。

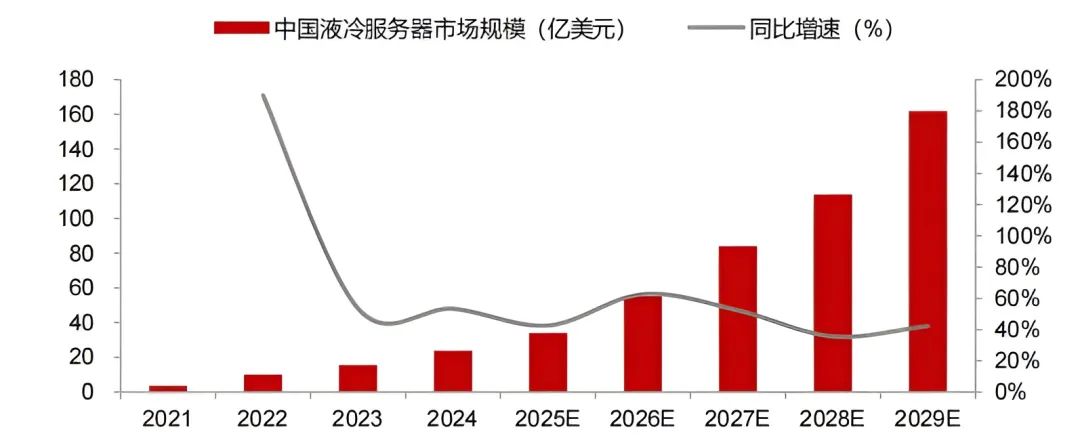

受益于每年千亿级新建市场业务,万亿级别数据中心节能改造,我国液冷近几年始终保持高速增长。2024年全年出货量23万台,市场规模达到23.7亿美元,与2023年相比增长67%;2025 全年中国液冷服务器市场规模将达到 33.9 亿美元,与 2024 年相比增长 42.6%。2029年市场规模预计达到162亿美元,2024-2029年CAGR预计为46.8%。

下图: 2021-2028E 中国液冷服务器市场规模(单位:亿美元)

2、竞争格局

目前全球液冷行业集中度略低,全球液冷头部格局尚未固化,海外企业在液冷板、传统温控设备等领域占优。主要厂商包括asetek inc., coolit systems, emerson electric co., fujitsu,和vertiv holdings co.等,行业CR5约10%-15%。行业龙头Asetek拥有许多与液体冷却技术相关的专利,市场竞争力强。

国内:中国液冷服务器市场集中度较高,2024年液冷服务器市场占比前三的厂商分别是浪潮信息、超聚变和宁畅,占据了70%左右的市场份额。传统服务器厂商在液冷领域维持较高市场份额的核心原因在于其技术积累、全栈服务能力与产业生态协同的综合优势。

第一梯队:中科曙光(曙光数创),目前曙光数创市场份额位列中国液冷数据中心基础设施市场部署规模第一;

第二梯队:华为、联想、与阿里巴巴;

第三梯队:广东合一、维谛技术、英维克等温控厂商以及浪潮信息、戴尔中国等服务器厂商。

六、产业链

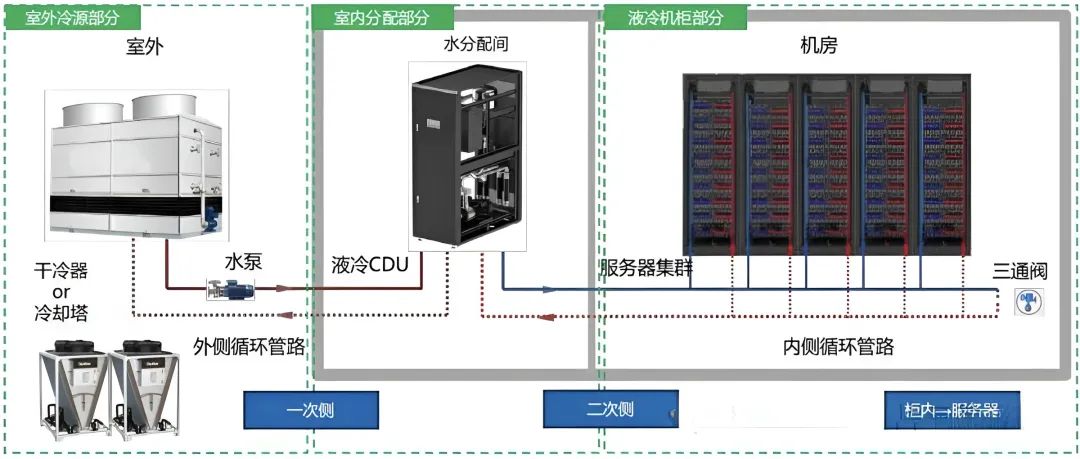

液冷数据中心产业链包括:

上游:零部件和液冷设备主要包括:冷却液、冷量分配单元CDU、快速接头QDC、电磁阀、浸没液冷TANK、分级液器manifold 等;

中游:液冷数据中心主要包括:芯片端、液冷服务器、液冷模块机柜等基础设施及解决方案、液冷数据中心集成方等;

下游:应用领域,如电信运营商和互联网大厂等。

1、上游:零部件

以冷板式液冷为例。冷板式液冷系统主要分为一次侧和二次侧。

一次侧:是冷量的源头,一般通过冷却塔/干冷器产生低温的冷却水;

二次侧:是对服务器进行冷却的部分,包括 CDU 和液冷板等,其中 CDU 包括换热器、泵、阀等,用于将一次侧的冷水与液冷板中的热传输介质进行热量交换,再根据服务器的实际工作温度,进行冷量分配和系统调节。

室外冷源(液冷体系一次侧),主要分为开式冷却塔、闭式冷却塔和干冷器。其中开式冷却塔应用广泛,建设成本低;闭式冷却塔构造复杂,但是长期使用经济高效;干冷器结构简单投资成本低,适合缺水空旷地区。

(1)冷却液

冷却液可以占到浸没式液冷约60%的价值量,电子氟化液长期被3M垄断,也是其大规模应用的最大瓶颈,但国产厂商(如巨化股份、东阳光)加速研发碳氢类、硅油类冷却液,成本降低40%且兼容性提升。

① 浸没液冷所使用的介电液体可以分为两大类:矿物油类、氟化液。油类沸点非常高,因此只应用于单相浸没;氟化液种类繁多,但价格高(相当于茅台)可以配制成各种沸点,例如从 55℃到 200℃以上。低沸点(例如 55℃)用于两相浸没,而高沸点用于单相浸没。

② 浸没液冷的冷却液推荐氟化液,它的综合热性能优秀,并且有非常好的兼容性和可靠性,缺点是价格昂贵,并且需要关注当地的环保法规。

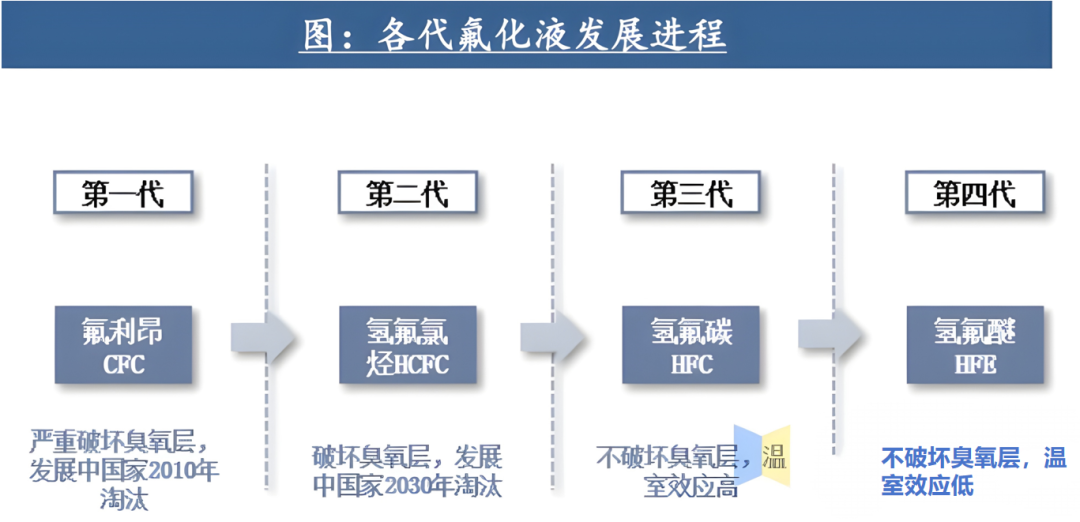

③ 全氟碳化合物是最佳冷却液,可再分为4代:氯氟烃(CFC)、氢代氯氟烃(HCFC)、氢氟烃(HFC)、全氟碳化合物(PFC)、氢氟醚(HFE)等种类。

(2)CDU --心脏和大脑,价值占比超30%

CDU(Cooling Distribution Unit,冷却分配单元)是液冷系统的核心组件之一。CDU是冷却系统的核心,是冷却液交换的中枢,类似与大脑或心脏,价值占比超30%。

液冷CDU主要由板式换热器、循环水泵、补液泵、过滤器、水浸传感器、电动调节阀、不锈钢管路、流量计及控制器件组成。主要功能是负责调节和分配冷却液,确保高效的热交换。

CDU在闭环系统中将冷却液泵送至机架和芯片,并通过精确控制调节液体温度和流速以最大化效率。热或冷的液体通过软管和分配器循环到IT设备,再返回CDU,通过设施水冷却并重新循环。整个系统是一个完全封闭的回路。

根据热交换方式,CDU可分为液-液(Liquid to Liquid) 与气-液(Liquid to Air) 两大技术流派。风液CDU适用于传统IDC过渡到液冷的场景,而液液CDU更适合高密度计算负载及新建全液冷数据中心。

| 维度 | 风液CDU | 液液CDU |

| 冷却方式 | 风冷 + 液冷 | 全液冷 |

| 适用功率密度 | 5-15kW | >30kW |

| 冷却效率 | 中等 | 高 |

| 部署难度 | 低,可与现有风冷兼容 | 高,需要完整液冷基础设施 |

| PUE降低效果 | 有限 | 显著 |

| 适用场景 | 传统IDC改造、低密度机架 | AI、大数据、高密度计算 |

大多数液冷链条式解决方案厂商都具备 CDU 生产能力,市场目前主要由中美两国主导。美国是最早提出液冷技术的国家,我国在液冷领域有较强的政策驱动力。CDU的主要参与者包括国外知名厂商Vertiv、施耐德电气、nVent等;国内厂商有浪潮信息、惠普、英维克等。

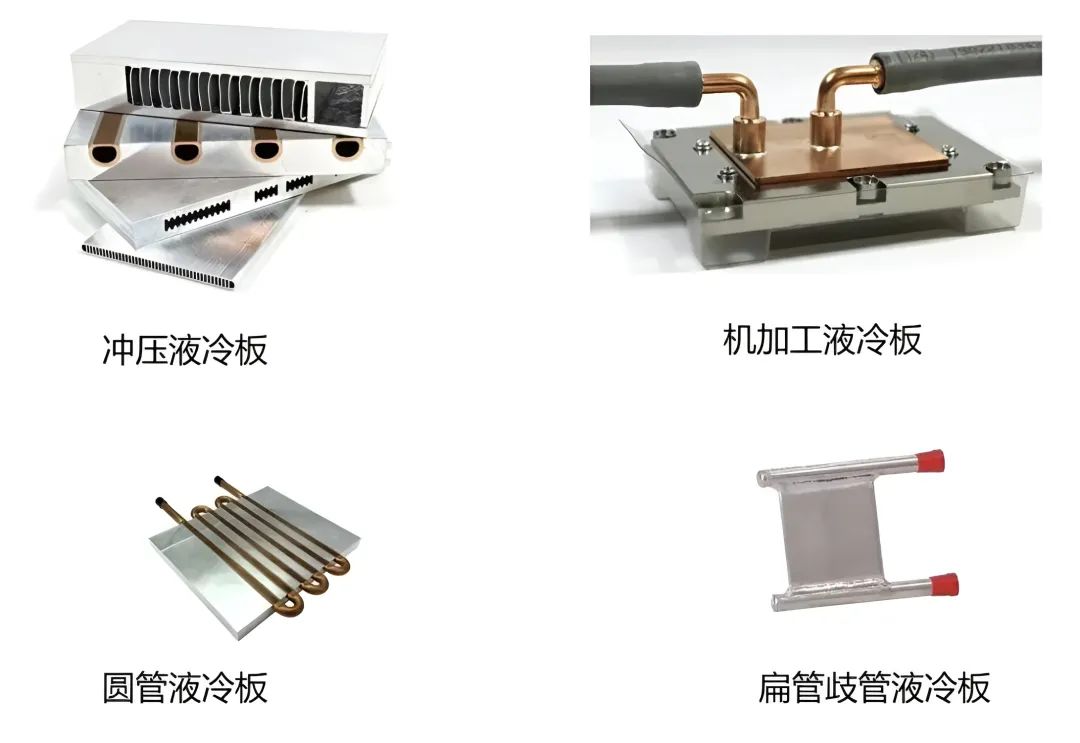

(3)液冷板

液冷板是一种热交换器或散热器,是IDC液冷系统的关键部件。它安装在需要冷却的电子元器件热表面上,将产生的热量通过液体冷却工质传递到冷量分配单元的板式热交换器。

冷板的设计多样,可以根据需求进行结构优化,内部流道可以采用沟槽、扣合翅片、铲齿、折叠翅片等形式,甚至更复杂的微通道结构用于高功耗或高热密度元器件的散热设计,增加接触面积,提高散热性能。

冷板材料多样,但以铝制冷板为主流。虽然铜导热性优越,有时新技术也会采用铜作为冷板材料,但是铝更便宜、轻便且易操作,成本更低。

美国是IDC冷板式液冷技术领先,冷板销售占全球市场的六成。欧美冷却公司包括 Boyd、CoolITSystems、Asetek等。美国虽然在销售端占主导,但铝冷板的实际生产制造大多由中国负责,我们冷板的主要玩家有:英维克、高澜股份、曙光数创、飞荣达、英特科技、银轮股份等。

(4)其他主要部件

① 液冷Manifold:是一种用于散热的管道装置。位于机柜内的冷却液分流单元,介于 CDU与冷板之间的装置,其功能是向各层单板均匀分配冷却液,带走电子信息设备高热流密度元件发热量,保证设备正常稳定运行。其内部通道设计精确,确保冷却液体能够均匀、快速地流过每个散热单元,有效带走热量,降低设备温度。

如果CDU 决定 “总冷量供给”,Manifold 就是决定 “冷量分配均匀性”。在液冷系统(含冷板、管路等)中,Manifold:占比 8%-12%(核心是精密加工与焊接,占 Manifold 成本的 50%),与CDU构成双核心的 “价值权重”。

② 快速接头(QD):通常指快速断开接头(Quick Disconnect),是一种不需要工具就能实现管路连通或断开的接头,为维护人员提供了便捷的快速连接和断开 IT 设备或其组件与液冷系统的功能。

其自封特性确保了冷却工质不会泄漏,保障液冷系统的正常运行,以及 IT 设备的安全持续运行。这种接头通常有自锁式快速接头和球阀式快速接头,区别如下图:

2、中游:液冷服务器和基础设施

中游主要是液冷服务器和基础设施,包括液冷服务器制造商、液冷交换机厂商等。

液冷服务器制造商:国内厂商如浪潮信息、中科曙光等凭借技术积累等优势维持较高市场份额。欧美温控厂商有CoolIT Systems、Asetek等;浸没式液冷厂商包括GRC、LiquidStack等。

液冷交换机厂商:如阿里与锐捷网络合作的LiquidTigatron交换机采用先进液冷技术;新华三也提供多种液冷交换机。

3、下游:应用端

液冷服务器的应用相对集中,采购量前三的行业是互联网、电信运营商和政府。互联网巨头中,阿里、百度、京东等均有相关布局。

电信运营商如中国移动、中国联通、中国电信等也在推进液冷技术应用;此外,第三方IDC服务商如万国数据、世纪互联等也是重要用户。

七、细分标的

以下是不完全列举:

1、上游:

(1)冷却液:巨化股份、新宙邦、东阳光、八亿时空、润禾材料、永和股份、三美股份等;

(2)冷却塔:海鸥股份、益美高,马利,元亨等;

(3)液冷板:英维克、银轮股份、同飞股份、华峰铝业、飞荣达、中航光电;

(4)CDU:英维克、申菱环境、高澜股份、曙光数创、网宿科技(旗下绿色云图)、同飞股份、佳力图、依米康;

(5)Mainifold:川环科技、申菱环境、中航光电、苏州华旃;

(6)快接头:英维克 、诺通、中航光电、强瑞技术、鼎通科技;

2、中游企业

(1)服务器:浪潮信息(全栈液冷技术布局) 、中科曙光、紫光股份(新华三)、工业富联等;

(2)单/整机柜等: 超聚变、联想、宁畅、超云、宝德 、中兴通讯等。

3、下游企业

(1)互联网巨头 :阿里、百度、京东;

(2)运营商:中国移动、联通、电信;

(3)第三方IDC服务商 :万国数据、世纪互联、光环新网、数据港、秦淮数据、润泽科技等。

引用参考图片和文献:中兴通讯液冷技术白皮书、慧博智能投研、东吴证券、华西证券、浙商证券、公众号芯片与热设计等公开资料。仅作分享,不代表本人立场,不构成投资建议。

来源:Aiden的硬科技行研

展开阅读全文