跌幅80%,2折就能买到的“10倍”龙头股

大V说

医疗器械和仿制药是最先经历集采的板块,不少品种的影响已经逐渐出清。医疗耗材是医疗器械行业重要的组成部分,伴随国产新产品的上市,以及国产产品不断扩大市场占有率,看好行业长期发展前景,短期则受益集采和医疗反腐政策的影响出清,加上目前行业整体还在较低位置,值得重点研究。

昨天我们简单了解了医疗器械行业中医疗耗材这个细分行业的基本情况,今天开始再进一步,初略过一下这十几家公司的基本面和估值情况,看看能不定能挖出低估值的好公司。

我们昨天分析医疗耗材行业的时候只是挖到了三级行业,我们在分析公司的时候经常还会继续往下挖到第4~5层,甚至更深。比如医疗耗材可以通过产品价值的高低,分为高值耗材和低值耗材,也可以产品用途的相似性,进一步分为:

医疗耗材:英科医疗、山东药玻、振德医疗、奥美医疗、南微医学、可孚医疗等。

因为公司比较多,要是全部公司都详细分析一遍估计大家都看不下去了。我们就从昨天的15家公司里按照上面的细分,选几只代表性的公司来分析,先看眼科耗材细分:欧普康视。

欧普康视:

国产OK镜龙头

公司是2019年到2021年的10倍大牛股。从高点调整到现在也有4年了,最大振幅超90%,现在依然是打2折出售的状态。只是不知道当初在高位疯狂追逐的人,现在又有是怎样的心情,依然信心满满,还是嗤之以鼻?

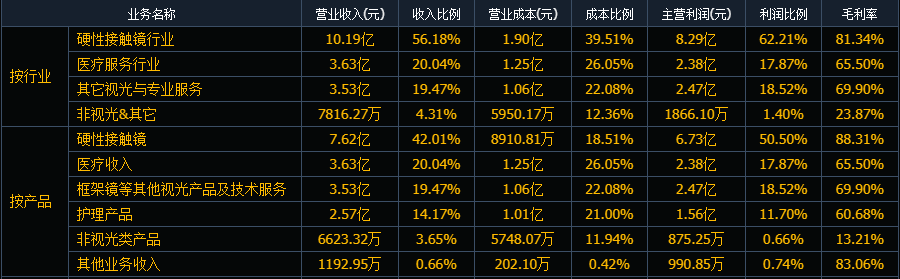

欧普业务聚焦在眼睛领域,核心是“梦戴维”及“DreamVision”系列角膜塑形镜,就是我们说的“OK镜”。

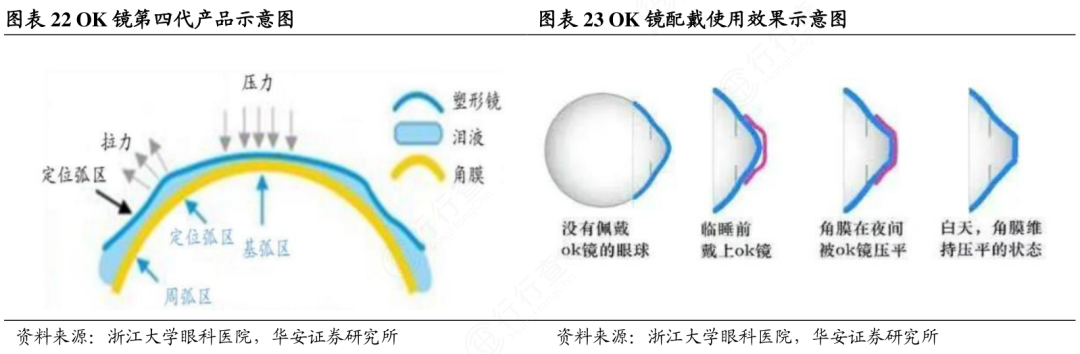

简单介绍一下角膜塑形镜(俗称OK镜),它是根据用户的角膜形状和屈光度定制的透明镜片,睡觉时戴在眼球角膜上(类似隐形眼镜),起床摘掉,在睡梦中矫正视力。原理大致是通过暂时性的改变角膜形态,达到暂时性降低近视度数增长的效果。

因为OK镜直接接触眼角膜,和人工心脏瓣膜、人工关节、血管支架等同属国家第三类医疗器械,是最高级别的医疗器械,行业门槛极高。所以欧普的硬性角膜接触镜毛利率可接近90%。这放在整个医药行业,都是很高的毛利率水平了。

2005年,欧普康视的OK镜是2005年获批准上市,成为大陆地区首个、且唯一获批的。直到2019年才有爱博医疗的OK镜获批上市。市场需求大、加上独家红利,公司很快成长国内OK镜行业第一,业绩一路增长。

转折点来自集采。2022年OK镜首次进入河北集采,虽然比较温和,却打破了原有的投资逻辑。由于OK镜的高消费属性,主要以自费为主。即使全国性集采还没有明确时间表,市场还是担心集采可能推向全国,不确定性比明确的利空更有杀伤力。

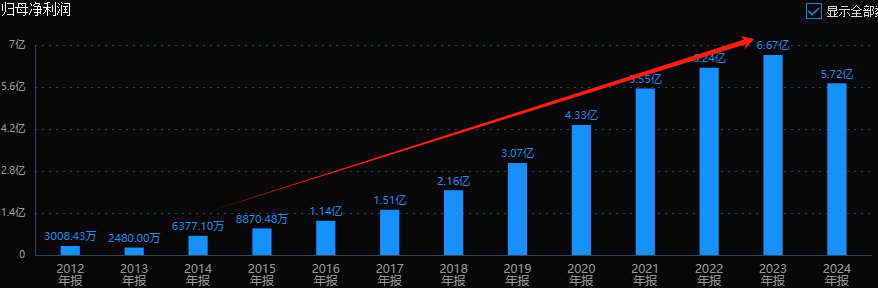

从竞争格局看,欧普独享市场的好日子也一去不复返了,国内已经有 11 家国产厂家、10 家进口厂家拿到证了。2024年,公司利润下降14%,上市以来首次下滑。2025年一季报利润继续下滑17%。这也是公司股价大跌的核心原因。

从行业前景看,OK镜既有发展空间,也有隐忧。中国近视人口达6.3亿,近一半近视,预计到2050年,近视患者将达到4.58亿人。2023年,35.6%的小学生,71.1%的,80.5%的高中生近视,青少年近视率世界第一。

国内近视低龄化趋势一定程度上会提升防控需求,而且中国大陆角膜塑形镜市场渗透率只有1.68%左右(2021 年数据),参考港台地区5%-10%左右的渗透率,也还有不小提升空间。

隐忧则在于国内的新出生人口在不断下降。OK镜的主要适用人群为8–18岁的儿童青少年群体,出生人口从2016年的1883万(全面二孩政策后高峰)降至2023年的902万,理论上2034年后行业需求面临萎缩。

欧普将的应对之策

这里引用公司董秘的说法:公司通过以下举措扩大业务规模,包括:扩大视光产品矩阵,在角膜塑形镜之外增加其他眼视光产品;角膜塑形镜产品系列化、特色化,利用自身的行业经验推出一些更加适应特殊群体的镜片设计和定制;增加控股和参股视光终端的业务规模;加强在目前薄弱区域的技术推广和营销;通过投资并购丰富业务种类和收入规模。

2024年,另一个重要品种硬性巩膜镜进入市场,硬性巩膜镜是发达国家中应用较为广泛的一款产品,具有矫正视力效果好(尤其是不规则角膜)、配戴舒适、眼表保持水润等突出优点,是疑难角膜/屈光状态患者的刚性需求,是一款具备一定市场潜力的硬性接触镜类产品,2025年上市销售会带来新增量。另外,公司新一代OK镜(DK185)在4月获批,透氧性提升85%,已进入医院端推广,预计3季度起贡献收入,将抢占高端市场份额。

公司160亿市值,28倍市盈率。市场一致预期2025年利润6.55亿(均值),对应24倍市盈率。如果公司业绩能稳定下来,这估值也算合理。

其实,欧普还是原来的OK镜龙头,2024年经营活动现金流净额6.85亿元,表现优秀,负债率也仅14.7%,经营压力不大,下半年有新产品研发和终端扩张对冲行业增长压力。总的来说,公司依然是一家不错的公司。

最近市场对OK镜集采的过度担忧有所缓解,但公司面临的压力也是不可忽视的,集采犹如一把达摩克利斯之剑,OK镜独家红利消失,竞争加大。短期也还没有看到业绩的拐点,对投资者来说如何衡量未来发展和不确定性,依然会是一个难题。

来源:岩松观点

展开阅读全文