阅兵牛行情将至!8月军工规律:政策节点+资金布局,改革主线与高景气赛道双轮驱动!

大V说

通过从2010年至2024年的15年周期观察,军工板块在8月呈现出显著的季节性特征:军工指数8月上涨概率达60%,平均涨幅1%,显著跑赢同期上证指数表现。这一规律性行情的形成,源于政策、资金与业绩的三重驱动机制共振。

一、历史规律:

1、政策与事件催化:节点性信号密集释放

建军节(8月1日)作为国防建设的标志性节点,往往成为政策与事件的集中释放期。2025年中央财政国防支出预算达17846.65亿元,同比增长 7.2%,连续三年保持这一增速,装备采购进入冲刺阶段。

同时,"十四五" 规划收官与 "十五五" 规划预热形成政策双周期叠加,7 月21-27日军工行业获40余家机构调研(较前周增加8家),市场对政策红利释放预期强烈。

此外,2025年9月3日将举行的九三阅兵预计展示新型无人智能装备,进一步强化了板块关注度,形成政策与事件的持续催化效应。

长期逻辑:军工板块的超额收益从早期的资产证券化转向技术突破(如军工电子、无人装备)和军贸扩张。

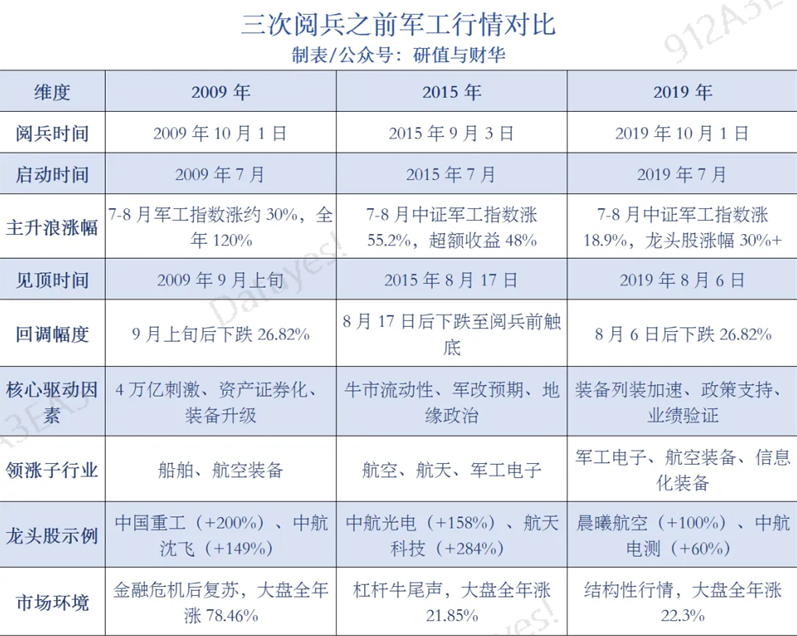

三次阅兵之前军工行情对比分析:

时间规律:三次阅兵前军工板块均在 7-8 月启动主升浪,9月上旬见顶,符合 “预期炒作→情绪高涨→利好兑现” 的逻辑。

驱动差异:2009 年以政策刺激为主,2015 年依赖流动性和改革预期,2019年转向基本面驱动(订单、业绩)。

2015年与2019年的装备展示(如东风 - 21D、歼 - 20)直接催化板块热度。

风险提示:阅兵后板块短期回调概率高(如 2009 年跌 26.82%),需警惕 “见光死” 效应。

2、资金与情绪共振:机构布局与市场热度升温

公募基金在二季度显著增持军工板块,重仓持股比例环比提升0.34个百分点,延续了机构在8月前提前布局的传统。市场资金同步跟进,2025年7月军工ETF(512810)规模创7.03亿元新高,资金流入趋势印证情绪升温。

从历史数据看,历年8月1日前后5个交易日中,节后5日上涨概率达 66.67%,显著高于节前,而实战化训练常态化(2024年实弹演习次数同比增长20%)进一步强化了市场对行业需求的乐观预期,形成资金与情绪的共振效应。

3、业绩与交付支撑:基本面进入修复通道

军工行业 "前低后高" 的交付特征在2025年表现尤为明显。上半年受预算审批、项目招标等因素影响,订单确认相对滞后,但随着三季度交付周期到来,行业景气度实质性回升。

2025年上半年,42家已披露半年报的军工企业净利润同比增长超45%,创近五年同期新高,其中智明达净利润同比增长2147.93%,纳睿雷达、高德红外增幅超800%。

细分领域中,军工电子占装备成本比例从 2015年的25%提升至2025年的 40%,紫光国微、振华科技等企业订单同比增长超50%,验证了行业基本面的强劲修复动能。

综上,政策节点的信号释放、资金情绪的提前布局、业绩交付的周期支撑,共同构成了国防军工指数8月行情的核心驱动逻辑,这一规律在多重因素叠加下具有较强的延续性。

二、改革逻辑:

2025年6月启动的 “中国神兵计划” 堪称军工行业26年来最重大的结构性改革,其影响深度和广度远超市场预期:

1、兵装兵工合并:

兵装集团4758亿元军工资产整体注入兵工集团后,新集团总资产超万亿,形成 “陆海空天电” 全领域覆盖的国防工业体系,军品营收占比预计提升至 75%。这一整合将产生三大协同效应:

- 技术整合:兵装集团的轻武器、光电装备与兵工集团的主战坦克、远程压制系统形成互补,70%主战装备计划在2026年前实现AI决策能力。

- 市场拓展:合并后国际军贸市场份额有望从15%提升至30%,长城军工已承接东南亚11个军贸项目,光电股份激光制导市占率超60%。

- 资产证券化:新集团明确将资产证券化率突破50%作为硬指标,长城军工、光电股份等上市平台迎来价值重估机遇。

2、长安汽车分立:

长安汽车等7家上市公司分立为国资委直管的中国长安集团,注册资本 200 亿元,聚焦新能源与智能网联汽车。这一调整具有双重战略意义:

- 军工主业聚焦:剥离汽车业务后,兵工集团可集中资源攻关高精尖装备,例如建设工业的足式机器人已切入无人作战系统,中光学承接红外制导技术资产注入预期。

- 民用反哺军工:长安汽车计划投入500亿元研发固态电池与L4级自动驾驶,相关技术可反向应用于军工特种电源、车载指挥系统等领域。

三、核心细分领域:

在行业整体景气度回升的背景下,以下细分领域具备显著的增长弹性:

1、军工电子:智能化战争的基石

军工电子是最先受益于行业复苏的环节,也是业绩弹性最大的领域。2025 年上半年,军工电子板块净利润同比增长超120%,技术驱动方面,AI 赋能下的智能化作战底座成为重点方向。

核心受益公司名单:

智明达(688636):嵌入式计算机龙头,产品覆盖航空、导弹等高端装备,2025 年上半年净利润增幅超20倍。

航天南湖(688552):雷达系统核心供应商,实现无人机群协同作战技术突破,军品订单同比增长150%。

景嘉微(300474):军用GPU芯片国产化领军者,产品适配歼 - 20航电系统,2025年Q1净利润预增300%。

国博电子(688375):射频芯片龙头,覆盖雷达、通信等领域,军品市占率超30%。

睿创微纳(688002):红外探测器全球前三,军工订单占比超60%,2025年上半年净利润同比增长800%。

振华科技(000733):军用 MLCC、FPGA 芯片龙头,导弹与卫星领域需求激增,2025年Q1净利润预增300%。

2、无人装备:新质战斗力的核心载体

低成本、智能化无人系统成为 “十五五” 规划重点方向。

核心受益公司名单:

纳睿雷达(688522):雷达技术军民两用典范,军用反隐身雷达新签订单同比增长 350%。

建设工业(002265):“机器狼” 仿生侦察机器人量产,可执行侦察、排爆等危险任务。

中无人机(688297):翼龙系列无人机出口龙头,中东市场份额超 35%,2025年订单同比增长230%。

航天彩虹(002389):彩虹 - 5无人机全球市占率18%,2024年境外收入13.65亿元,同比增长60%。

晶品特装(688084):全谱系军用机器人供应商,侦察机器人列装陆军特战旅,中东订单金额2亿元。

景业智能(688290):核工业电随动机械手国内唯一量产,技术适配核化侦察机器人。

3、商业航天:太空竞争的新战场

随着 “十四五” 期间卫星互联网建设加速,商业航天产业链迎来爆发期。中国卫通的高通量卫星已实现全球覆盖,航天电子的火箭发射控制系统市占率超80%。2025年上半年,商业航天领域融资规模达280亿元,重点支持可重复使用火箭、卫星制造等环节。

核心受益公司名单:

中国卫通(601698):高通量卫星全球覆盖,承担 “星网” 工程核心通信任务,2025年净利润同比增长45%。

航天电子(600879):火箭发射控制系统市占率超80%,商业火箭订单金额突破 50 亿元。

中国卫星(600118):北斗导航卫星核心制造商,低轨星座建设加速推动订单增长。

隆盛科技(300680):银河航天战略合作方,提供卫星能源模块、通讯模块核心零部件,2025年卫星业务收入占比提升至30%。

航天智装(603698):航天科技集团控股,参与探月工程、空间站建设,卫星结构件市占率超25%。

4、先进材料:装备升级的关键支撑

高温合金、碳纤维等材料在航空发动机、导弹壳体中的应用比例持续提升。

核心受益公司名单:

西部超导(688122):钛合金材料国内市占率超40%,C919 大飞机关键供应商,2025 年上半年净利润增长117%。

光启技术(002625):超材料隐身结构件全球领先,歼 - 20批量供应商,订单金额突破 50亿元。

光威复材(300699):碳纤维全产业链覆盖,军机复材市占率65%,C919 部件替代率超80%。

中简科技(300777):T800级碳纤维国内唯一量产,适配新一代战机机身结构,2025 年产能提升至1500吨。

抚顺特钢(600399):高温合金龙头,航空发动机用钢市占率超50%,2025 年订单同比增长80%。

5、军贸出口:全球化布局的新动能

全球地缘政治冲突加剧推动军贸需求增长,中国军工企业凭借性价比优势快速抢占市场。2024年,中国军贸出口额达290亿美元,同比增长23%,其中无人机、火箭炮系统占比超50%。

核心受益公司名单:

北方国际(000065):北方工业控股的唯一上市平台,VT-4 主战坦克中东市占率35%,2024 年军贸收入超80亿元。

中航成飞(302132):歼 - 10CE、枭龙等军贸机型核心供应商,2024 年外销金额 4.43 亿元,同比增长60%。

航天彩虹(002389):彩虹系列无人机出口龙头,中东、东南亚订单占比超40%,2024年境外收入13.65亿元。

广东宏大(002683):HD-1超音速导弹出口东南亚,2024年军贸订单金额13.56 亿元,同比增长50%。

内蒙一机(600967):VT-4 主战坦克全球市占率25%,巴基斯坦订单占比超60%,2025 年外销金额预计突破20亿元。

长城军工(601606):精确制导弹药中标东南亚多国项目,订单金额超 15亿元,军贸收入占比提升至40%。

从策略上来说,重点聚焦高景气细分领域:优先选择军工电子、无人装备、商业航天等政策支持明确、订单可见性高的赛道。

同时,关注重组整合机会:兵工集团资产证券化率提升至50%的目标下的资产注入预期。

风险提示:当然,风险也是存在的!首先,政策不确定性:国防预算调整、装备采购计划变更可能影响企业短期业绩。其次是技术迭代风险:无人装备、卫星互联网等领域技术更新快,研发投入不足的企业可能被淘汰。另外还需注意市场波动风险:军工板块估值波动较大,需警惕情绪退潮后的回调压力。

来源:研值与财华

展开阅读全文