宇树发新品+IPO,人形机器人行业迎巨变(产业链核心名单)

大V说

最近人形机器人的消息越来越密集了!

就在7月25日,宇树科技刚发布的第三款人形机器人 “Unitree R1”!

而就在上周宇树刚官宣启动IPO辅导,最快10月就要冲刺上市了。

这两件事凑到一块儿,可不光是一家公司的热闹,整个机器人行业的格局可能都要炸开锅了!

先说说这个新发布的R1。

3.99万这个价格,在人形机器人里确实挺有冲击力的。

要知道,同类产品要么是几十万的科研级设备,要么是功能单一的玩具,R1卡在这个中间段,明显是想让更多人能用得起。

26个关节的设计太关键了,能倒立能翻跟头,说明它的运动控制精度已经相当高。

宇树说 “先运动再干活”,这话其实挺实在!

机器人连基本的移动都费劲,怎么指望它帮人做事?

这种灵活性背后,核心部件的价值量可不小。

比如每个关节里的伺服电机,既要输出足够的扭矩,又得控制重量,宇树自研的M107电机才310克,却能有45牛米的力量,这种精密部件的成本占比肯定不低。还有多模态大模型的集成,语音和图像识别能力,意味着它得装不少高清摄像头、麦克风和传感器,这些都是实打实的硬件投入。

那产业链里哪些环节可能增量比较大呢?

上游的传感器和伺服系统肯定是头一波。宇树虽然核心部件国产化率很高,但像3D视觉传感器、激光雷达这些,还是得靠外部供应商。

比如奥比中光给它提供双目相机,速腾聚创供应激光雷达,这些企业的订单量估计要跟着R1的量产后劲十足。

还有关节里的行星减速器,中大力德已经给宇树供了不少货,这种精密齿轮加工的活儿,技术门槛不低,未来需求只会增不会减。

中游的本体制造环节,宇树自己组装,但像碳纤维外壳这种轻量化材料,可能需要专门的供应商,毕竟25公斤的体重,材料强度和重量得平衡好。

下游得应用场景就更多了,教育机构可能会批量采购来做编程教学,科研单位拿回去改造成各种实验平台,

特别是教育领域,R1支持开发,很适合作为教学工具,宇树之前的四足机器人 Go2已经在编程教学里用开了,R1可能会进一步普及。甚至家庭里也可能出现它的身影, 想想看,能自己翻跟头表演的机器人,说不定能成新的家庭 “玩伴”。

再聊聊宇树启动IPO这个事儿,这可比发布新产品影响大多了。

首先钱的问题解决了,虽然宇树已经连续五年盈利,年营收超10亿,但机器人行业想扩产、搞研发,烧钱的地方多着呢。

上市融到的资金,大概率会投到高扭矩电机、更先进的AI算法这些核心技术上,甚至可能建更大的量产工厂。

这对供应链来说绝对是好消息,之前给宇树供货的企业,比如做关节轴承的长盛轴承,订单量可能会翻几番。

更重要的是,上市会增强市场信心,宇树作为全球四足机器人龙头,市占率超 60%,一旦成了 “人形机器人第一股”,整个行业的估值都要向上移!

现在很多人总觉得机器人公司都是烧钱的主,宇树用盈利证明了这条路能走通,这会给资本注入强心针。那些跟着宇树混的供应链企业,股价也都会能跟着沾光。

但反过来,上市也意味着压力更大了,财报要公开,业绩增长得有持续性,宇树得稳住现在的商业化节奏才行。

其实从整个行业来看,宇树这两步棋走得挺关键。现在人形机器人正处在从实验室走向市场的临界点,R1的定价和性能,明显是想加速这个过程。

而IPO融资,相当于给这个过程加了把火。一旦宇树能规模化生产,上游的零部件成本会被摊薄,下游的应用场景也会被打开,整个产业链可能会进入正向循环。比如传感器厂商因为订单增加,有更多钱搞研发,技术进步了又能反过来降低机器人的成本,这是个双赢的事儿。

当然了,挑战也不少。上市后竞争对手肯定会更盯着它,技术路线会不会被模仿?价格战会不会打响?这些都是未知数。但至少现在来看,宇树已经在商业化上跑在了前面,特别是它证明了机器人公司能盈利,这一点就比很多同行强。

总的来说,这个宇树新品R1,更像是宇树向市场投下的一颗 “试金石”,看看消费级人形机器人的需求到底有多大。而IPO则是给这颗石头加了速,让它能更快地砸开市场的大门。

对我们普通人来说,可能过不了多久,这种能跑能跳的机器人就真的会走进生活;而对行业来说,宇树的每一步,都在悄悄改写人形机器人的发展节奏。

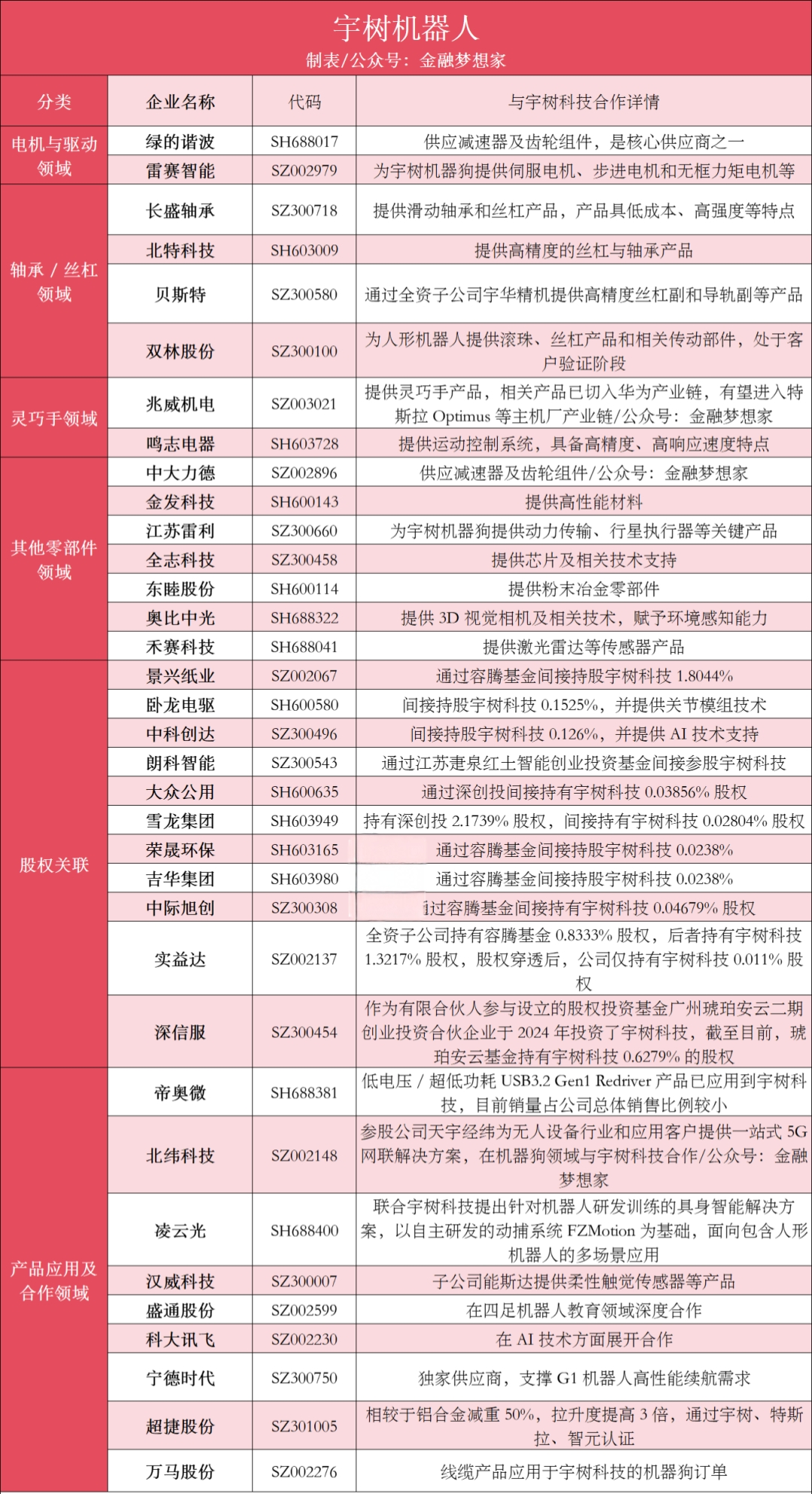

宇树机器人产业链核心关联公司梳理:

声明:本文观点仅供参考,不能作为投资决策依据,其中部分内容借助DeepSeek等AI工具分析,结果并非绝对可靠。股票市场受宏观经济、行业政策等因素影响,变化快。投资者不要盲目依赖文中分析,需结合自身经验和市场情况考虑,谨慎投资。投资有风险,入市需谨慎。

来源:金融梦想家

展开阅读全文