刚刚!多重利好爆发,速领这份股池名单!(附股)

大V说

创新药,近期市场最靓的仔!基本不参与市场轮动,走自身的反转逻辑,A股港股共振。

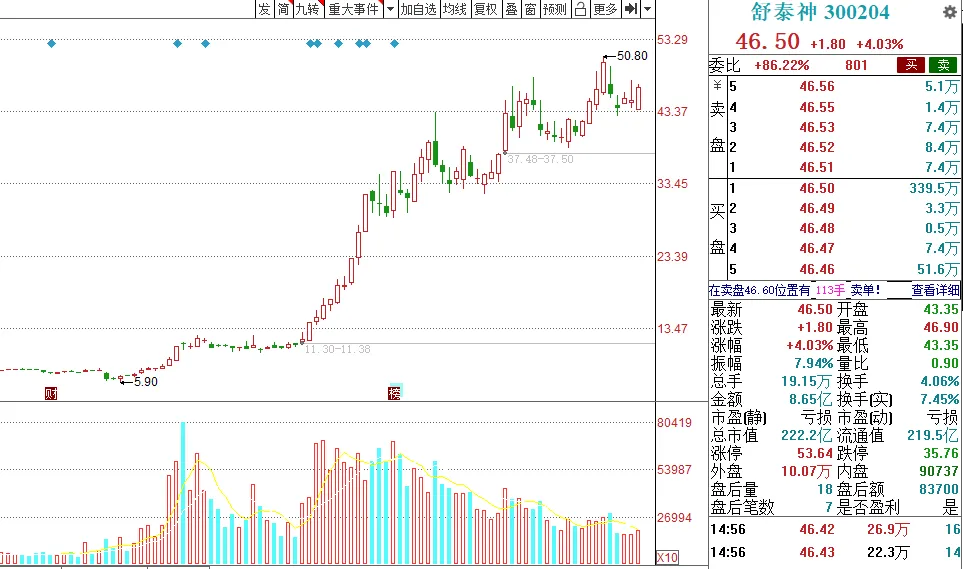

4月以来,创新药涨幅超50%的个股达33个,其中舒泰神涨超548%,昂利康涨超338%,塞力医疗涨超219%。

创新药行情的崛起,源自三因素共振:政策、业绩拐点、出海。

而当下,这三个因素再次汇聚一个板块方向上——医疗器械!不同的是创新药股价已涨高,医疗器械股价仍在低位!

首先是,政策拐点确立:集采规则优化,告别“唯低价论”。

国家医保局在7月24日新闻发布会正式提出“反内卷”原则,优化集采规则:

- 报量自主化: 医疗机构可按品牌报量,选择其认可的产品(如心脉医疗的主动脉支架、南微医学的消化介入耗材)。

- 价差锚点优化: 不再简单以最低价为参考,避免小企业非理性报价冲击价格体系。

- 强化质量与成本约束: 要求最低报价企业说明合理性并承诺不低于成本,药监加强中选产品质量监管(两年内无违规,全覆盖检查)。

此政策标志着高值耗材集采进入新阶段,有望显著缓解市场对“无底线降价”的恐慌,为具备产品力、成本控制能力的头部企业(如惠泰医疗、微电生理)提供合理利润空间,驱动板块估值系统性修复。

其次是,业绩拐点显现:招标回暖,企业增长提速。

2025年上半年医疗设备中标总额838.17亿元,同比大增64%。6月单月中标额126.18亿元,同比增长30%,显示需求持续回暖。

- 联影医疗: H1中标额48.41亿元(+53%),Q2磁共振表现亮眼(6月+90%)。预计Q3/Q4收入增速有望超50%(中信建投)。

- 迈瑞医疗: H1中标额42.58亿元(+64%),监护设备(6月+28%)、硬镜(6月+24%)稳健增长。预计Q3迎来重大拐点。

- 开立医疗: H1中标额6.42亿元(+115%),超声(H1+162%)、软镜(H1+75%)高速增长。

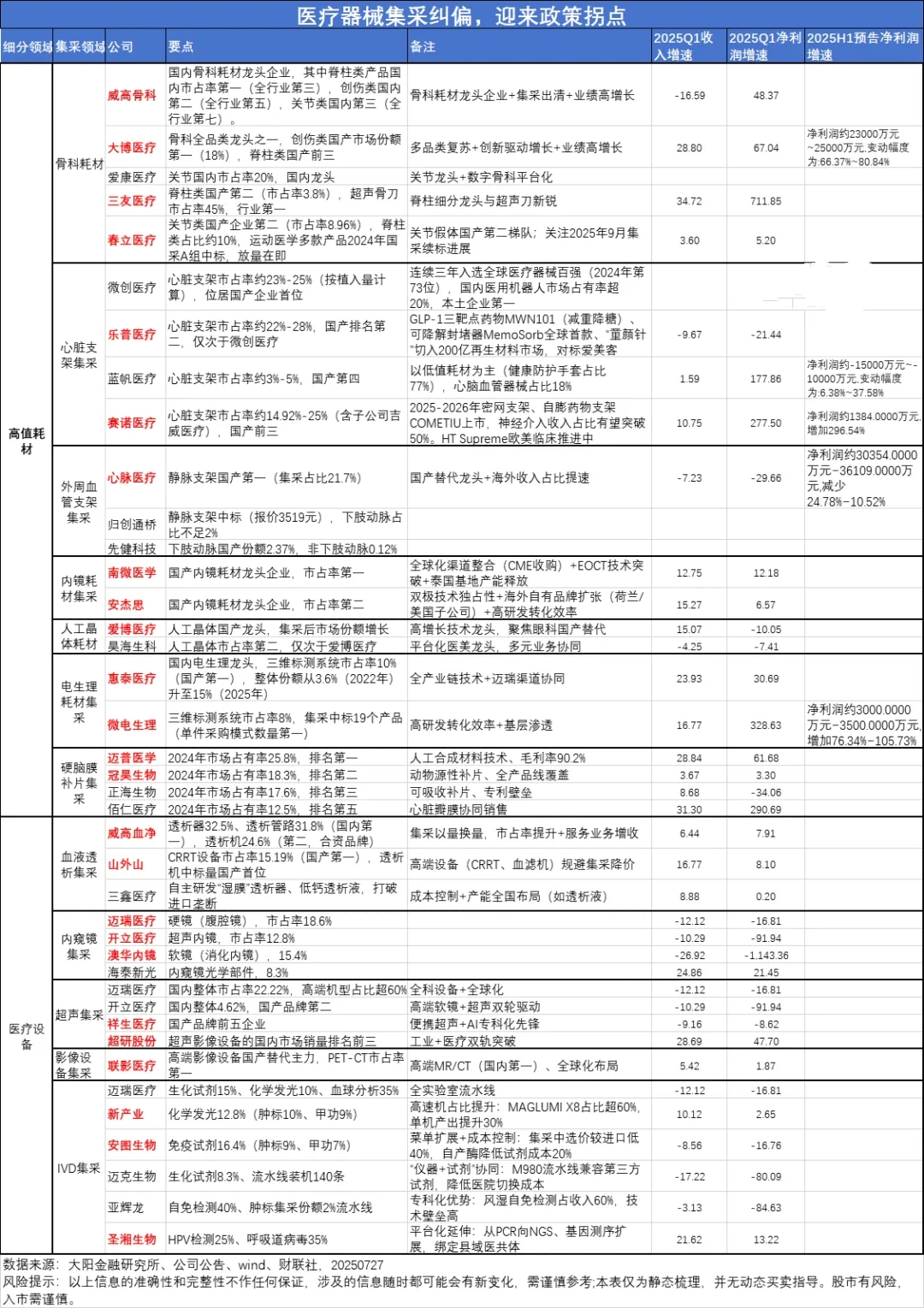

细分领域复苏: 骨科(春立医疗、三友医疗)、电生理(惠泰医疗)、内镜(澳华内镜H1+57%)等赛道集采影响逐步出清或受益新规,业绩拐点明确。

接着是,国际化与创新。

- 政策支持出海: 医保局推动搭建全球药品器械交易平台(如面向东南亚、“一带一路”国家),支持中国创新器械走向世界。

- 企业积极布局: 头部企业海外收入占比快速提升(如迈瑞、联影),低值耗材企业(英科医疗)东南亚建厂应对关税,订单有望爆发。

- 创新获政策倾斜: 医保支付改革(如按病种付费2.0、新设医疗服务价格项目)加速创新技术(如脑机接口)临床应用,直接结算政策缩短回款周期至30天内,改善现金流。

回到投资上,拆解医疗器械产业链,哪些环节更受益:

1. 高值耗材:估值修复弹性最大

核心逻辑: 前期受集采压制最严重,政策优化下价格预期企稳,出厂价压力缓解,叠加进口替代与渗透率提升。

- 集采未出清/优化受益: 主动脉及外周介入(心脉医疗)、消化介入(南微医学、安杰思)、神经介入(归创通桥、赛诺医疗)、微创外科(康基医疗)。新规则下有望获得更温和的降价幅度和更稳定的市场份额。

- 集采续约/温和调整预期: 电生理(惠泰医疗、微电生理)。续约规则优化有望稳定价格体系。

- 集采已出清+国际化: 骨科(春立医疗、爱康医疗、三友医疗)。国内业务恢复增长,海外布局贡献增量。

2. 医疗设备:业绩兑现确定性高

核心逻辑: 招标采购先行复苏(H1数据强劲),政策支持医疗新基建和国产替代,业绩拐点已现(联影、迈瑞Q3高增长预期)。

- 医学影像设备(CT/MR/超声等): 联影医疗(MR H1+61%,CT H1+39%)、迈瑞医疗(超声H1+88%)、开立医疗(超声H1+162%)。受益于医院建设投入恢复和国产替代深化。

- 内窥镜: 澳华内镜(H1+57%)、开立医疗(软镜H1+75%)。国产替代空间广阔,技术迭代加速。

- 生命信息与支持: 迈瑞医疗(监护H1+34%,呼吸机H1+51%)。基础需求稳定,高端产品渗透率提升。

3. 具备国际化能力的创新企业:长期空间广阔

核心逻辑: 国内政策优化提供业绩基石,出海打开第二增长曲线,规避单一市场政策风险。

- 高端制造出海: 在东南亚等地布局产能的低值耗材企业(如英科医疗),受益于海外订单转移。

- 自有品牌出海: 技术领先、海外渠道建设完善的医疗设备(迈瑞医疗、联影医疗)和高值耗材(心脉医疗、南微医学)企业。

- 创新技术驱动: 布局脑机接口等前沿领域(政策已支持立项)、拥有全球竞争力产品的企业。

来源:大阳金融研究所

展开阅读全文