一文了解PCB的新故事!

大V说

胜宏鹏鼎再创新高,PCB有了新故事!!

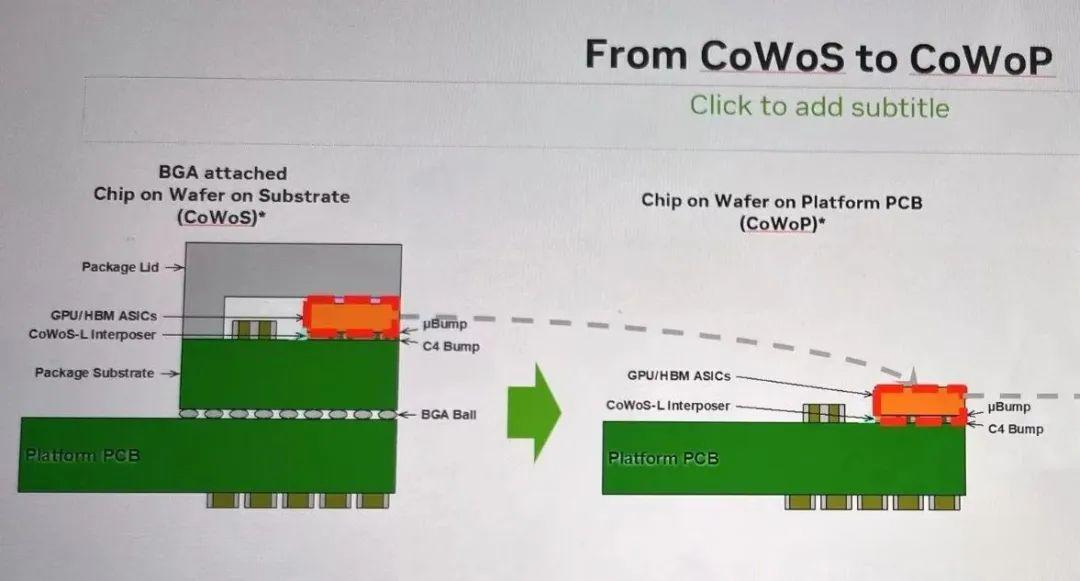

PCB 新事:什么是 CoWoP 封装?

CoWoP(Chip on Wafer on PCB)是一种创新的系统级封装技术。它先将裸芯片(Chip)通过微凸点倒装到硅中介层(Wafer)上,完成芯片与硅基板的高密度互连;然后将整个 “芯片在硅片” 组件直接键合到多层 PCB 上,省去传统有机封装基板。PCB 在此不仅承担电连接,还通过 HDI 或 MSAP/SAP 等工艺在板上形成精细的重分布层(RDL),保证信号完整性与功率分配。

相比传统封装,CoWoP 将封装 substrate 与 PCB “一体化”,实现了更薄、更轻、更高带宽的模块设计,同时充分利用大尺寸 PCB 产线的高产能与成熟工艺。它用成熟大面板 PCB 替代昂贵的 ABF/BT 封装 substrate,不仅大幅降低了材料与制造成本,还依托 PCB 产线的高产能与短交付周期实现更快的量产;同时通过在 PCB 上直接集成裸芯片、硅中介层和多层 HDI/MSAP 重分布层来减少封装层级,实现更薄更轻的板卡一体化设计,并在同一板上完成多至十余层、30 µm 级线宽 / 线距的高速互连,兼具高带宽、低延迟与设计灵活性。

在 AI 加速卡中,CoWoP 可将 GPU/TPU 裸芯片与 HBM 存储裸堆直接扇出到 PCB 载板以实现 Tb/s 级带宽;在 CoPackaged Optics 光模块中,可将硅光子芯片与驱动 IC 同步封装以降低电 / 光转换损耗;在高端网络设备中,能让 ASIC 或 FPGA 裸片扇出至 PCB 完成高速 SerDes 互联;在汽车电子与 ADAS 中,可将高性能 MCU、雷达芯片和射频前端封装于 PCB 以满足高可靠性需求;此外,它也可用于智能手表和 AR/VR 终端中,将 SoC、传感器与电源管理芯片高度集成于超薄 PCB 载板上。

产业链相关公司:胜宏科技、沪电股份、兴森科技、深南电路、鹏鼎科技等。

NVPCB最新变化交流要点:

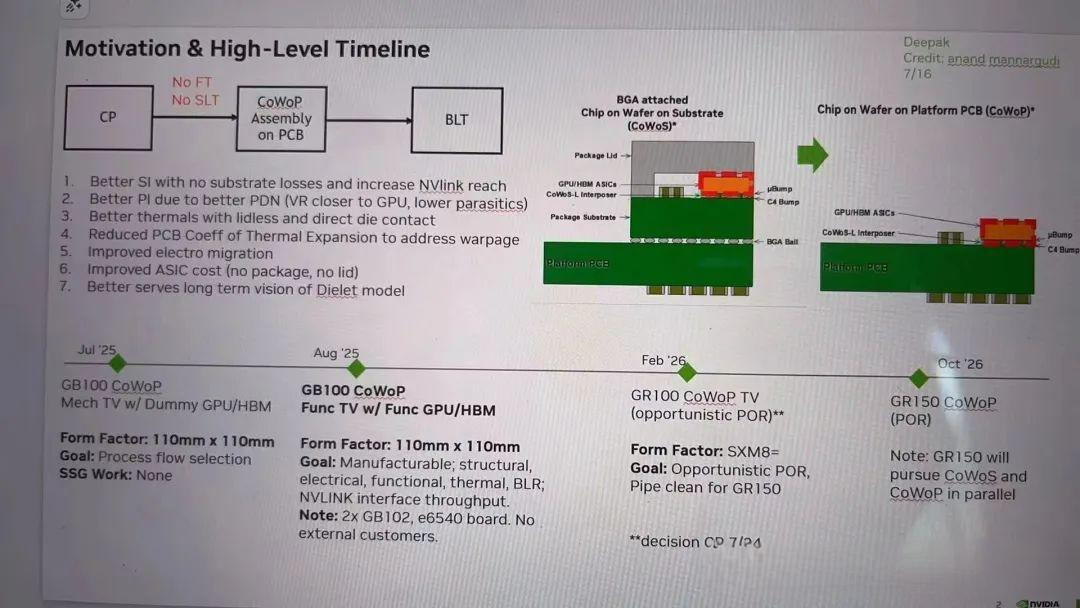

1️⃣NV将在rubinultra上考虑新方案,使用cowop工艺,将芯片直接封装在PCB上。新方案将在oam上下增加载板(或玻璃基板、陶瓷基板),oam从HDI升级到msap工艺。新方案相当于pcb和载板二合一,会把单独的载板替掉。载板、玻璃基板、陶瓷基板三种方案并行。

2️⃣产业进展:欣兴没做出来,沪电和兴森已立案参与。胜宏深度参与,深南后续会加入。

关注标的:

1️⃣新方案参与厂商:胜宏科技、兴森科技、沪电股份、深南电路

传:1️⃣cowop工艺,即用pcb替代cowos,芯片可以直接封装到PCB上,对PCB的要求可能会上到mSAP工艺;

2️⃣正交背板有可能走mSAP工艺。

MSAP 工艺厂商梳理

胜宏科技:正交背板供应商之一,具备高端HDI加工能力

东山精密:正交背板供应商之一,最高10亿美金扩产在即

深南电路:具备载板和PCB技术能力,正交背板方案接触中

景旺电子:载板产能持续推进,珠海工厂具备SLP能力,已攻入N客户供应链

鹏鼎控股:具备量产SLP能力,mSAP技术强

AI铜箔+AI电子布,又有新催化,持续高景气【国金建材新材料】

1️⃣关注CoWoP新工艺。

2️⃣RTF铜箔提价验证hvlp高景气,近期中国台湾铜箔企业上调rtf价格,判断原因是切换产能生产hvlp、导致rtf偏紧。

3️⃣我们持续看好铜箔+电子布2个领域,结合供给格局+下游技术路线,继续挖潜PCB上游新材料。高端PCB板用电解铜箔包括RTF铜箔和HVLP铜箔,HVLP粗化面平滑、细腻,具有高的热稳定性、高硬度、厚薄均匀,其对铜箔表面轮廓度(Rz)要求更高,可用于生产高频高速CCL。HVLP铜箔生产难度体现在需同时满足低轮廓度与高抗剥离强度。

4️⃣我们认为,电子布的市场研究较为充分,而同属高端PCB原材料的高阶铜箔材料,具备同样持续升级、高端紧缺的属性,我们认为铜箔预期差仍然较大:

高阶铜箔国产化率偏低,国内龙头先发优势可能更突出;

铜箔和电子布均是促进电性能的重要材料,如果二代低介电供给端较为紧缺,可能会加速HVLP铜箔代数升级。同步看好low-dk和q布、cte的龙头优势。相关标的【铜冠铜箔】【中材科技】【菲利华】【德福科技】【宏和科技】。

算力 PCB供应紧张,WAIC2025核心受益板块

WAIC2025大模型/AI应用/GPU集群利好频发:

昇腾超节点CM384;

算力需求持续增长,GPU/ASIC/800G交换机等推动高端AIPCB需求爆发式增长。

持续看好PCB作为算力GPU/Asic核心环节,产业链投资机会:

1️⃣AIPCB新秀:鹏鼎控股(GB300新增核心标的,AIPCB产能Capex上调至40e,FPC利润40-50亿+硬板PCB利润弹性10亿以上)

再更新【天风电新】lowcte&dth

近期,市场传cowop工艺,即用pcb替代cowos,芯片可以直接封装到PCB上,对PCB的要求可能会上到mSAP工艺等。尽管市场在交易在一些远期逻辑,但我们确实看到了上游一些细分的放量和投资机会,对ccl上游,对应的就是lowcte和dth。

1️⃣lowcte

【宏和】是国内大陆龙一:另外三家的主要在干的事通过Q布弯道超车,而宏和是扎根在了二代布和lowcte。lowcte持续爆发(从6月开始的),预计宏和5月5w平、6月10w平、到7月单月已20w,明年或200w平/月,为7月的10X。我们预计明年单月行业需求在300w平/月,根据专家口径,宏和目标200万平/月,会有所夸张。但总体景气度趋势判断没有问题,前期三菱瓦斯(全球最大的bt几板材料供应商)也宣布,因lowcte材料等短缺而发货延迟,且单价跟现在的二代差不多,均为200元。

2️⃣dth

海外巨头三井的产能为2wt(hvlp、dth共线),而公司看中dth,6月电话会明确表示优先扩dth,对整体铜箔业务roic的指引也是24、27、29年分别为27、39、49%,核心认为dth盈利好,重心都在这里。

投资角度:

1️⃣日本不是不扩产,是没有把心思放在hvlp,给大陆供应链做hvlp的机会;而同时向下跟锂电箔企业相比,从ht到rtf到hvlp再到dth,是非常严格的产品迭代,没办法弯道超车。因此看好当前时间点,hvlp的供应链壁垒(设备、客户、产品迭代三个层面),最看好台光、生益链的-【铜冠铜箔】,其次斗山链-【德福科技(卢森堡)】。

2️⃣看好三井dth专利快要到期,国内两家企业也有dth产品布局,往后看继续稳扎稳打,产品升级,做大做强。

PCB产业升级,继续强推板块龙头+上游设备

领导好,近期关于PCB工艺升级的讨论较多,我们汇报如下:

1️⃣Cowop:

传统的cowos是将芯片封装在ABF载板上,载板再搭载到PCB上实现信号互联;

区别于cowos,cowop直接将芯片封装于PCB板,无需ABF载板,可直观理解为载板与PCB融合;

该方案省略原有载板,减少信号损耗,拥有更好的电源完整性及散热性能,同时可以降本,为未来重要的PCB路线演进方向;

该方案核心是载板工艺(SAP/mSAP)及PCB工艺(HDI/高多层)的融合,具备相关技术储备的公司核心受益。

2️⃣mSAP:

即类载板,加工工艺/线宽线距介于HDI及载板之间,之前多用于面积小但对信号传输要求高的场景,如苹果手机主板、800g/1.6T光模块;鹏鼎、深南等公司均具备成熟的量产经验。

投资建议:我们维持周末给您汇报的观点不变。继续重视PCB龙头公司:胜宏/深南/鹏鼎/沪电等。此外,PCB厂商持续扩产,设备公司弹性更大,重点关注PCB设备厂商芯碁微装+大族数控,其中芯碁微装的LDI设备是mSAP工艺的核心设备。

北美算力 PCB:多维度看AI,怎能不AI?

行业大势:

GPT5大模型即将发布,ASIC用量大幅提升,AI模型能力提升及成本下降在接下来几个季度同步出现,Agent等新应用有望快速渗透。AI时代的AI服务器&交换机好比移动互联网时代的智能机,AI芯片不再是基础设施,而是人人标配的类消费品。

市场规模:技术工艺高多层->HDI->MSAP不断迭代升级,背板、载板等新应用场景不断涌现,25-27年市场规模从500e跃升至2000e左右。

竞争格局:

PCB产业十年未有之大变局,产能稀缺产能为王时代,海外PCB大厂加速衰落,国内大厂迅速崛起,市场将进入强者恒强阶段,紧盯头部PCB玩家。

底层逻辑:流水的芯片,铁打的PCB,技术跟随主芯片不断迭代升级,价值量持续通胀。

景旺电子:坐拥双百亿高端产能,搭乘NV发展快车,若错过胜宏,岂能再错过景旺?

胜宏科技:NV供应链的王者,ASIC时代仍有望再赢一次。强者恒强,未来至少5年PCB的王者。

东山精密:NV背板+光模块同步布局,公司能否在AI时代实现类果链时代的逆袭?

生益科技:周期与成长共振,M8时代的追赶者,M9时代平起平坐。高端CCL产业核心是配方,公司厚积薄发,一旦开启,能够进入长达上十年的成长。

生益电子:ASIC最纯正标的,扩产提速打破产能桎梏,业绩继续狂奔。

沪电股份:GPU/ASIC/800G等高端产品雨露均沾,英伟达/四大云厂的铁杆供应商,10年未有之大扩产,更换引擎迎接AI时代。

芯碁微装:与质疑的声音对话

在我们提出芯碁是PCB设备绝对龙头、卡位能力非常强、份额非常高、将会非常受益PCBCapex加速的观点后,部分投资人开始接受,但是又有不少投资人开始进一步质疑芯碁的空间问题,像“PCB设备的空间不大+芯碁的利润弹性不大”这种观点不绝于耳。

PCB设备的空间不大?

许多投资者的思路是:把PCB的增量市场规模算出来、再用投入产出比计算出设备投资额、从而得出PCB设备空间不大的结论。

对于这种思路,我们提出几个问题:

扩产会刚好满足需求吗?当年锂电设备、光伏设备是怎么扩产的?会集中扩、会超扩、这都是历史经验、而PCB也会一样。

回顾过去,胜宏和沪电等下游厂家在24Q1开始业绩高增,在建工程从24Q3开始高增,报表上体现出需求高增到老产能打满(出业绩)到产能不足(做大量资本开支)的过程,而现在是属于全行业集中扩产的开始,如本周五东山精密就公告出扩产10亿美金的PCB项目,那鹏鼎、沪电、胜宏、深南等等厂家会怎么样?值得期待!

芯碁的利润弹性不大?

今年公司前两个季度每个季度的订单是4个亿(不含税),下半年每个季度可能6个亿,明年假设每个季度也是6个亿的PCB订单,设备从接单到确收大概1个季度,那么对应今年公司PCB收入是12-13亿,明年PCB收入在24-25亿,收入翻倍,而设备量起来+高端化,盈利能力自然提升,再加上泛半导体和租赁等其他业务,对应今年3亿利润,明年6亿利润。

总结:很多投资者喜欢极致的定量测算,当然我们也给出了我们的定量测算供大家参考,但是我们更想说的是,无数个假设得出的精确数字,这件事本身就不是精确的,任何一个假设发生偏差,对结果都会有影响。

而对于定性的理解和判断、或许才是成败的关键。对于定性而言,只需要回答3个问题:AI是否是产业趋势?PCB是不是大家都在扩?芯碁的卡位能力是不是很强?对于这3个问题,大家是不难得出结论的。大势之下,把握核心!

PCB板块延续上涨趋势,技术迭代及产能扩张驱动成长

今日PCB板块表现亮眼,南亚新材、胜宏科技、兴森科技等个股领涨。尽管上周板块经历小幅调整,我们对板块后续表现仍维持乐观判断,核心驱动因素在于:云厂商Capex持续上修、GPU/ASIC需求高涨以及潜在的技术方案变化推动国内供应链份额变更。

英伟达Rubin方案驱动技术迭代,孕育供应商份额提升机遇。市场高度关注NV下一代Rubin方案的Kyber架构中的PCB方案,目前各厂商均反馈处于客户送样测试阶段,其中正交背板可能采用78层(26+26+26)多层板设计,并搭配M9或PTFE材料以降低介质损耗、提升信号完整性;此外,高阶HDI、Substrate、CCL及其上游材料在Rubin的应用中均可能出现变化。尽管最终方案尚未明确,我们建议投资者持续关注NV技术路线演进对国内PCB及CCL核心供应商份额的潜在重塑机会。

海外云厂Capex持续上修,带来PCB产能供需缺口。上周,谷歌在2Q25财报中将2025年全年Capex指引从750亿美元大幅上调至850亿美元,并预期2026年资本支出将进一步增长,海外AI需求的强劲增长持续驱动国内PCB大厂积极扩产应对,产能供不应求态势明显,胜宏科技拟定增19亿元用于越南HDI及泰国高多层板工厂建设;沪电股份计划投资43亿元扩大AI芯片配套产能;生益电子拟斥资1.7亿美元建设泰国工厂及投资14亿元人民币在东莞新建高多层/HDI生产基地,我们看好本轮产能有序释放为相关厂商带来的显著营收与利润弹性。

各位领导,近期CoWoP(ChiponWaferonPCB)引发关注

随着AI方向的升级,pcb在升级过程中线宽线距逐步缩小,和载板的界限越来越模糊。CoWoP技术其实是将pcb载板化/封装化,使得芯片和其他器件可以直接贴装在pcb板上,即跳过封装基板直连PCB的创新方案。

相关技术可以消除基板损耗,增加传输距离;优化电源完整性;增强散热;降低PCB热膨胀系数;改善电迁移性能;降低封装成本等等,因此有厂商正在考虑相关技术趋势。

pcb载板化后需要用到Msap工艺(改良的半加成法工艺),即使用较厚的铜箔作为初始材料,进行选择性电镀,减少蚀刻带来的侧向腐蚀问题,从而实现更精细的线路和更稳定的阻抗控制,之前主要用于如智能手机(SLP板)和光模块等产品。

因此有光模块/类载板技术的公司(沪电股份)、载板经验的公司(深南电路、兴森科技)、有手机主板经验的公司(鹏鼎控股、景旺电子、方正科技、东山精密、胜宏科技)会有技术优势。

沪电股份-AIPCB龙头厂商,50-100%股价空间,维持重点推荐!

沪电股份是全球AIPCB的龙头企业。

交换机市场中,我们预计2025和2026年全球交换机PCB市场约100亿元RMB以上市场空间,沪电股份是全球交换机PCB份额第1的龙头企业;

北美N客户中,沪电股份在目前HGX、NVL机柜、交换机现有份额基础上,未来正交背板和M9世代有望取得重要份额;

ASICPCB厂商中,沪电股份是北美G客户和北美M客户核心主力供应商。

沪电股份2025年收入预计200+亿元。沪电股份作为AIPCB全球龙头厂商之一,2025Q1收入约40亿元和净利润7.6亿元,2025年收入约45-50亿元和净利润9-10亿元。我们预计2025Q3和2025Q4收入和利润预期有望持续环比向上。

沪电股份从2024年起大幅提升资本开支。沪电股份2015-2021年年度资本开支约2-5亿元、2022-2023年年度资本开支约8亿元,是所有PCB公司中最审慎的企业。在AIPCB爆发的背景下,沪电股份2024年年度资本开支21.5亿元、2025Q1季度资本开支6.6亿元,资本开支加速提升。

新增开支约80亿元,对应约160亿元新增产值。

2024年10月25日,沪电股份计划在昆山市投资43亿元,启动人工智能芯片配套高端印制电路板扩产项目。

2025年7月5日,沪电股份与黄石市签订两项合作协议,包括投建AI服务器线路板扩能项目,双方还达成一份总投资40亿元的框架协议。

投资建议:我们中性预估沪电股份2025和2026年净利润40+和60+亿元,我们预计未来有望达到360(2025年200亿元收入+160亿元新增产值)亿元收入和70-80亿元净利润,目标市值1500-2000亿元,目前仅1000亿元市值,滞涨且严重低估,维持重点推荐!

持续强callAIPCB板块:三大预期差

市场对AIPCB的三个预期差:

1️⃣对本轮行业景气度的底层逻辑认知不清楚,本轮行情的核心是高端PCB的爆发带来的供需错配,大多数投资者还沉迷于拆需求侧订单,不能理解本轮景气度已经演变到供不应求的阶段,除了沪电和胜宏,后续会有越来越多的高端板厂的产能被打满,所谓产能为王,供应商资格为王,如果还不能理解,建议去看看香槟塔是怎么被倒满的

2️⃣市场对AIPCB的现有产能和扩产周期认知不清晰,制造业的产能基础是固定资产,报表是骗不了人的,把固定资产的总量和结构(能做高端产品的固定资产到底多少)拆清楚会让大家对产能上限有基本的把握,一线板厂的技术能力没有本质差异,基于这个前提,会让大家对现阶段各公司的盈利上限有基本的认知

3️⃣市场对正交背板方案对AIPCB市场的产能冲击认知不足,正交背板方案的采用是算力密度不断提升下的必然选择,随着未来3年内NV和AISC的全面采用,单一料号会带来每年上百亿美金的新增需求,目前全球最大的PCB硬板厂(扣除软板和IC载板)也就30亿美金左右的收入,而传统外资高端板厂扩产不足,新增需求几乎全部依靠内资高端板厂,这一轮的产能紧缺的周期和烈度会大幅超出市场预期。

AI设备及耗材“五朵金花”(团队标签板块)

深度受益AI,业绩高增

AIPCB耗材

鼎泰高科(全球PCB钻针龙头,胜宏/生益/深南/景旺/TTM第一大供应商)

中钨高新(全球PCB钻针领先企业,深度受益AI+钨涨价)

AIPCB设备

大族数控(全球PCB专用设备龙头,胜宏PCB机械钻孔设备第一大供应商)

芯碁微装(国内PCB曝光设备龙头,积极布局先进封装赛道)

SMT设备

凯格精机(全球锡膏硬刷设备龙头,积极布局先进封装赛道)

海内外AI算力需求共振,重视AIPCB设备投资机会,东威+大族+鼎泰

近期事件催化:

7/15,英伟达H20芯片解禁,7/16黄仁勋出席链博会,称已收到大量H20订单,同时,英伟达将发布RTXPro的新显卡,专为计算机图形、数字孪生和人工智能设计;

7/21,OpenAI宣布有望2025年底前部署超100万个GPU,并提出百倍扩容愿景;

7/22,马斯克表示xAI五年内打造5000万张H100GPU的等效算力,xAI目前正在建设Colossus2超级集群。

7/23谷歌Alphabet公布第二季度财报,宣布将2025年全年资本支出计划从约750亿美元上调至约850亿美元,2026年将进一步加大资本开支。

点评:模型竞赛+终端创新,拉动PCB需求进一步增长。人工智能百家争鸣,Google、Grok4、Deepseek、豆包、阿里、腾讯等大模型持续迭代,展望未来,OpenAI有望在2025年下半年推出GPT-5,具备多模态融合及接近博士生水平的逻辑推理能力。同时,苹果、特斯拉等科技公司加速智能终端的AI升级进程,苹果折叠屏、AI眼镜、robotaxi智驾产品持续推出,有望推动PCB需求进一步提升。

海外AI资本开支高起,PCB厂商扩产需求迫切。胜宏科技拟定增19亿建设越南和泰国工厂;沪电股份拟投资43亿扩产AI芯片配套产能;生益电子拟投资1.7亿美元建设泰国工厂,14亿元扩产国内AI产能,有望带动上游设备和刀具需求高增。

AI方向PCB订单旺盛,行业产能供给紧缺,卖铲子设备&刀具环节优先受益。展望后市,以GPT5为首的大模型发布,以及将迎来云厂的业绩期,后续催化不断。建议关注:

东威科技:PCB电镀设备龙头,订单持续高增

大族数控:PCB机械钻孔设备供应商

鼎泰高科:PCB钻针耗材龙头,AI驱动量价齐升

来源:赛道掘金

展开阅读全文