它,业绩爆发,横盘18年,能否再创辉煌?

大V说

有朋友让聊聊中国船舶,今晚就来聊聊。

中国船舶,在2006--2007年的牛市中一口气涨了30倍,股价冲上300元的高位,是当时两市最高价。

时隔18年,中国船舶的股价还在地上趴着。整整横盘了18年。

而今两船合并,中国神船来了。合并完成后,我们就可以说中国的三艘航母都是中国船舶生产的。

那么中国船舶还有没有机会再创辉煌呢?

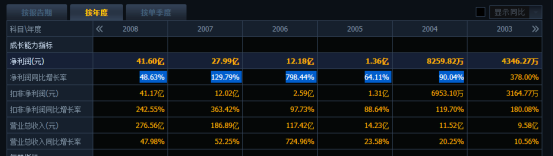

2006年--2007年是中国历史最壮观的一轮大牛市,这是中国船舶大涨的一个首要原因;第二个原因是当时公司的营业收入和净利润连续高增长。2005年公司净利润1.36亿元,2006--2008年的净利润分别为12.18亿、27.99亿,41.6亿元。爆发式增长。

2008年的净利润也是公司历史上最高的一年,直到2024年,也没有被突破。

我反复说过,投资的底层逻辑是公司的净利润长期大幅增长,股价才有长期上涨的动力。

中国船舶当时一口气30倍的增长就是这么两个原因促成的。那么接下来我们只需思考两个问题即可,

第一,未来几年中国船舶的净利润有没有高增长的基础?

第二,未来几年会不会有一轮波澜壮阔的大牛行情?

我们首先看中国船舶的基本面,

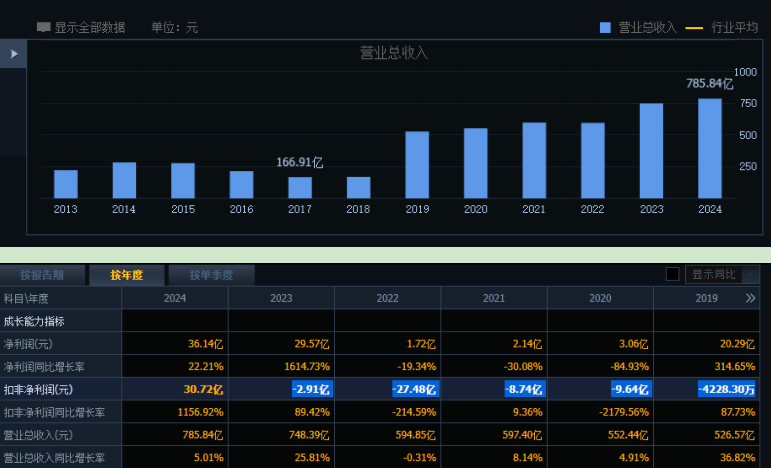

最近几年中国船舶的营业收入保持缓慢增长,但扣非净利润从2012年开始,一直是负数,连续亏损了11年,直到2024年公司才扭转了持续亏损的状态,扣非净利润一口气冲到了30.72亿元。

中国船舶持续亏损的这11年,就是全球造船业持续低迷的11年,中国船舶的毛利率从2007年的27.84%一路下滑到2022年的7.6%。

这么低的毛利率,这种持续的亏损,使得全球造船业多数企业陆陆续续熬不住,然后退出了市场。

在这个过程中,中国顺势从世界造船业第三冲到了世界第一,后面是韩国和日本。

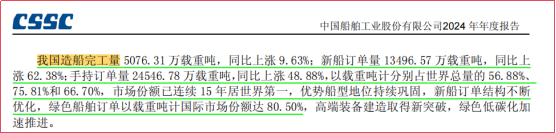

根据中国船舶工业行业协会数据,2025年上半年中国造船完工量、新接订单量、手持订单量分别占全球总量的51.7%、68.3%、64.9%,以载重吨计均位居全球首位。

韩国在完工量和新接订单量方面份额为26.5%、21.9%,位居第二。日本排名第三,完工量和新接订单量份额分别为17.6%、5.7%。

把中日韩三国的数据放到一起对比,我们是断层领先的。

中国船舶能够熬过来,关键原因在于背靠中国庞大的市场,以及国资委这样的大股东。最近十几年,每当公司资金吃紧的时候,就会搞一轮定向增发,合计完成了4次增发,累计募资净额为535.41亿元。

接下来看一下公司的家底子,货币资金636亿元,总现金709亿元;有息负债140亿元。现金充裕,没什么财务负担。

最近几年,公司的应收账款持续减少,公司在下游客户面前越来越强势了。你要想快点拿到船,那你就掏现金。

从另一个角度看,公司订单持续增加,已经排到2028年了,做不完,根本做不完。你下游客户要想跟我玩,请先付款。否则我下一次就没有产能给你用了。

合同负债持续增长,订单快速增长,已经排到2028年了。也就是说,最近几年公司只要把活干了,就能确认收入和利润,那么公司的净利润会持续增长。那么股价就有了支撑。

然后中国船舶2025年半年报的净利润预告出来了,业绩有爆发的意思了。

公司预计2025年半年度净利润28--31亿元之间,同比增加98.25%至119.49%。

然后机构们预计公司全年净利润高达71亿元附近,这就创历史最高了。

71亿元这个数值比2024年的41.6亿元,同比增长97%。这么高的增长,对公司的股价会形成一个刺激作用。随后几年公司的净利润都会持续增长,至少到2028年的净利润都是有保障的。

因为订单比较多,做不过来,公司在接单的时候,肯定是要优先考虑高毛利的单子。比如,优先接集装箱船、油轮、超大型乙烷运输船(VLEC)、汽车运输船(PCTC)、多用途船、自卸船等高毛利的单子。

2024年净利润提升22.2%,公司就表示是因为:公司手持订单结构改善,报告期内交付的民品船舶数量和单船平均价格同比提升,营业毛利同比增加。

接下来几年,公司的财务数据应该是毛利率提高,净利润快速释放。

看一下公司近两年的经营现金流吧。2023和2024年的经营现金流是非常漂亮的。

2023年经营现金流182亿元,2024年经营现金流52亿元。经营现金流远远大于当期净利润,这里应该有大量预收款导致的。

2024年经营现金流比2023年又是下降的,主要因为公司手持订单生产快速上量,在建产品投入增加,购买商品、接受劳务支付的现金同比增加。这也就意味着未来公司确认的销售收入将快速增加。

经过以上分享,我们大致可以判断到2028年甚至2029年,中国船舶的净利润都是有持续增长的确定性的。至此,第一个问题有答案了。

然后两船合并后,中国船舶总资产将超过4000亿元,营收将超过1300亿元,资产规模与营收规模全球领先。在国际上将会减少接单时的竞争性降价,更有利于提高竞争力,拉高净利润。

综上,我对中国船舶有期待,但我仍然会优先做好医药的投资,。因为,更熟悉,医药行业高增长的确定性更高。

关于中国船舶的估值等问题,就不说了。我对中国船舶的研究深度也就这么点。请大家多看一二,独立思考。

来源:价值投资之懒惰的投资者

展开阅读全文