牛市主线形成的逻辑和轮动方向分析

大V说

反内卷已经成为现在政策的主线方向

医药前几年的大跌主要原因是国内集采启动下,中标药品价格战惨烈导致药企业绩惨不忍睹。

今天消息称,近期第十一批集采工作已经启动,国家医保局研究优化具体规则,在中选规则方面,优化价差的计算“锚点”,不再简单地以最低报价作为参考,同时,对于报价最低的中选企业,要公开说明报价的合理性,并承诺不低于成本报价,反内卷政策也在医药领域要已经开始。

牛市主线

A股每轮大小牛市必定会有一个主线方向,这个主线方向要么有产业基础,比如需求持续高增,业绩释放,要么符合大的宏观趋势方向。

以14年牛市为例,2014 年 7-12 月,以银行、券商、保险为代表的金融板块,以及基建、钢铁、电力等周期性蓝筹领涨市场,其中券商板块单月涨幅多次超过 20%,成为牛市启动的核心动力。后期(2015 年上半年)则转向以互联网 +、创业板为代表的成长股。

尤其是创业板互联网个股10倍股频出,也是符合当时从 “投资驱动” 向 “创新驱动” 转型的方向,政府工作报告首次提出 “互联网 +” 行动计划,鼓励传统行业与互联网融合。

19年和20年的小牛市主要是国产替代的半导体方向和新能源赛道的大涨,

适逢第一轮贸易战和老美倒逼科技自主的需求,半导体板块也是10倍股频出。

20年的新能源赛道牛市更是令人印象深刻,所有的资金都买入赛道股,唯恐踏空行情,赛道股业绩也非常给力,新能源渗透率快速提升,行业供需紧张,产业链个股业绩爆炸。

这两年的算力硬件行情更不用多说,以光模块为核心业绩几倍释放,股价也是涨幅可观。

如前文所述,基本上每轮的牛市主线都不仅仅是单纯的概念催化。

下一个有产业链趋势或者说符合整个社会变革的宏观方向是什么?

创新药和算力链已经基本不用再提了,板块已经是牛市氛围。

从目前的痛点来看,通缩是迫切需要解决的问题,其中内卷可能是重要因素。

内卷下,企业为竞争而压缩成本(如降薪、裁员),导致居民收入增长放缓甚至下降,企业打价格战、员工拼时长,结果呢?整体没多赚,反而利润降了、工资涨不动了。这时候大家手里钱少了,自然不敢花钱,买东西的人少了,商家就只能降价卖,时间长了就成了通缩。

反过来,通缩一来,物价跌、生意难做,企业更慌了,只能变本加厉内卷,比如再降点价、再裁点人;老百姓怕失业、怕收入降,更不敢消费,一门心思省钱。最后就陷入一个死循环:越内卷越没钱花,越通缩越卷得凶,大家都觉得日子紧巴巴,看不到头。

从最近一系列的政策方案来看,上层可能把解决内卷问题作为解决通缩的着力点,今天的《中华人民共和国价格法修正草案》也是另一层催化剂。

按照现在的情况看,除了上半年大家所期待的消费刺激政策外,更多的可能是反内卷的不断催化。

这个过程预计会比较漫长

当然了,牛市更多的是轮动,赚钱效应形成以后,资金不断入场,低位股也会不断的补涨,有故事和成长性的催化的方向弹性也不会少。

短期板块轮动节奏看,催化剂的出现比较关键,今天大涨的锂矿板块为例,主要来自于上午小作文催化,行业反内卷的手段推动股价上涨。

反内卷政策方向是比较确定的,反内卷的效果暂时是未知不确定的,在目前的市场氛围下,既然反内卷的催化不断出现,并且可能是最近几个月的主要政策方向,整个板块可以高看一眼。

明确受益:水泥(产能计划从21亿吨削减至16亿吨)、钢铁(2025财年计划减产5%)、光伏玻璃(已减产8-15%)和多晶硅(潜在并购)等行业的龙头企业将从供给削减中受益 。

短期受损:在汽车和电商行业,保护供应链伙伴和控制价格战的措施可能损害龙头企业的销售或利润率。此外,政府补贴的减少将对汽车、光伏、医药、交通和材料等行业造成普遍的负面影响。

影响有限或进展缓慢:光伏组件、锂、煤炭、芯片和家电等行业,由于市场化程度高、涉及能源安全、或自身利润状况良好等原因,预计政策影响有限或进展缓慢。

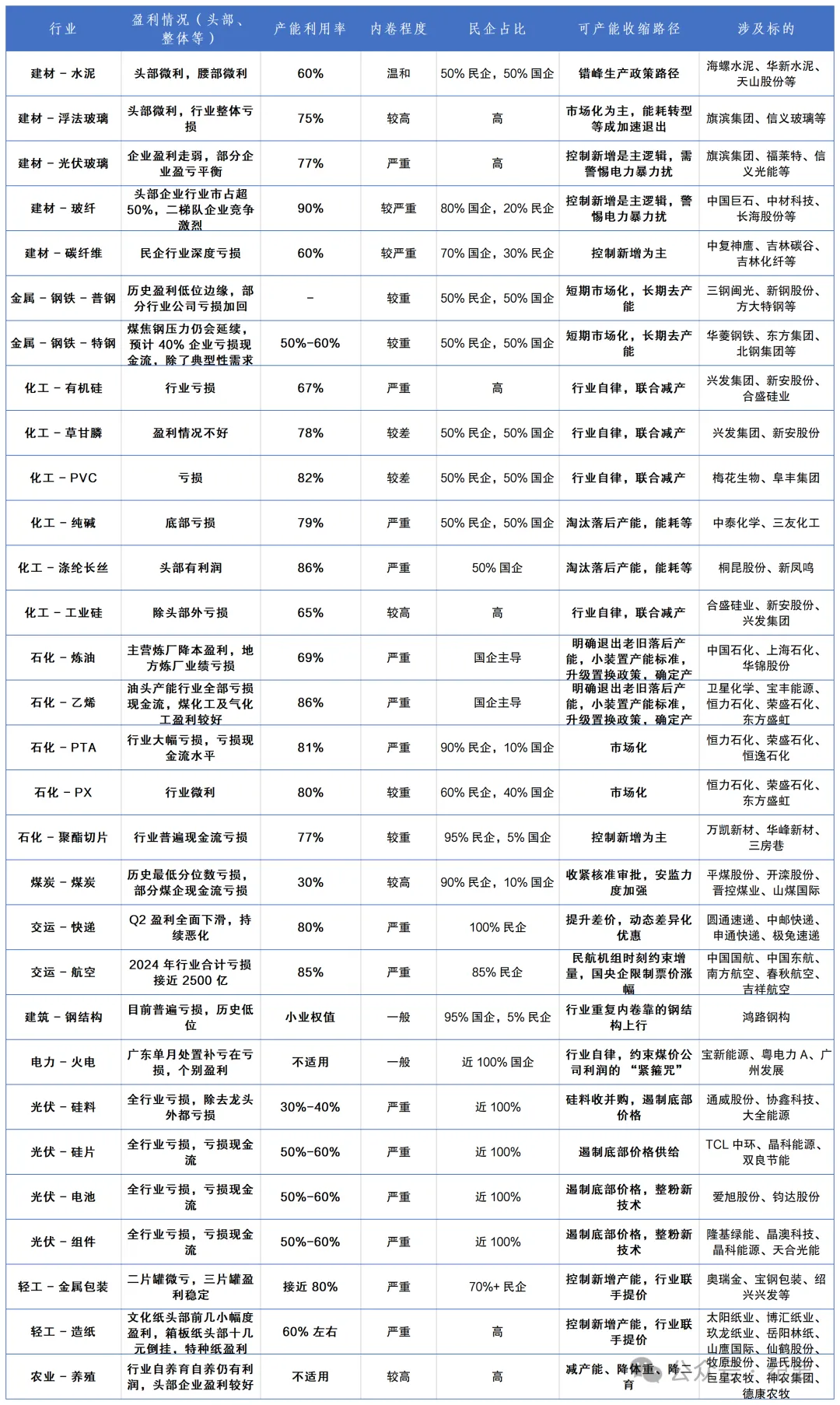

相关方向和主要核心标的

来源:纪要

展开阅读全文