反内卷政策力挺!11大行业逻辑分析与核心龙头名单!

大V说

反内卷的政策持续推进!

从最新消息来看,7月24日管理层发布了“价格法修正草案(征求意见稿)”,明确针对低价倾销、价格串通等不正当价格行为细化认定标准,剑指光伏、新能源汽车、储能等行业的 “内卷式” 竞争,旨在规范市场秩序。

光伏、新能源汽车等优势行业因产能严重过剩(光伏组件产能达全球需求200%、锂电池150%)和低价营销(比如比亚迪降价...)陷入亏损困局,政策推动下,行业正从 “量的扩张” 转向 “质的提升” 以破局。

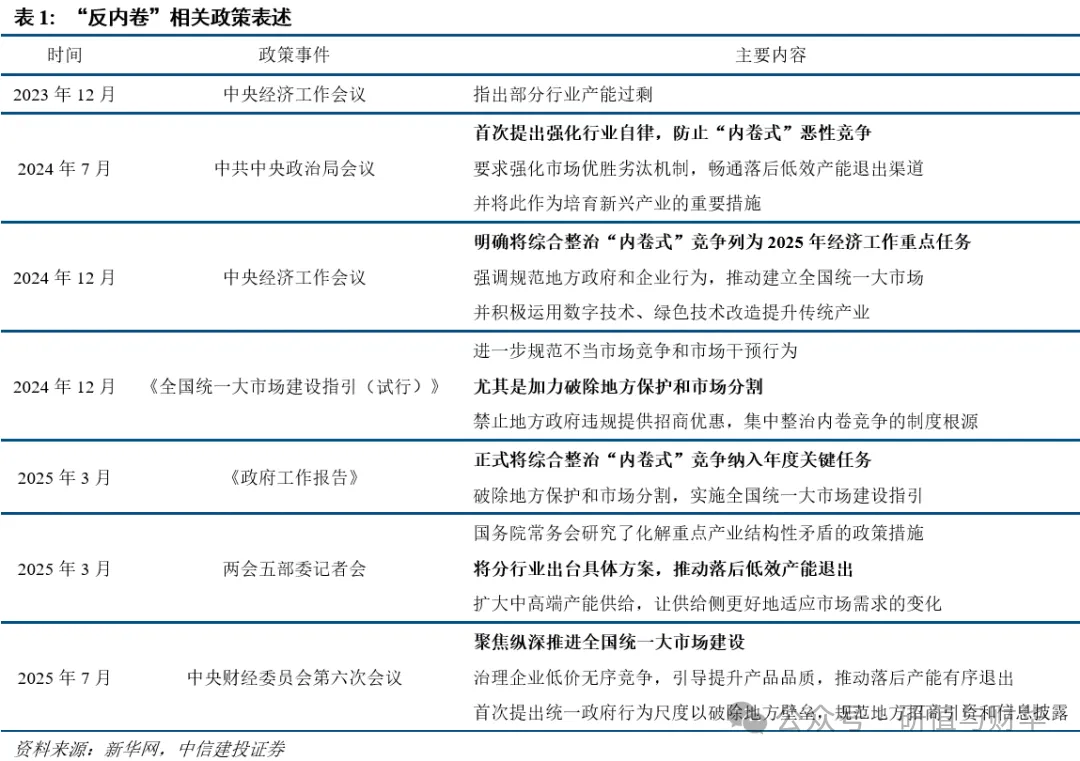

反内卷相关政策时间轴:

从新闻和政策层面来看,上层对行业内卷问题高度重视。

竞争是行业发展的动力,但过度竞争和无序竞争则会形成内卷式竞争,这在一定程度上会导致劣币驱逐良币。

目前来看,反内卷政策还处于预期阶段,实际进展尚未显现,能否根本改变行业状况仍不明朗。如果反内卷政策能够采取切实措施改变行业预期,无论是企业的利润还是股价,都可能会有显著提升。

参考2015年以来供给侧结构性改革的政策推进节奏,2025年7月以后至2026年全年中国“反内卷”政策的演进路线或将按照以下三个步骤逐步演进:

1)高层定调,反内卷上升为战略任务:这一阶段,“反内卷”从政策倡议上升为顶层设计的一部分,由最高决策层明确为战略任务,关注7月底政治局会议相关表述;与2015年的供给侧改革侧重化解过剩产能不同,本轮“反内卷”更加强调治理以民企为主的先进制造业低价无序竞争等问题。

2)部委政策出台,供需出清措施逐步落地:在中央定调之后,预计2025年下半年各部委将加快推出首批“反内卷”具体政策。政策出台的节奏可能类似于2015年底至2016年初各部委密集发布去产能措施,但聚焦领域和手段将明显不同,本轮政策将祭出一套“组合拳”,不再是简单的“一刀切”去产能,而是针对不同行业的问题采用差异化政策组合。

3)地方与行业落实,政策执行纵深推进:进入2026年,“反内卷”政策将转入地方执行和行业落实的关键期,相当于上一轮供给侧改革进入2016年以后的落地阶段;这一阶段的显著特点是政策工具与市场自律的有机结合,一方面行业组织和龙头企业将在政策引导下发挥更大作用,另一方面各地将被督促纠正过去那种盲目招商、重复建设的倾向,在考核体系上树立正确的政绩观,以防止因抢项目而引发新一轮产能内卷。

反内卷受益细分与逻辑:

1. 基础化工

2021年后化工行业新增产能集中投放,内卷式低质竞争愈发激烈,多数子行业供需平衡失衡。“反内卷” 政策发力有助于引导企业摆脱 “成本竞争” 的固化思维,进一步强调研发创新的重要性,增加产品的单位附加值,从供需两端修复化工品的供需平衡。

相关举措包括召开座谈会、出台自律倡议;锂电材料、硅基材料、涤纶长丝、聚酯瓶片、香精香料、食品添加剂等子行业此前供需矛盾突出,政策将引导企业提升品质,应对行业此前的无序竞争局面。

(核心受益公司:万华化学、荣盛石化、华鲁恒升、扬农化工、合盛硅业)

2. 建材

1)水泥:短期水泥行业仍依靠错峰停窑实现减产量、协同自律稳定价格;中长期 “反内卷” 体现在超产管控、行业纳入碳市场、产能置换优化布局等方面,预计 2025 年通过补足超产产能有望减少实际熟料产能约 20%。

2)浮法玻璃:供给刚性明显,关停和重启产能成本高,近年冷修后存量产能调节弱,龙头季度微利、其他企业亏损。供需改善或使价格在 7-8 月淡季跌幅收窄。

3)光伏玻璃:行业冷修速度或快于上半年,利润端压迫加速中小企业出清、恢复供需平衡;价格仍在下探,企业亏损严重,建筑类龙头在停窑选择上比中小企业更宽泛,行业集中度更高(CR3 在 60%-70%),龙头控价能力较强。

4)玻纤:龙头企业现金流储备强,可拓展经营能力;龙头技术、成本、规模优势明确,从 2024 年第一季度开始明确对产品差异化管理,引导行业发展,体现在:①控制自身投产节奏;②明确锚定低端产品价格;③研发风电、热塑、电子等高端玻纤产品,实现高质量发展。

5)消费建材:6 月防水行业已迎来集中提价(防水涂料涨 3%-13%、民用卷材调 1%-3%、美缝剂调 4%-10% 等),新价格体系 7 月落地,有望改善企业盈利和低价无序竞争局面。

3. 钢铁

1)板块目前处于底部低估,低配置且盈利周期向上;

2)催化剂是反内卷叠加唐山环保减产;

3)反内卷下年内产量压降至期股,致使前低部的低估,库存的三低格局(低库存、低开工、低社会库存)遇上共振,钢价止跌回升;

4)长期行业供给侧改革提速,推动行业加速出清、向龙头集中,改善无序竞争和同质化竞争局面,行业处于底部反转左侧,具备长期投资逻辑。

(核心受益公司:宝钢股份、鞍钢股份、华菱钢铁、新钢股份、方大特钢)

4. 有色金属

促进行业盈利修复的核心逻辑是能源端的国内冶炼环节,对铜、铝合理控制总量,氧化铝等中游行业产能增长有限,但受限于反内卷,板块反转为可能导致过剩供给下沿,对部分子料的需求形成负面影响。

(核心受益公司:江西铜业、中国铝业、紫金矿业、北方稀土、洛阳钼业)

5. 生猪

政策面,生猪养殖行业 “反内卷” 预期旨在优化生猪生产、合理调控产能扩张;

行业面,近期养殖端出栏体重回调、部分企业暂撑猪价,未来仔猪周度开秤至供给端增量,长周期看波动周期将加大,看好龙头收益。

逻辑包括:

1)需求端:今年前 5 月头均体重增量 20%,持续挤压头均,展望 2025-2028 年,快递件量双位数增长有望继续保持;

2)竞争:2025 年政策层面对反内卷提出要求,上年激烈价格竞争下行业盈利和估值下修,政策导向下基本面或已触底,监管、平台和市场三重因素达成新平衡,旺季有望修复。

(核心受益公司:牧原股份、温氏股份、新希望、天邦食品、巨星农牧)

6. 交通运输(快递)

1)需求端:今年前 5 月快递业务量增长,重点推荐龙头,展望 2025-2028 年,快递件量双位数增长有望继续保持;

2)竞争:2025 年政策层面对反内卷提出要求,上年激烈价格竞争下行业盈利和估值下修,政策导向下基本面或已触底,监管、平台和市场三重因素达成新平衡,旺季有望修复。

(核心受益公司:顺丰控股、圆通速递、韵达股份、申通快递、德邦股份)

7. 光伏

光伏行业作为我国在全球具备绝对技术和市场领先的新兴产业,近年受供需失衡影响,核心在于行业需求和技术变化快,地方政府支持和资本涌入带来同质化产能过剩。

反内卷需引导落后产能有序退出,规范地方招商引资,形成高质量发展考核体系和干部政绩考核体系,使行业回归健康。

其中硅料环节是反内卷核心抓手之一,龙头硅料公司受益于行业修复和格局重塑,中下游组件龙头也将受益于周期向上带来的盈利能力修复。

(核心受益公司:通威股份、隆基绿能、晶科能源、阳光电源、TCL 中环)

8. 风电

风电整机行业 2021 年起竞争加剧、价格下降,2023-2024 年普遍亏损。2024 年开始执行价格自律,整机价格较底部回升 5%-10%。受益 “反内卷”

逻辑:

1)行业竞争达相对稳态,2-3 年持续低价未让企业盈利,整机轻资产重服务,无需靠大规模出货摊薄成本,竞争度缓和;

2)过去 1-2 年行业亏损致电站清算淘汰,相关业务面临下降风险,无法再通过电站贴补整机亏损;

3)头部公司侧重高利润的国内海风和出口,国内陆风竞争边际走弱。

(核心受益公司:金风科技、明阳智能、新强联、金雷股份、天顺风能)

9. 储能

此前储能在强配商业模式下多作为成本项,企业靠低价内卷抢占市场,部分项目因质量差安全性不足难以实用,造成资源浪费。反内卷可使企业回归利润,以产品为核心迭代技术、提升安全性,保障用能安全;同时源网荷储新兴,企业可专注特定场景研发突破,挖掘用户深层价值、开拓市场空间。

(核心受益公司:宁德时代、派能科技、固德威、阳光电源、锦浪科技)

10. 新能源汽车

此前新能源汽车行业低价无序竞争加剧,行业 “以价换量”,龙头企业多轮降价。

未来 “反内卷” 政策推动下,行业或从三方面改善:1)车企促销暂缓;2)自律控制供应前期;3)关注经销商库存压力。

(核心受益公司:比亚迪、长安汽车、长城汽车、宁德时代、亿纬锂能)

11. 电商

2023年多家主流电商平台将低价作为重点投入方向,2024 年下半年明显改观,原因有二:

1)政策引导:政策提出综合整治 “内卷式” 竞争,2024 年第二季度以来电商平台从 “低价竞争” 掉头,主动让利商家;

2)平台自身战略:多数平台发现低价竞争投入 “事倍功半”,逐步淡化该策略,回归自身竞争优势,维持生态健康增长。

两方面作用下,差异化竞争利于各平台 ROI 提升。

(核心受益公司:京东集团 - SW(港股)、阿里巴巴 - SW(港股)、拼多多(美股);A 股关注电商产业链服务商如壹网壹创、丽人丽妆)

来源:研值与财华

展开阅读全文