算力狂飙带火电源黑马!中恒电气净利润暴涨 322%,闯进华为阿里供应链

大V说

现在算力这股风太猛了!

2025 年上半年我国电信业务收入快到万亿了,智能算力规模更是达到 748 EFLOPS—— 这相当于 6263 台 Frontier 超算同时满负荷运行,才能撑起来。

而在这波算力浪潮里,中恒电气这个低调选手藏不住了。

看似普通的电源厂商,藏着关键技术

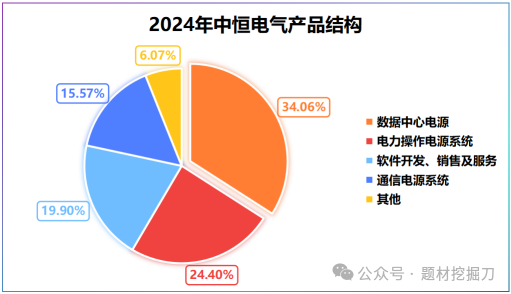

中恒电气的业务很简单,主要做电源相关的东西:数据中心电源占 34.06%,电力操作电源系统占 24.4%,是两大收入来源。

(数据来源:wind 等公开资料)

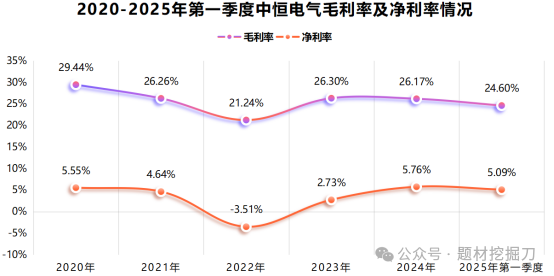

但单看规模,近五年营收不到 20 亿,净利润不到 2 亿,不算起眼;盈利方面,毛利率虽然稳定在 25% 以上,但净利率不到 10%,因为材料成本高(2024 年数据中心直接材料成本近 5 亿,占营业成本 34%),而且下游大客户都是年度招标、阶梯定价,产品溢价空间有限。

(数据来源:wind 等公开资料)

那它的底气在哪?答案是HVDC(高压直流电源)。

这技术不是新东西,2010 年谷歌、微软就试过,但近两年突然被盯上了:2024 年 Meta 的新电源方案用了 ±400VDC 高压直流技术,2025 年英伟达推出 800V HVDC 架构,能效能到 94.2%,算力损耗比传统方案降了 62%。

HVDC 为啥成了香饽饽?算力越猛,它越重要

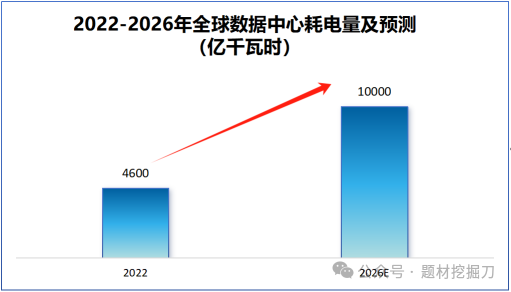

算力飙涨的同时,能耗也跟着疯涨。2022 年全球数据中心耗电快 4600 亿千瓦时,2026 年预计冲到 1 万亿千瓦时。

(数据来源:wind 等公开资料)

这时候 HVDC 的优势就太明显了:

传统 UPS 电源需要两次交直流转换,而 HVDC 只需要一次,少了逆变环节和功率器件,能耗大大降低,效率更高。

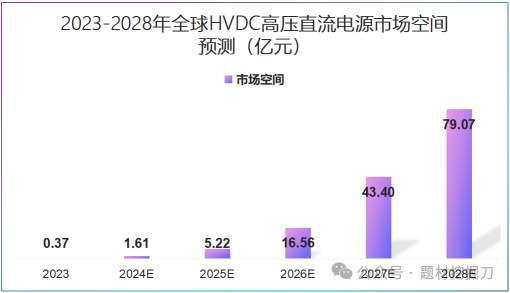

随着 AI 算力爆发,这技术成了刚需 —— 预计 2028 年全球 HVDC 市场规模能到 79.07 亿元,2023-2028 年复合增速约 192%,这增长速度想想都吓人。

(数据来源:wind 等公开资料)

中恒电气凭啥能在 HVDC 领域领跑?

国内做 HVDC 的企业不少,麦格米特、科华数据、禾望电气都有布局,但中恒电气的先发优势太突出:

- 技术起步早:2010 年就推出 HVDC 产品,还参与了行业标准起草,而麦格米特的 HVDC 还在研发中;

- 产品迭代快:已经迭代两代,系统效率能到 97.5% 以上,第三代智能化产品也在研发中;

- 市占率高:2022 年和台达、维谛一起占了国内 90% 的市场份额,妥妥的小龙头。

有技术硬实力,自然能敲开大客户的门。中恒电气的 HVDC 电源已经进入百度、阿里的数据中心,还和华为在数据中心电源上展开合作。

和阿里合作的巴拿马电力模组(HVDC 优化技术),2021 年就签了近 8 亿订单,2024 年底还有约 5.1 亿没履行,后续收入有保障。

小而美也能爆发:净利润暴涨 322%,合同负债激增 239%

中恒电气虽然营收体量小,但舍得在研发上砸钱:2019 年以来研发费用每年超 1 亿,研发费用率稳定在 8% 以上(最高 11.06%),比规模更大的科华数据还高。

(数据来源:wind 等公开资料)

而且它资产负债率低(2024 年 35.07%),比麦格米特、科华数据低不少,灵活度高,调整起来快。

10 多年的深耕终于有了回报:2024 年数据中心业务营收 6.68 亿,同比大增 111.05%,占总营收的比例从 20.36% 提到 34.06%,成了业绩增长的主引擎。

全年营收增长 26.13%,净利润暴涨 178%,扣非净利润更是猛增 322.09%。2025 年一季度这势头还在延续,净利润增长 84.32%,扣非增长 103.89%。

(数据来源:wind 等公开资料)

更关键的是,合同负债(客户预付款)2024 年 1.62 亿,2025 年一季度涨到 2.01 亿,同比激增 239.3%,说明订单在快速积累,后续业绩有支撑。

(数据来源:wind 等公开资料)

不止数据中心:电力电源协同发力,抗风险能力更强

中恒电气不只是靠数据中心电源。

2024 年电力操作电源系统营收 4.79 亿,同比增长 20.65%。

电力行业是弱周期行业,需求稳定(2025 年上半年我国社会用电量近 4 万亿千瓦时,增长 3.4%),而且这业务和数据中心电源能协同 —— 客户有交叉,电源变压器、直流转换技术能复用,降低成本的同时,也增强了抗风险能力。

结语

中恒电气虽然规模不大,但靠着 HVDC 技术的先发优势,在算力狂飙的浪潮里找到了自己的位置。

数据中心电源爆发、电力电源稳盘、合同负债激增,这 “小而美” 的电源厂商,正在 AI 算力的大舞台上发光。

来源:题材挖掘刀

展开阅读全文