错过涨停,还有二波!超级水电工程核心受益股全名单(附股)

大V说

雅鲁藏布江下游,这个被称为“世界水能富集之最”的神秘峡谷,即将迎来中国水电史上最恢弘的超级工程!

7月19日,雅鲁藏布江下游水电工程正式开工。这项总投资1.2万亿元(相当于三峡工程的6倍)、装机容量6000万千瓦(相当于2.7个三峡电站)、年发电量3000亿千瓦时(可满足1亿家庭全年用电)的世纪工程,将彻底改变中国清洁能源格局。

当机械轰鸣声响彻青藏高原,这场跨越十五年的投资长跑已吹响号角。历史经验表明,重大基建工程往往催生十倍牛股——三峡工程建设期间,葛洲坝股价上涨超8倍;白鹤滩水电站开建时,东方电气三年翻番。如今,世界屋脊上的超级工程,正孕育新一轮财富机遇。

第一,国家战略级的能源布局。我国水能资源全球第一,西藏占全国储量30%,其中雅鲁藏布江下游3800万千瓦水能堪称“皇冠明珠”。项目建成后,每年可输送3000亿千瓦时清洁电力,相当于3个三峡电站的发电量。

更关键的是,它将构建“水风光储”一体化清洁能源基地,对冲西部新能源波动性,成为国家能源安全的战略支点。

第二,万亿投资拉动区域经济。按1.2万亿元总投资测算,年均投资额将达800亿元(以15年工期计算),相当于西藏2024年固投总额的42%。如此庞大的资金投入,将带动水泥、民爆、机械等全产业链爆发式增长。

第三,特殊环境催生技术革命。工程位于平均海拔3000米的西藏林芝,面临两大独特挑战:1)高寒缺氧:传统柴油机械功率下降40%,保养成本激增;2)地质复杂:需穿越5条区域性断裂带和72条次级断层。

这直接催生两大技术变革:电动化工程机械将成为高原施工主力,超硬岩掘进机(TBM) 将替代传统钻爆法。中联重科已在开工仪式展示电动挖掘机、电动自卸车等成套设备,三一重工高原型电动装载机充电1小时可工作8小时。

基于此,梳理最先分享蛋糕,四大核心受益环节:

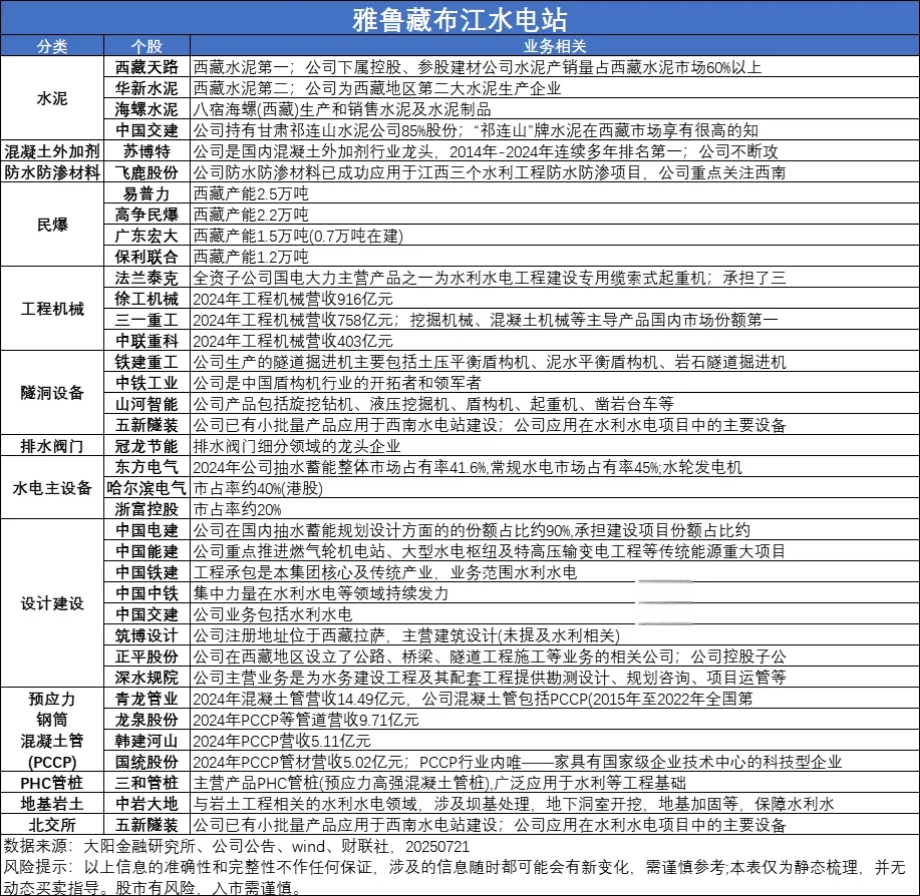

一是,工程机械:1.2万亿总投资中,工程机械占比约15%-20%,对应1800-2400亿元设备需求。要知道,2024年三一重工、徐工机械、中联重科、柳工四家龙头在国内的总收入合计不到1200亿。

受益方向:

土方机械:5亿立方土方开挖量(三峡的3倍),需大型挖掘机、装载机、矿卡

隧道装备:50公里引水隧洞需盾构机/TBM掘进机

混凝土机械:全球最高混凝土坝体建设需求

利润弹性:高原大型设备毛利率达35%(比普通设备高10个百分点),净利率约20%。按每年150-200亿元设备需求测算,可为行业新增30-40亿元净利润——而2024年工程机械主机厂总利润仅170亿元。

二是,高端装备。

超硬岩掘进机:工程需穿越喜马拉雅山脉,预计投入25台超硬岩掘进机。铁建重工、中铁工业作为国产TBM双雄(合计市占率73%),将独家供应价值50-75亿元的低温型TBM设备。

特种起重机:水电站闸门安装需精密起重机,法兰泰克子公司国电大力占据水利工程起重机60%份额,2025年上半年水利订单增长50%。

混凝土控温专家:为保障全球最高混凝土坝体质量,需专用冷水机组控制浇筑温度。冰轮环境曾为三峡、白鹤滩等提供温控解决方案,技术壁垒极高。

三是,建筑材料:区域龙头躺赢

水泥“区域王”:西藏天路作为当地唯一水泥上市公司(市占率40%),将独享年均360万吨水泥需求。而西藏目前总产能仅500万吨/年,产能缺口达72%。若获得33%份额,其业绩弹性可达29%。

民爆“稀缺牌照”:工程需炸药超100万吨,但西藏现产能仅8.3万吨/年。高争民爆(西藏国资委控股)作为唯一本土企业,配合中能建旗下易普力,将享受12倍需求爆发。民爆运输半径<300公里的特性,构筑了天然区域壁垒。

减水剂隐形冠军:18000万方混凝土需求,将带动减水剂144万吨。龙头苏博特有望获得30-50%份额,新增40-70万吨销量(相当于2024年产量的25%)。

四是,施工央企:订单收割机。中国电建(水电建设市占率65%)与中国能建(市占率30%)将瓜分主体工程6692亿元订单。参考其当前0.8倍PB的估值水平,存在显著修复空间。

雅鲁藏布江水电工程不仅是能源工程,更是国家战略的体现。其建设周期长达10-15年,将催生持续的产业链机会。从建设初期的工程机械、爆破器材,到中期的水泥建材、隧道装备,再到后期的电力设备,各环节企业将迎来阶梯式机遇。

来源:大阳金融研究所

展开阅读全文