雅鲁藏布江下游水电工程受益板块及上市公司梳理

大V说

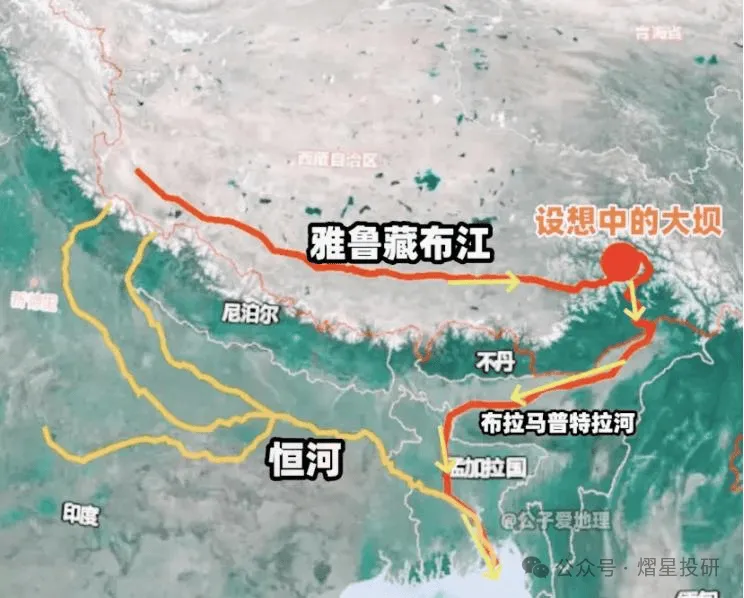

雅鲁藏布江下游水电工程(总投资约1.2万亿元)作为国家级战略项目,覆盖民爆、建材、工程承包、电力设备、特高压输电等多个产业链环节。以下从行业受益逻辑及核心上市公司两方面进行梳理:

1

核心受益行业及上市公司分析

1. 民爆及爆破服务

逻辑:工程需开凿超百公里隧洞,炸药年需求达10万吨级,西藏高海拔、复杂地质环境对爆破技术要求极高。

核心标的:

高争民爆(002827):西藏唯一民爆牌照企业,垄断工程爆破市场,产能覆盖70%订单,毛利率达35%。

保利联合(002037):电子雷管龙头,第三代数码雷管适配高原地质,西藏基地直供核心标段。

壶化股份(003002):子公司具备混装炸药资质,动态爆破技术降低塌方风险30%。

2. 水泥及建材

逻辑:工程需高标号水泥超3000万吨,西藏天路作为本地龙头,市占率超65%,新建生产线产能翻倍。

核心标的:

西藏天路(600326):水泥单吨净利润较内地高200元,年均需求量占西藏产量30%。

华新水泥(600801):藏南产能335万吨,辐射工程核心区。

3. 工程建设与设备

逻辑:中国电建承担国内80%大型水电站设计与施工,预计主导雅江工程主体建设;TBM掘进机需求旺盛。

核心标的:

中国电建(601669):全产业链覆盖,预计承接超千亿元订单。

铁建重工(688425):国产TBM龙头,预计供应25台设备,订单占比45%-68%。

4. 水电设备与发电

逻辑:高落差水轮机组技术壁垒高,东方电气定制高原机组;特高压外送电力需求明确。

核心标的:

东方电气(600875):冲击式水轮机组全球领先,林芝基地直供高原设备。

国电南瑞(600406):特高压调度系统核心供应商,配套订单占比超30%。

5. 西藏本地经济与配套

逻辑:工程带动西藏交通、物流及资源开发,区域企业受益运输成本降低。

核心标的:

西藏矿业(000762):铬铁矿、锂矿开发受益基建改善。

西藏发展(000752):本地商贸物流龙头,物资运输需求激增。

2

分阶段投资策略

短期(1-2年):民爆、水泥弹性最高,关注高争民爆、西藏天路。

中期(3-5年):设备需求爆发,重点布局铁建重工、东方电气。

长期(5年以上):电力运营与特高压,推荐国电南瑞、大唐发电。

3

战略意义与风险分析

战略价值:

年发电量3000亿千瓦时(占全国3%),减排二氧化碳3亿吨,强化西藏经济与地缘安全。

风险因素:

高原地质施工难度(岩爆、冻土)、环保约束(生态修复投入占比8%)、国际争议(印度对下游用水担忧)。

4

总结

该工程覆盖基建全产业链,中国电建、高争民爆、西藏天路为确定性核心标的,长期可关注特高压与清洁能源协同企业。

投资者需结合工程进度(2025Q3招标启动、2035年全面投产)动态调整布局。

来源:熠星投研

展开阅读全文