重磅利好!1.2万亿超级工程,引爆五大投资主线(附股)

热门主题产业链

总理一声令下,人类水利史巅峰工程正式启动。2025年7月19日,西藏林芝,总理亲临现场宣布雅鲁藏布江下游水电工程正式开工。这项总投资1.2万亿元的世纪工程,装机容量达6000万千瓦,相当于三个三峡电站的规模,年发电量将超3000亿千瓦时。

更令人震撼的是,在雅鲁藏布江大拐弯地区,50公里直线距离内形成了2000米的惊人落差,汇集了全国三分之一的水能资源。随着中国雅江集团的揭牌成立,这项超级工程已进入全面实施阶段,建设周期10-15年的万亿级投资盛宴正式开启。

雅鲁藏布江下游水电工程远不止是一个电力项目,它承载着三重国家战略使命。

在能源安全层面,工程年发电量可满足3亿人口用电需求,占全国年发电量的4.5%。这将成为我国实现“双碳”目标的关键支撑,大幅提升清洁能源占比。

对区域经济而言,工程直接投资中约60%(7200亿元)用于土建工程,将强力带动西藏及西南地区基建、建材、装备制造等产业集群发展。据测算,项目将拉动GDP增长超2万亿元,为西藏经济发展注入强劲动力。

在地缘政治层面,工程位于中印边境敏感地带,通过控制雅鲁藏布江水资源调配,我国在南亚地缘博弈中的战略主动权将显著增强。李强总理的亲自出席开工仪式,凸显了项目的国家战略优先级。

随着工程从规划进入实质建设阶段,产业链订单将进入爆发期。按照15年建设周期计算,年均投资额将达1000亿元,即使因地质问题延期至20年,每年仍有600亿规模。这种持续十多年的确定性需求,在A股市场实属罕见。

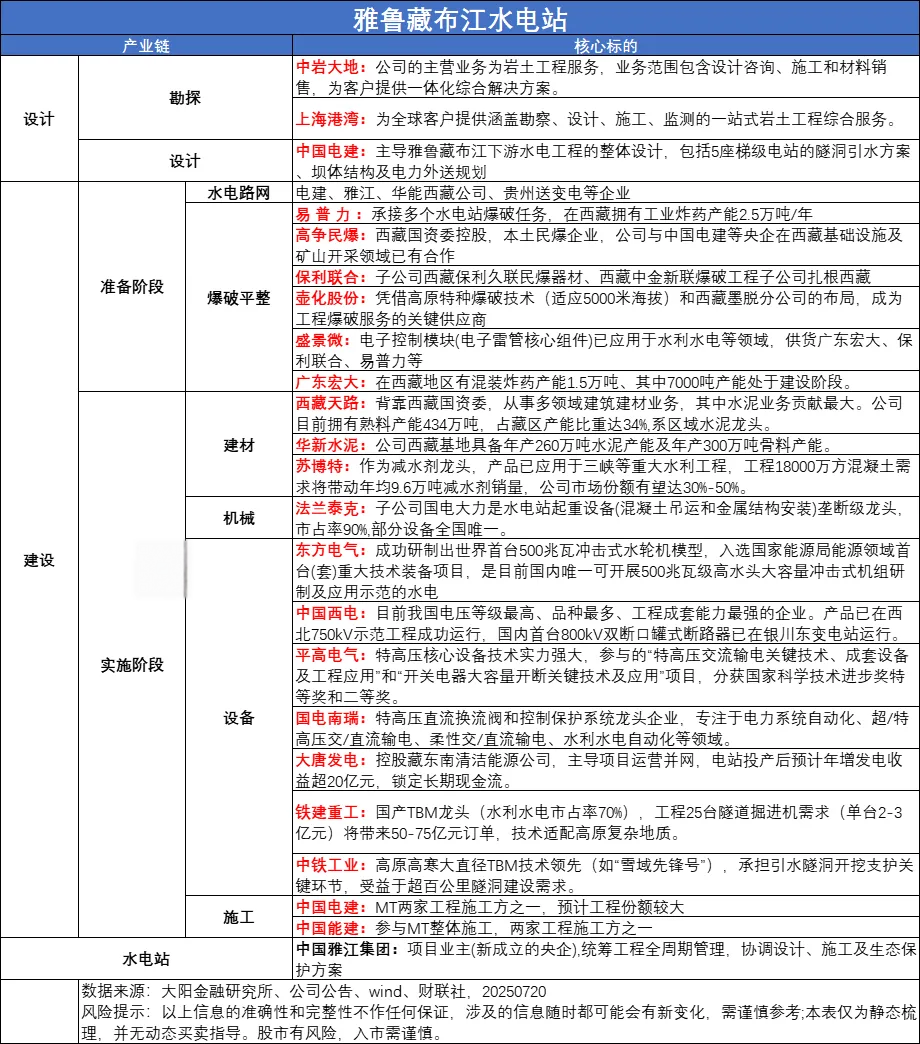

在工程建设链条中,民爆板块将是最先受益的环节。三峡工程的施工经验显示,炸药使用主要集中在前半段的基础开挖阶段。雅鲁藏布江工程需开凿超百公里隧洞,炸药总需求量预计超100万吨。

然而2024年西藏全区炸药产能仅为8.3万吨/年,缺口巨大。更关键的是,炸药属于危险品,运输受严格管制且不宜长途运输,基本实行配额制。这一特性使当地民爆企业成为最大受益者。

高争民爆作为西藏唯一民爆牌照企业,区域市占率高达90%。公司拥有“产、销、运、爆”一体化服务能力,预计可覆盖工程70%的炸药需求。按吨毛利800元测算,仅此项目就可为公司贡献利润9.6亿元,相当于其2023年净利润的300%。

其他民爆企业同样迎来机遇:保利联合作为电子雷管全国龙头,产能占全国20%,其高原专用雷管穿透力比普通产品提升40%;壶化股份的动态爆破技术可降低塌方风险30%,适应5000米高海拔作业;易普力作为中国能建旗下民爆平台,也将深度参与。

除民爆板块外,工程建设的不同阶段将催生多个受益方向。

建材龙头:水泥刚需+运输壁垒

工程需要高标号水泥超3000万吨。西藏天路(600326) 作为区域绝对龙头,市占率达65%,新建两条日产5000吨生产线后产能将翻倍。由于高原运输半径限制,公司单吨利润比其他地区高出200元,业绩弹性显著。华新水泥在藏南的335万吨产能也能辐射施工现场。

混凝土外加剂龙头苏博特同样受益,工程总减水剂需求达144万吨,年均约9.6万吨。按30%-50%市场份额测算,将为苏博特带来3%-5%的业绩弹性。

工程设备:掘进与地基处理的硬需求

引水隧洞施工需约25台隧道掘进机(TBM),按每台2-3亿元计算,设备市场规模达50-75亿元。铁建重工、中铁工业作为国产TBM龙头,将获得大量订单。

地基处理环节因地质复杂,投资额约610-930亿元。中岩大地作为岩土工程专家,将成为弹性标的。法兰泰克子公司国电大力垄断水电站起重设备市场,市占率90%,将受益于机组吊装需求。

主体施工:千亿级订单花落谁家

中国电建(601669) 作为全球水电建设龙头,承担国内80%大型水电站设计施工,预计未来5年将新增订单超3000亿元。公司还参股项目公司“藏东南清洁能源”,深度绑定长期收益。

中国能建(601868) 已中标雅江中游保安电源工程,未来有望承接机电设备安装及智能电网建设,预计设备安装订单规模超800亿元。中国中铁、中国铁建将承担引水隧洞开挖支护等关键环节。

电力设备与运营:全周期受益

东方电气(600875) 作为冲击式水轮机组全球领导者,预计承接60%机组订单,金额超500亿元。其在林芝的高原泥沙磨损水电机组产研基地可直接供货。

特高压输电领域,国电南瑞(600406) 将配套5条交流+9条直流特高压线路建设,预计订单规模超300亿元。电力运营方面,大唐发电(601991) 控股藏东南清洁能源开发公司,通过“低价购电+高价外送”模式,预计投产后年增发电收益20亿元。

基于此,梳理雅鲁藏布江水电站涉及相关公司,回到产业逻辑本身,面对长达10年+的建设周期,需把握不同阶段的受益节奏:短期(1-3年):聚焦工程前端的基建与民爆板块;中期(3-5年):布局设备制造与特高压领域;长期(5年以上):锁定电力运营与区域发展红利。

来源:大阳金融研究所

展开阅读全文