英伟达H20杀回中国,A股受益主线曝光

大V说

一、事件背景

2025年7月15日,英伟达宣布恢复对华供应特供版 H20 算力芯片,同时推出全新 RTX PRO GPU。

这一举措标志着美国在 AI 芯片出口管制上的阶段性妥协,直接触发 A 股相关板块异动。

(“英伟达官方账号称将恢复 H20在中国的销售,宣布为中国推出新的、完全合规的GPU。美国政府已经向英伟达保证授予许可,英伟达希望很快开始交付,国内很多官方媒体也发布了动态。”其真实性已经确认。)

H20作为英伟达针对中国市场设计的合规产品,基于 Hopper 架构,采用 CoWoS 封装技术,具备 96GB HBM3 显存和 296 TFLOPS FP8 算力,性能约为 H100 的 60%,主要面向垂类模型训练与推理场景。

此次解禁的核心驱动在于商业利益与地缘政治的再平衡。

中国占英伟达全球营收的13%(2024 年数据),禁售导致其两季度累计损失 135 亿美元收入,并可能错失高达 500 亿美元的中国算力市场。

美国政府的政策调整反映出对中国 AI 产业链韧性的重新评估,国产芯片如昇腾 910B 集群性能已超 H20 15%,寒武纪思元 590 显存带宽达 2TB/s,逐步构建起替代能力。

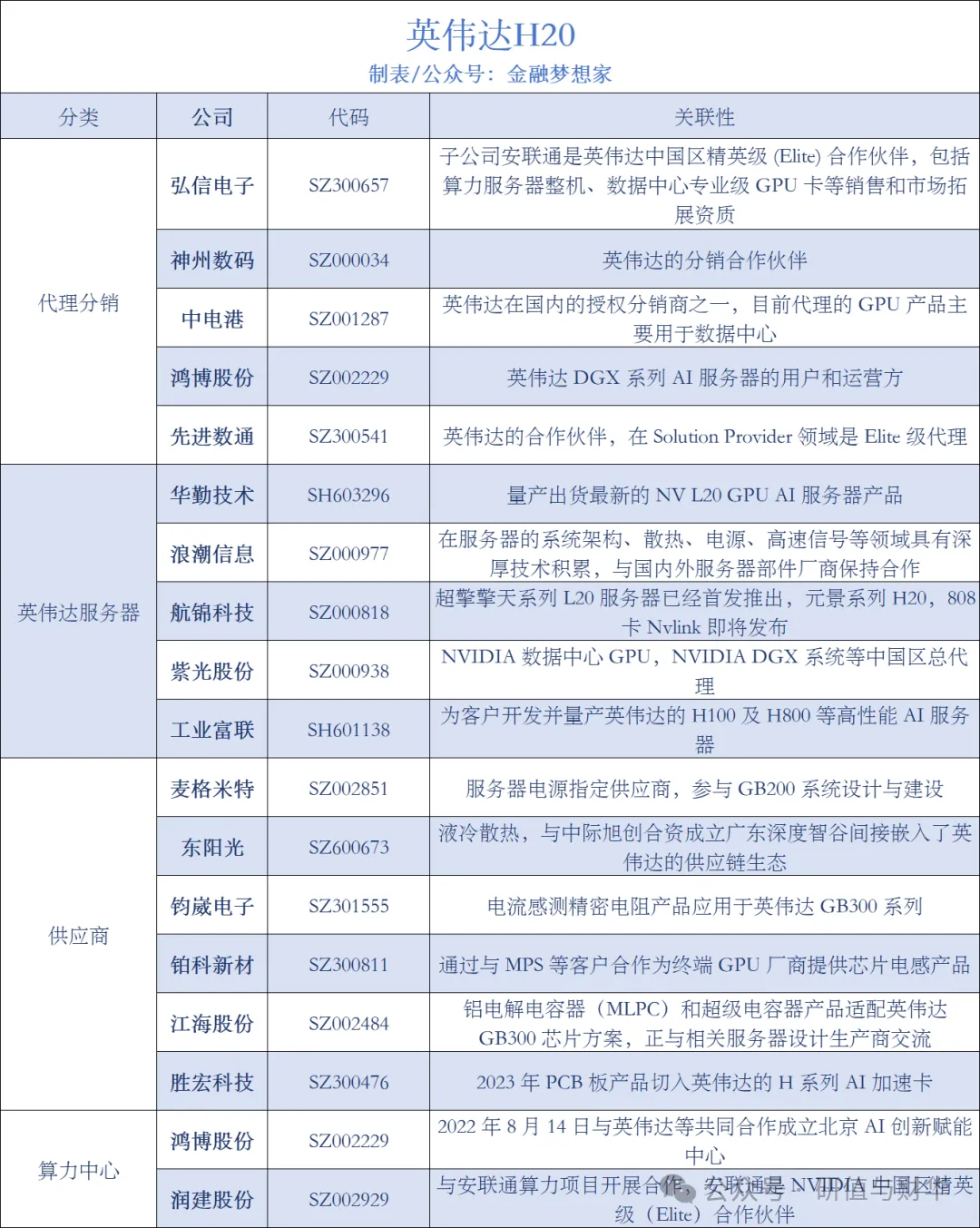

英伟达H20供应链梳理:

二、A股产业链受益方向深度解析

1. 算力硬件:

逻辑:英伟达恢复 H20 供应直接激活了国内算力硬件需求的 “双循环” 逻辑:一方面,H20 作为合规产品将快速填补国内算力缺口;另一方面,国产替代进程加速。政策层面,工信部等六部门联合推动 “算力网络国家枢纽” 建设,明确要求 2025 年新建数据中心 PUE≤1.3,直接利好具备高密度服务器和液冷技术的本土企业。这种 “外需拉动 + 内需升级” 的双重驱动,使得算力硬件成为当前 A 股最具确定性的受益方向。

细分领域如下:

1)服务器与集成商

浪潮信息:作为英伟达 H20 主力集成商,2025 年 Q1 H20 订单量激增 300%,出货量突破 10 万台。公司通过与英伟达深度绑定,占据国内 AI 服务器市场 40% 以上份额,同时积极布局液冷技术,其高密度服务器适配 H20 集群部署需求。

中科曙光:凭借液冷服务器技术优势(PUE≤1.25),成为 B30 机架方案核心供应商。公司与寒武纪合作开发的国产化 AI 一体机已在政务、金融领域落地,实现从芯片到整机的全链条自主可控。

紫光股份:依托新华三的英伟达总代理身份,2023 年 AI 相关订单增长超 950%,其液冷服务器可节省 30% 能源消耗,在政企市场建立差异化竞争力。

2)光模块与高速互联

中际旭创:全球 800G 光模块市占率超 40%,英伟达每台 H20 服务器需配备 4-8 个 800G 光模块,公司直接受益于算力需求爆发。2025 年 Q2 净利润预计达 23.77 亿元,创历史新高。

新易盛:1.6T 光模块研发进展领先,预计 2025 年下半年量产,深度绑定谷歌、Meta 等国际大客户,同时进入英伟达供应链体系。

3)PCB与先进封装

生益电子:AI服务器 PCB 市占率国内第一,2024 年相关产品营收占比达 48.96%。公司智能算力中心高多层板项目已投产,Q2 扣非净利润同比增超 5 倍。

长电科技:承接英伟达 H20 的 CoWoS 封装订单,通过技术授权与自主研发结合,逐步突破 2.5D 封装产能瓶颈,2025 年先进封装业务营收占比预计提升至35%。

2. 国产AI芯片:

逻辑:国产 AI 芯片正从 “可用” 迈向 “好用”,形成 “性能对标 + 场景替代” 的差异化竞争力。昇腾 910B 集群性能超 H20 15%,寒武纪思元 590 支持千卡集群训练并适配 Llama 3 等主流模型。技术突破带来的替代效应显著,且生态构建方面也取得进展,政策层面,《新一代人工智能发展规划》明确要求 2025 年国产 AI 芯片市场占比超 40%,为技术迭代提供持续动能。

1)云端训练芯片

寒武纪:思元 590 芯片支持千卡集群训练,已适配 DeepSeek-R1 671B、Llama 3 等主流模型,2025 年 Q2 预计营收 20 亿元(同比 + 5015%),净利润 3.5 亿元(同比 + 215%)。公司拟投入 49.8 亿元研发大模型芯片平台,强化与华为昇腾的差异化竞争。

海光信息:深算 3 号芯片 FP64 算力达 5P,兼容英伟达 CUDA 生态,已在金融、能源行业实现规模化应用。2025 年 Q1 出货量同比增长 280%,毛利率提升至 45%。

2)边缘与推理芯片

云天励飞:DeepEdge10芯片平台支持8-256T 算力,成功适配鸿蒙系统及 DeepSeek 系列模型,其 AI 推理一体机在深圳政务、青岛公交等场景落地,响应速度较同类方案提升30%。

江原科技:D10加速卡单卡功耗72W,能效比是主流 GPU 的 2.5 倍,与品高股份合作推出的国产化 AI 一体机已替代英伟达T4、4090等产品,成本降低 40%。

3. 数据中心与基础设施:

逻辑:AI算力需求爆发倒逼数据中心向 “高功率、低能耗” 转型,形成技术升级与政策驱动的共振。工信部《2025 年度国家绿色数据中心评价指标体系》要求 PUE≤1.3,直接推动液冷技术渗透率提升。高密度算力需求则催生 IDC 与算力租赁市场扩张,这种 “绿色化 + 高密度” 的双重升级,使得数据中心基础设施成为 AI时代的 “新基建” 核心。

1)液冷技术

曙光数创:推出相变间接液冷系统解决方案,单机柜功率支持 100kW+,PUE≤1.2,冷媒 SFP-1025F 实现低压运行(≤0.3MPa),彻底解决传统水冷泄漏风险。2025年Q1新增上架需求10.9 万 KW,较去年均值增长 43%。

英维克:冷板式液冷方案市占率国内第一,与腾讯、阿里合作建设超大型数据中心,2025 年液冷业务营收预计突破 50 亿元,同比增长 120%。

2)IDC 与算力租赁

万国数据:2025 年 Q1 上架率达 76%,新增订单中 AI 算力占比超 60%,与英伟达合作建设的 H20 集群数据中心 PUE≤1.25,满足互联网大厂推理需求。

鸿博股份:通过与英伟达合作运营智算中心,提供算力租赁服务,2025 年 Q2 算力出租率提升至 85%,单卡日租金达 2000 元。

4. 软件与应用:算力红利向场景端传导

逻辑:算力提升正在重构 AI 应用的 “供给 - 需求” 链条,形成 “模型优化 - 场景落地 - 价值创造” 的正向循环。行业应用层面,各企业借助算力提升实现了效率优化与业务增长,政策端也有明确规划驱动软件企业从 “技术验证” 转向 “商业闭环”,使得软件与应用成为 AI 产业链价值分配的 “最终受益者”。

1)大模型与算法

科大讯飞:星火大模型 3.0 支持多模态交互,已在教育、医疗领域落地 200 + 场景。公司与华为昇腾合作开发的私有化部署方案,在金融行业实现数据不出域,推理成本较 H20 方案降低 30%。

商汤科技:SenseCore 大模型训练平台算力规模达 5.6PFLOPS,依托 H20 集群优化推理效率,智慧城市解决方案在 20 个城市落地,2025 年 Q2 营收同比增长 80%。

2)行业应用

海康威视:AI Cloud 架构整合 H20 与寒武纪芯片,在智能安防领域实现事件识别准确率超 99%,2025 年 Q2 智能业务营收占比提升至 45%。

用友网络:YonGPT 嵌入 ERP 系统,通过 H20 集群实现供应链预测精度提升 20%,2025 年新增 AI 客户超 1000 家,订阅收入占比达 35%。

三、风险与挑战:技术博弈下的产业韧性考验

供应链安全:H20 依赖台积电 4nm 工艺和 CoWoS 封装,美国可能通过设备禁运、材料限制等手段施加压力。国内需加速突破 5nm 以下制程技术,提升长电科技、通富微电等企业的先进封装产能。

生态壁垒:英伟达 CUDA 生态占据全球 AI 开发市场 70% 份额,国产替代需构建开放的软件框架(如华为 MindSpore、寒武纪 MLUWare)。目前寒武纪推理软件平台已支持 20+ 主流模型,但训练生态仍待完善。

政策不确定性:美国可能出台新的出口限制(如限制 H20互联带宽),或要求英伟达在华设立数据中心。企业需建立 “双供应链” 体系,同时加强与欧盟、东南亚市场的合作。

整体来说,英伟达恢复H20供应既是挑战也是机遇。短期缓解算力缺口,长期倒逼国产替代加速。

A股产业链呈现 “硬件先行、软件跟进、应用扩散” 的演进逻辑:服务器与光模块直接受益于订单放量,国产芯片在垂类场景实现突破,数据中心基础设施向高密度、低功耗升级,AI 应用从技术验证走向规模化落地。

投资者需以动态视角审视产业变革:既要看到英伟达生态的短期优势,更要把握昇腾、寒武纪等国产技术的长期潜力。

随着中国 AI 算力市场规模预计从 2024 年的 63% 外购比例降至 2025 年的 42%,本土供应链将在政策支持与市场需求双重驱动下,逐步构建起自主可控的产业体系。在这场全球算力竞赛中,A 股有望诞生兼具技术壁垒与商业价值的领军企业。

来源:研值与财华

展开阅读全文