大爆发!16股业绩狂增800%,这些行业正迎来黄金期!(附股)

大V说

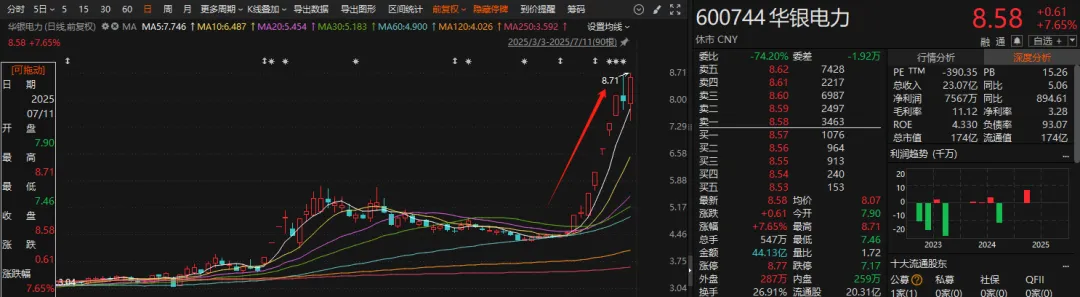

7月的A股市场,一场由业绩驱动的行情正火热上演。北方稀土发布预增公告后,股价连续两个交易日涨停;华银电力在业绩预告后,7月股价累计最大涨幅达93.13%;工业富联、天保基建等公司也在披露业绩后纷纷涨停。

截至7月12日,A股已有483家上市公司发布了2025年上半年业绩预告,其中83家公司预喜(包括预增、扭亏等),占比近六成。更令人瞩目的是,有13家公司净利润同比预增上限超800%,最高增幅甚至达到4423%。

这场由中报业绩驱动的行情背后,究竟隐藏着怎样的投资逻辑?哪些行业正迎来业绩爆发期?又该如何把握机会?

中报是上市公司上半年经营的“成绩单”,与年报相比具有更强的时效性,能够更及时地反映企业最新经营状况。

通过中报,投资者可以清晰了解企业的盈利能力、收入增长、毛利率等关键指标的变化。更重要的是,中报往往包含管理层对下半年的经营展望,这对预判企业未来发展至关重要。

从市场表现看,中报业绩已成为股价短期走势的重要推手:

- 业绩超预期的公司,公告后5个交易日内股价持续跑赢大盘

- 业绩不及预期的公司,股价则持续落后

这种分化效应在中报季尤为显著。北方稀土发布预增公告后连续涨停,华银电力业绩预告后股价接近翻倍,都是最直接的证明。

在已披露的业绩预告中,有16家公司净利润同比预增上限超800%,它们主要集中在三大领域:

资源品:涨价驱动的业绩爆发

- 华银电力(预增4423%):受益于发电量增加和燃料成本下降

- 北方稀土(预增2014.71%):稀土产品量价齐升,上半年氧化镨钕均价同比上涨13.1%

- 牧原股份(预增1190.26%):生猪出栏量同比增18.54%,养殖成本持续下降

新兴制造:转型与聚焦的胜利

- 三和管桩(预增3888.51%):聚焦光伏、风电、水利领域,产销量双增

- 先达股份(预增2834.73%):主打产品涨价+新产品投放,Q2净利环比增超390%

- 高德红外(预增957.33%):军工订单恢复交付+民品领域扩展

金融地产:周期回暖的受益者

- 国联民生(预增1183%):券商业务整合成效显著,证券投资、投行业务双增长

- 深深房A(预增2034.17%):大湾区项目集中交付带动业绩反转

这些公司的业绩爆发并非偶然,而是行业景气度提升的缩影。

透过这些“绩优生”,我们可以梳理出当前最具增长潜力的五大行业:

资源品:供需重构下的涨价红利。工业金属和小金属正迎来“供给偏紧+需求提升”的双重利好:

- 供给端:三年去库后库存偏低,海外产能收缩风险加大

- 需求端:新能源、AI算力等行业快速发展,拉动金属需求

- 价格表现:铜铝价格持续上涨,稀土、钨等小金属价格维持高位

中游制造:出海与升级的双轮驱动。风电行业步入“十四五”收官建设阶段,5月风电新增装机累计同比增速达134%。摩托车与逆变器出口保持高增长:

- 摩托车:凭借性价比优势成为新兴市场主流代步工具

- 逆变器:欧洲能源转型+新兴市场光伏装机潮催生需求

- 军工行业受益于内需提振,2025年为“十四五”收官之年,国防装备现代化建设加速推进。

下游消费:政策刺激下的需求释放。在国补&“618”大促催化下,5月社零实现超预期增长:

家电(+53.0%);通讯器材(+33.0%);文化办公用品(30.5%);家具(+25.6%)

创新药:政策与出海的共振。政策端持续发力,药监局优化创新药临床试验审评审批,医保局、卫健委出台支持创新药高质量发展措施

行业端,中国药企BD订单密集落地,单笔金额最高达15亿美元。

TMT:全球需求的结构性机会。

- 海外算力链:AI推理算力需求旺盛,带动国内算力通信、PCB供应链订单增长。工业富联二季度净利润大增,其中AI业务是主要驱动力。

- 存储芯片:大厂减产+下游需求旺盛,DRAM等存储芯片价格大幅上涨。

- 游戏行业:版号常态化重启,6月国产游戏审批量达147个,创2022年以来新高。

中报行情不仅是短期热点,更为下半年投资指明了方向。随着越来越多公司披露业绩,市场将进入 “去伪存真” 阶段,真正具备持续增长能力的企业将脱颖而出。

正如中信证券所言:“中报季还是以结构性机会为主”,在总量经济弹性不足的背景下,景气将成为关键的交易线索。

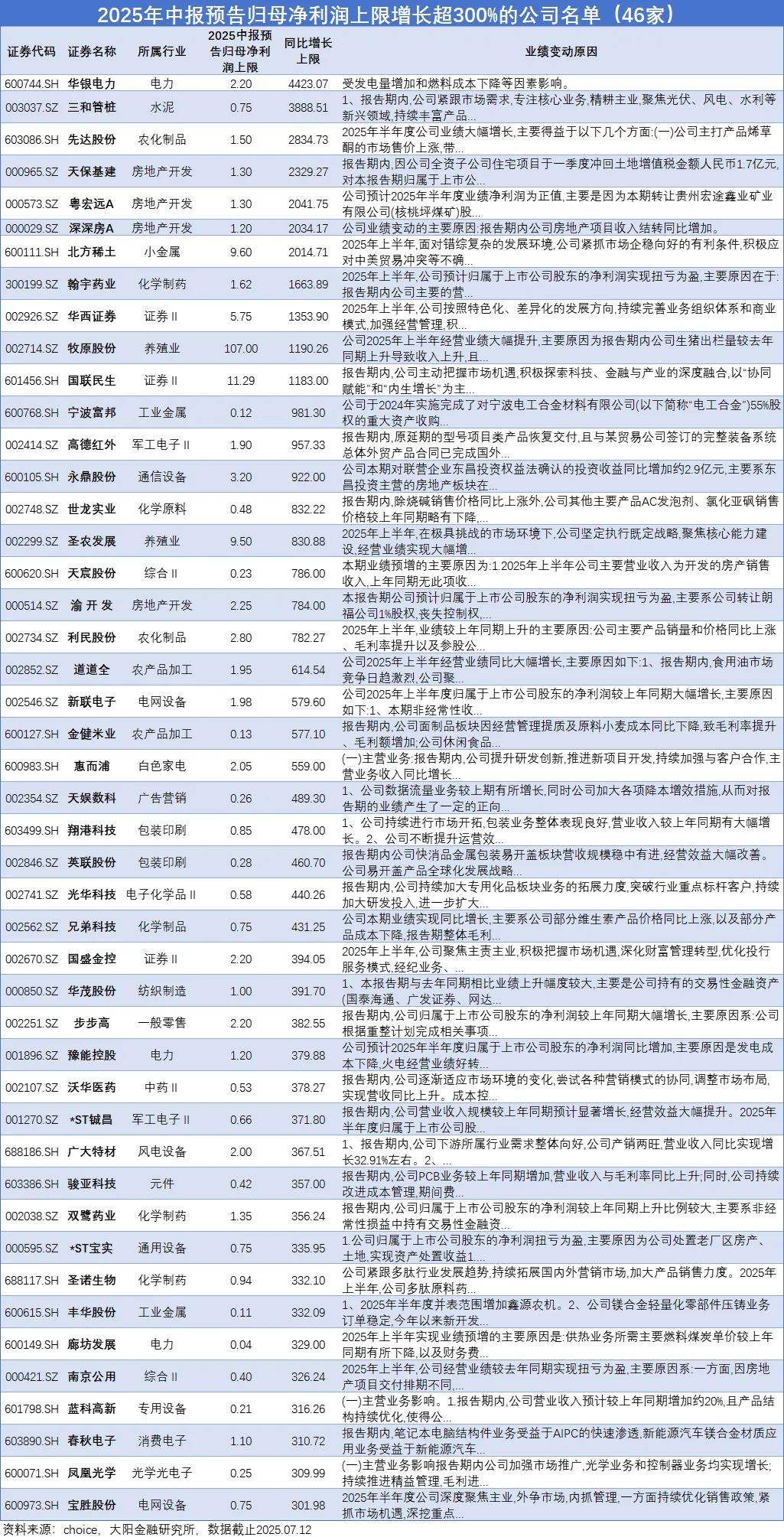

基于此,梳理截至目前,2025年中报预告归母净利润上限增长超300%的公司名单,共46家!

来源:大阳金融研究所

展开阅读全文