狂揽260亿订单,亨通光电,势如破竹!

大V说

继深海经济被列为国家重点发展产业后,2025年7月2日,第五届海上风电创新发展大会再次从市场角度强调了海上风电开发的必要和紧迫性。

海缆作为海上风电传输的唯一通道,在这场“深海大战”中扮演着举足轻重的角色。

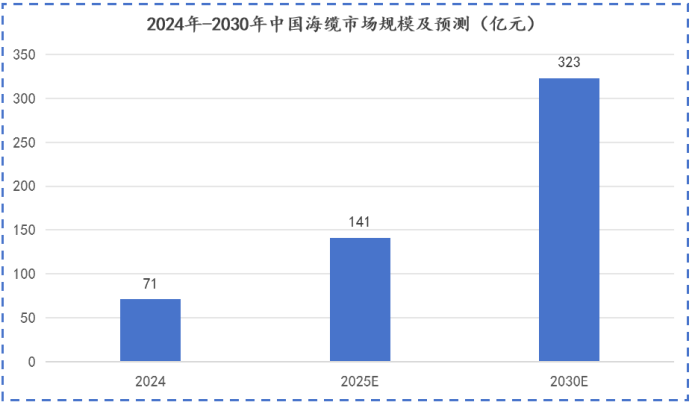

在海上风机加速建设的驱动下,2025年,中国海缆市场规模预计同比翻倍,达到141亿,或许在不远的将来,我国又将诞生一个千亿级市场。

多年来,国内海缆市场上,东方电缆、亨通光电、中天科技“三足鼎立”,占据近90%的市场份额,行业集中度非常高。

那么,如今三巨头之间的战略博弈发展到什么程度了?未来三足鼎立的格局能否被打破呢?

三足鼎立的格局

还能走多远?

其实,东方电缆、亨通光电、中天科技三足鼎立主要是因为,海缆市场准入门槛高。

首先是,技术门槛。

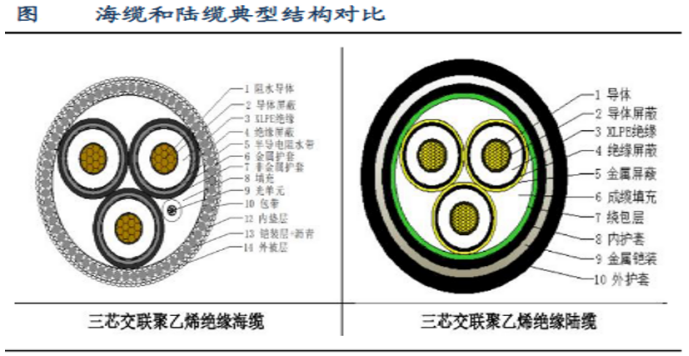

面对高压、高腐蚀、黑暗的深海环境,海缆的建造标准比陆缆要高出一大截,仅在结构上就不得不增加阻水层、铠装层等新材料,因此,单条海缆的建设成本能高达3-10亿,妥妥的“重资产”行业。

然而,这也只是基础门槛,要想在行业屹立不倒,新品迭代的速度就要跟上。

比如,要进一步满足市场对深远海的探索需求,海缆厂就要研发超高压(275-800Kv)、特高压(1000Kv及以上)及柔直海缆等高端品种;要充分发挥出新一代漂浮式风机的效果,就需要复合型产品脐带缆的助力。

高昂的建设成本、高强度的新品研发最终都指向了充足的资金储备,东方电缆、亨通光电、中天科技分别背靠东方集团、亨通集团、中天集团,“金主”实力都不容小觑。

其次是,资质壁垒。

这里的资质不仅指CCC、ISO等国家强制要求的行业准入资质,还包括公司的历史业绩背书。

要知道,已建成的海缆一旦出现问题,修复成本非常高。一般查找和更换一小段损坏的海缆,费用就高达600万至1500万人民币,所以,客户在选择海缆商时非常谨慎,更倾向于找有历史项目经验的靠谱厂商。

也就是说,即使宝胜股份、汉缆股份等较小体量厂商能在超高压产品上有所突破,但业绩背书依旧是“硬伤”,三巨头的行业地位很难被撼动。

那么,随着三巨头战略方向的分化,“三足鼎立”是否有可能变成“一家独大”呢?

东方电缆:高端海缆集大成者

东方电缆深耕陆缆行业多年,之后又凭借已有技术快速切入海缆市场。2024年,公司海缆及海洋工程相关营收占比已突破40%,是三巨头中海洋业务占比最多的企业。

面对海缆市场日渐激烈的竞争,东方电缆将企业战略转向高端,持续推进与清华大学、浙江大学、宁波大学等知名高校的产学研合作关系,力求做深做透海缆业务。

截至目前,东方电缆已成功具备500kV及以下交流海缆生产能力并中标多500kV光电复合缆订单;±535kV柔性直流产品站上行业制高点并实现项目中标。

此外,公司已成功交付国内首个1500米超深水脐带缆项目;3000米级超深水脐带缆光连接器也已实现工程应用,为核心客户解决了“卡脖子”问题。

中天科技虽在超高压海缆上也有布局,但更多是处在新品鉴定阶段,目前业绩背书方面与东方电缆可能存在一定差距。

亨通光电也已具备了500kV交流海缆系统、±535kV直流海缆系统的设计制造能力,但它更大的优势在于海底光缆研发及智能电网领域,一定程度上与东方电缆形成差异化竞争。

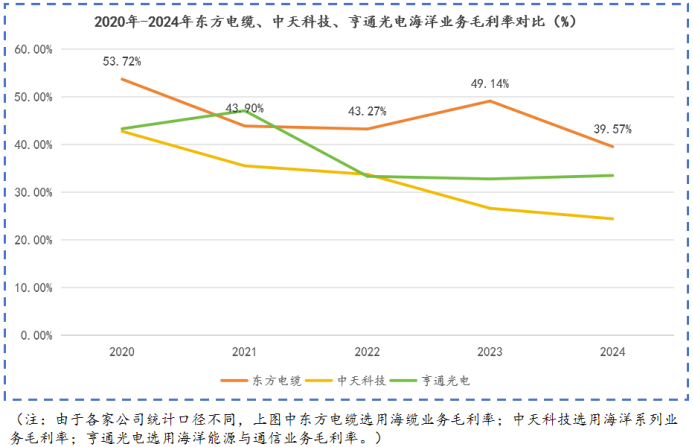

不得不说,东方电缆高端战略的效果是非常明显的。2020年-2024年,东方电缆的海缆业务毛利率基本高达40%,远超中天科技、亨通光电相关业务,产品竞争力不言而喻。

接下来,东方电缆还将进一步向海缆产业链上下游延伸,希望从单一产品制造商晋级为系统解决方案供应商。

未来,高端化或许就是东方电缆长期立足市场的杀手锏,其市占率可能也将稳步提升。

亨通光电:现实版斩单“小能手”

三巨头中,亨通光电进军海缆行业最晚,但成长速度并不落后。

跟东方电缆不同,亨通光电做光纤光缆出身,之后切入海缆行业后也是更加注重从产品到系统解决方案,再到工程运维的全产业链布局。

它是全球前四具备成熟的跨洋海底光缆通信网络综合解决方案能力和万公里级超长距海底光缆系统项目交付经验的唯一中国企业,稀缺性可见一斑。

在光缆行业深耕多年,亨通光电也接连突破了众多海底光缆核心技术,典型代表就是推出了业内首个32纤对海缆解决方案,这相当于将原本6个双向车道的海底高速直接升级为32个双向车道的“超高速”,升级效果可想而知。

然而,产品只是一方面,亨通光电更致力于通过收购大范围开拓国内外业务。

多年来,公司通过收购印尼最大综合线缆企业Voksel、全球领先特种光纤厂商j-fiber、全球第四大海底电缆工程商华为海洋等加速开拓全球业务。

截至2024年末,亨通光电已在全球拥有12个产业基地,国际化布局更为广泛,并快速斩获了一大批订单。

2024年至今,亨通光电公开的订单就高达267.83亿,从项目名称看,海洋业务相关的订单较多,而同期东方电缆和中天科技的海洋业务订单大致在140~160亿元的区间。

目前,全球99%的洲际通信数据都是通过海底光缆进行传输的,并有近40%的海底光缆逐步进入替换期,亨通光电有望受益于此次光缆替换潮。

其实,东方电缆也具备同样的“替换”空间,历史上海底电缆敷设第一个高峰期出现在1998-2002年,按海缆20-30年的使用寿命计算,东方电缆相关业务近年或将迎来一波替换潮。

不同的是,伴随AI技术的快速发展和突破,跨洋算力传输及海外宽带需求暴增正推动亨通光电的海底光缆业务迎来新一轮的增量建设期。

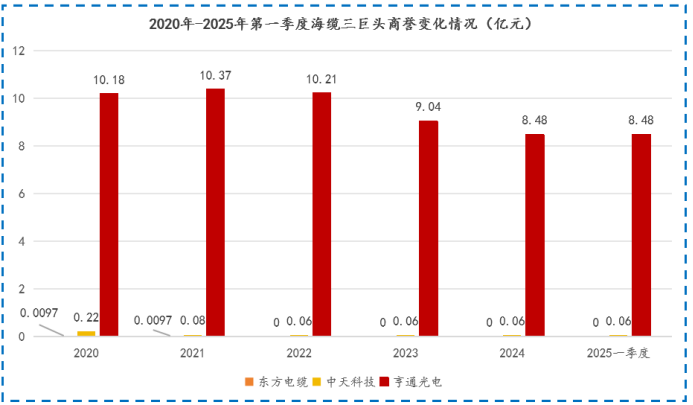

不过,多轮收购也让亨通光电的商誉远超其他两巨头,2025年第一季度,亨通光电商誉总额高达8.48亿元,但这并不用过多担心。

因为即使因收购公司业绩不达标,亨通光电商誉一次性减值,对其年均近20亿的净利润来讲也不会造成太大的负担。

不论是从高额的订单需求,还是从未来较大的市场预测空间看,亨通光电未来市占率提升的可能性较大。

中天科技:加速转型的“线缆巨轮”

从规模上看,2024年中天科技营收总额达480.55亿,仅次于亨通光电(599.84亿),高于东方电缆(90.93亿),在行业内可以说是“巨轮”的角色了。

但公司的海洋业务占比并不高,2024年,中天科技赚钱最多的业务还是电网、光通信及网络等传统业务,海洋业务占比仅为7.58%,这一点比不得东方电缆、亨通光电。

但2025年,伴随“二代”薛驰先生的掌权,中天科技的海洋业务貌似加速了。

6月18日,中天科技高调“换帅”,薛驰先生成为公司实际控制人。紧接着,6月30日,中天科技就成功中标了17.22亿海洋系列项目,喜迎“开门红”。

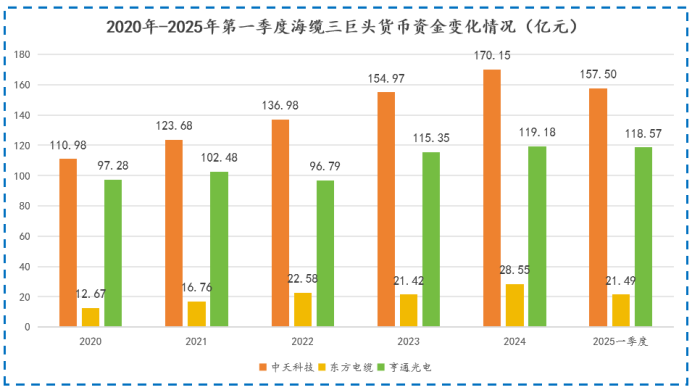

其实,中天科技要想进一步提升自身在海缆行业的竞争力是有很大优势的,具体就体现在资金优势上。

2024年,中天科技在手货币资金高达170.15亿元,远高于东方电缆、亨通光电,这在重资产色彩较重的海缆行业是非常“吃香”的。

未来,中天科技或将凭借自身的资金优势加速向海洋业务转型,进一步巩固其三巨头的行业地位。

总结

面对海缆这一快速成长的市场,东方电缆专注走高端线,长期竞争力较强;亨通光电加速全产业链布局和“走出去”,加紧抢占订单;中天科技或将在充足资金的助力下加速转型,各有依仗,“一家独大”的梦想并不现实。

只不过,随着市场需求的变化,三巨头之间的市场占比会有波动,比如,在全球高速通信需求激增的当下,亨通光电的产品需求可能更迫切。

来源:投研邦

展开阅读全文