暴增59倍!下一个稀土王牌!

大V说

中国在稀土方面攥着四张 “王牌”——全球最丰富的储量、最齐全的元素种类、最大的产品供给、最完备的产业链 。

1

最新催化剂:

1)7月10日,美国稀土生产商MP Materials宣布,美国国防部同意以4亿美元收购MP Materials的优先股,此后将成为这家稀土矿商的最大股东,此外美国国防部还将获得一份为期10年、行权价为每股30.03美元的认股权证,允许其购买额外的普通股。

2)中国稀土发布业绩预告,25年上半年归母净利润预计为9.0-9.6亿,同比增长1882.54-2014.71%;扣非后归母净利润8.8-9.4亿,同比增长5538.33-5922.76%。

在当前贸易与国际局势不确定的背景之下,我国对稀土及化合物的出口实施限制政策,通常理解将影响稀土企业的销售和业绩,但北方稀土的业绩却逆势“狂飙”!!

核心逻辑:

1)上游原料收紧叠加下游需求回暖,稀土价格中枢上移

据稀土行业协会数据,2025 年 7 月 9 日稀土价格指数达 185.7 点,较年初上涨 13.37%;氧化镨钕均价 45.4 万元 / 吨,同比年初涨幅 14.07%。北方稀土在投资者关系活动中指出,2025 年一季度以来,受上游原料供应收紧(如美国矿进口停滞、缅甸矿雨季减产)及下游消费刺激政策拉动,稀土市场活跃度显著高于去年同期。

2)产能释放与成本控制双措并举,量价齐升放大利润弹性

北方稀土通过深化营销模式创新、优化供应链管理,推动主要产品产销量大幅增长 ——2025 年一季度数据显示,稀土氧化物、稀土盐类、稀土金属及磁性材料销量同比分别增长 57.61%、52.95%、46.55% 和 46.63%,均创历史新高。同时,公司冶炼分离及稀土金属加工成本同比下降,形成 “高价低成本” 的盈利格局。

3)出口管制政策影响有限,轻稀土内需构成核心支撑

尽管我国对镝、铽等中重稀土实施出口管制,但北方稀土主营的轻稀土(如镨、钕、镧、铈)出口受限较小,且国内需求持续强劲 —— 据公司披露,子公司北方磁材订单已排至2026年。此外,政策端对出口审批的规范化不仅未显著削弱企业盈利能力,反而进一步强化了行业议价权。

稀土的趋势判断:

稀土价格的上涨往往具有周期性。2021年稀土价格的上涨周期持续了约1-2年,而2025年的涨价周期可能具有更强的驱动逻辑。例如,稀土作为新能源和军工等战略产业的核心材料,新能源周期见底,军工在十五五期间的高景气预期叠加,稀土的长期需求增长是确定性的。

2025年稀土价格已经进入“现实涨价”阶段,且随着配额分配的逐步落地,供需错配的逻辑仍将持续。稀土行业的周期反转点已至。

上游矿企受益于资源集中和价格弹性,而中游磁材企业则受益于新能源和机器人等下游需求的增长。

根据中信证券测算,2025年下半年稀土价格有望继续上涨,氧化镨钕价格或突破50万元/吨。随着出口管制政策对海外供应链的冲击显现,以及国内企业加速向高端磁材领域延伸,稀土价格具备长期上行基础。

2

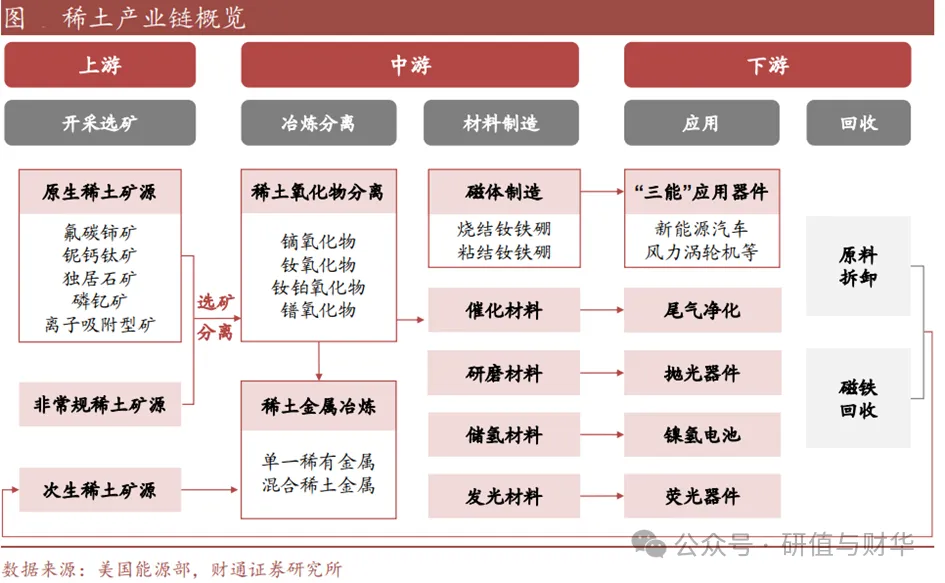

下面对稀土产业链做拆解分析:

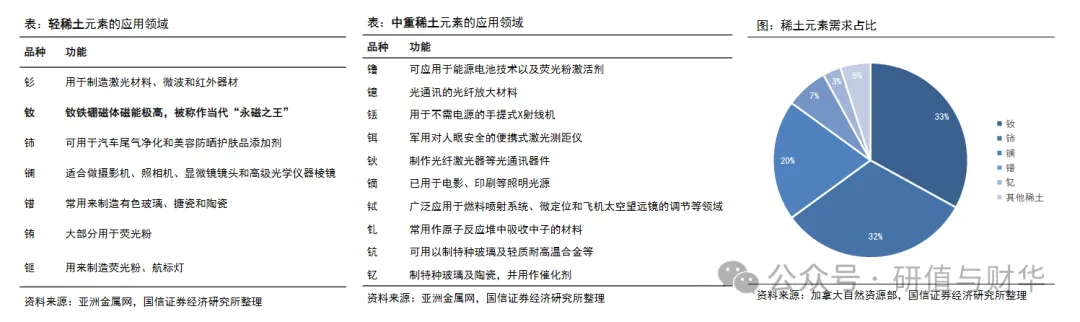

首先,稀土,其实是17种金属元素的统称,简单分两类,轻稀土和中重稀土。轻稀土比如镨钕,更多用在工业制造里;中重稀土比如镝(dī)、铽(tè),这些都是关键元素,高端科技、国防军工都离不开它们。

虽然名字里带 “稀”,但稀土储量其实不算特别少,难就难在开采和加工,尤其是中重稀土,全球分布特别分散,提纯技术更是一道高门槛。

咱们先看全球的稀土分布地图。中国、越南、巴西、俄罗斯四个国家,攥着全球 86%的稀土储量,而中国妥妥的是老大哥,储量占35%,产量更是占到全球70%。

根据2022 年数据,全球一共生产30万吨稀土矿,中国一家就产出21万吨,这意味着什么?全球每10吨稀土,有7吨是咱们中国挖出来的。

更关键的是中重稀土,美国92%的中重稀土进口都来自中国,而美国的军事装备里,87%的中重稀土需求都得靠咱们供应。

稀土有多重要?

造一辆汽车要用到 1 公斤稀土;造一个人形机器人得消耗 4 公斤,;就连 F-35 这种顶尖战斗机,身上得 “藏” 417 公斤稀土。从新能源车到隐身战机,从机器人到各种高精尖芯片,都离不开稀土。

你想想,美军的F-35 战机、导弹制导系统,这些高端武器的核心部件,都离不开中重稀土,这要是供应出点问题,麻烦那就大了~~

这里,做一个科普:“中重稀土如何 “变身” 高端武器核心部件的呢?”把稀土变成高端武器总共分三步:

第一步:从矿土到 “纯金属”。

稀土矿开采出来后(比如中国南方的离子型稀土矿),首先要通过 “串级萃取技术” 分离提纯(这就是徐光宪院士的神技!)。比如铽、镝这些中重稀土元素,会从混合矿中被精准提取出来,变成纯度 99.999% 的金属单质。这一步就像 “选矿达人”,把最值钱、最关键的元素单独挑出来,国外卡脖子就卡在这里,没这技术根本拿不到高纯原料。

第二步:做成 “超强磁铁”。

这些高纯稀土金属,会和铁、镍等元素混合,炼成 “稀土永磁合金”(比如钕铁硼磁体,但加入铽、镝后,磁体的 “抗高温性” 和 “矫顽力” 会暴增)。举个例子:普通磁铁加热到 200℃可能就没磁性了,但加了铽、镝的磁体,在 500℃高温下还能稳稳吸住东西 —— 这对需要在极端环境下工作的军事装备来说,简直是刚需。

第三步:塞进 “核心大脑”。

这些超强磁铁会被做成 精密电机 和 磁传感器:

比如说,F-35 战机的雷达和飞控系统:需要超小型电机来快速调整雷达天线角度,确保在高速飞行中精准捕捉目标,这种电机必须又小又强又稳,只有含中重稀土的磁体才能做到;

再比如说,导弹制导系统:导弹要在飞行中实时调整方向,依赖高精度的磁传感器感知姿态,这些传感器的核心材料就是中重稀土磁体,没有它,导弹可能就 “迷路” 了。

那中国凭什么能在稀土领域掌握这么大的话语权?

真正的较量,从来不在矿山的深浅,而在谁能定义稀土的应用逻辑与标准规则。

中国绝不能止步于 “坐拥矿藏” 的现状,更应深入追问:这一战略材料的终极应用路径由谁主导?标准话语权握在谁手?

比如:

新能源汽车电机该采用何种磁材,标准由谁划定?

风电发电机的核心合金配方,命名权归谁所有?

永磁体性能参数、荧光粉技术指标、合金配比规范,是否由中国企业主导制定?

唯有牢牢掌握这些关键环节,才能真正从 “资源输出国” 蜕变为 “规则制定者”。

这正如芯片产业链的启示:真正创造高价值的,从不是挖掘硅矿的人,而是定义 “硅如何驱动技术革命” 的领航者。

技术是关键中的关键。

我们有一位徐光宪院士,提出的 “串级萃取理论”,直接把稀土提纯的成本降到了西方的四分之一,纯度还能做到 99.999%。

就这技术,让中国掌握了全球 90% 的中重稀土分离能力。

当然了,其他国家也想摆脱对中国的依赖啊~~

比如欧盟投了 20 亿欧元重启本土稀土项目,结果呢?卡在技术上了,工程师团队老龄化,关键工艺突破不了,项目直接停滞。

日本在越南搞了个稀土加工厂,结果发现绕不开中国的提纯技术,最后也只能放弃。

说白了,没有中国的技术,他们就算拿到了矿,也很难加工成高端产品。

再看下游的需求端,这两年简直是爆发式增长。2024 年中国新能源汽车产量突破 700 万辆,同比增长30%以上,每辆电动车的电机都得用钕铁硼磁体,而这种磁体里,中重稀土是核心材料。风电领域也一样,新增装机容量同比增长 20%,风力发电机的磁材需求同样离不开稀土。这些新能源产业的火爆,直接把稀土推向了需求的风口。

再看政策层面,更是给稀土上了 “双保险”。2024 年10月开始实施的《稀土管理条例》,从开采到冶炼全链条严格监管,出口管制也在加强,对关键稀土元素实行许可证管理。

同时咱们还在推进稀土期货交易,目的很明确 —— 把定价权牢牢握在手里。以前咱们卖稀土,价格被国外压得很低,现在通过政策调控,一方面保护资源,另一方面让稀土的价值真正体现出来。

我们再聊回到美国被 “卡脖子” 这件事,

不管谈判成不成,对稀土行业都是利好。谈成了,出口放量,相关企业的业绩肯定跟着涨;谈不成,咱们控制产量,价格就会往上走。

比如氧化镝的价格,最近已经涨了 27%,国内外价差拉到15%,这种价格波动直接影响到上市公司的市值。像北方稀土、中国稀土这些龙头,还有中游的中科磁业、大地熊,下游的九菱科技等等,都在产业链上占据关键位置。

3

可能有朋友会问,那投资稀土相关企业需要注意什么?

首先得看资源储备,有没有矿、有多少矿,这是基础;

其次看技术能力,能不能生产高纯度、高性能的产品;

还要看政策动向,比如出口管制有没有调整,国储收储会不会启动。

当然风险也有,比如国外会不会突破技术瓶颈,或者环保政策带来的成本上升,这些都需要持续关注。

说白了,稀土现在不仅仅是一种工业原料,更是大国博弈的战略资源。

中国在稀土上的优势,是资源、技术、政策三层壁垒叠起来的。

未来随着新能源、机器人、国防军工这些领域的发展,稀土的需求只会越来越大。

作为投资者,咱们得看懂这条产业链的核心逻辑 —— 上游握资源,中游控技术,下游抓需求,再加上政策的保驾护航,这就是稀土 “王牌” 的威力所在。

中国稀土产业背后藏着的,是全球产业链的关键节点,是咱们中国在高端制造和战略资源上的硬实力。关注稀土产业链,就是关注未来十年科技与制造的核心赛道。

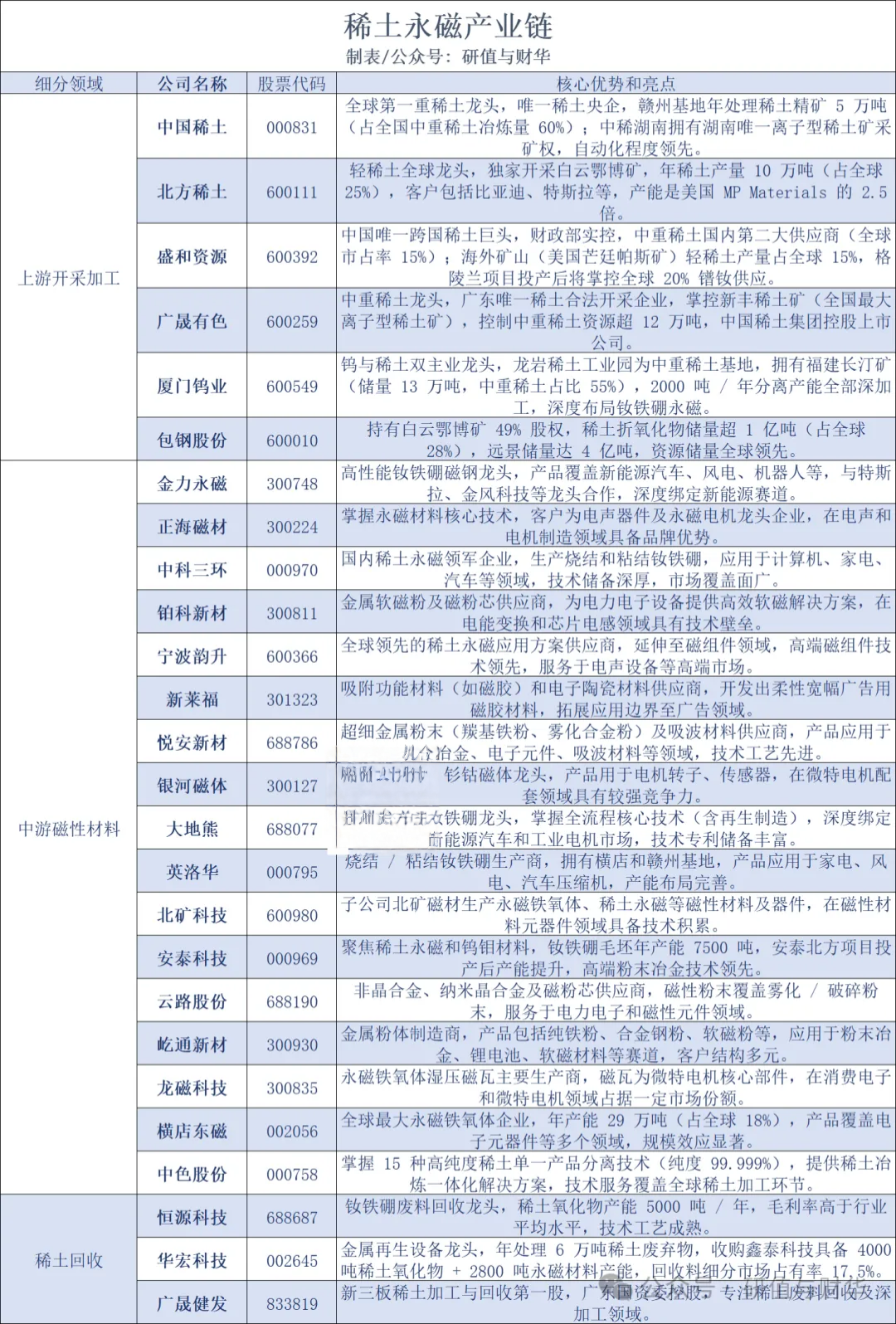

中国有六大稀土集团:

分别为中国铝业集团、中国北方稀土集团、厦门钨业、中国五矿集团、广东稀土集团、中国南方稀土集团。以下是各集团包含的上市公司情况。

1)中国铝业集团:中国稀有稀土股份有限公司是中铝集团稀有稀土金属矿产资源开发、冶炼及深加工业务平台,是一家拥有轻、中重稀土矿资源、冶炼分离、下游深加工业务的横跨多个省(区)的综合性稀土企业集团。旗下有中铝稀土(江苏)有限公司、中铝广西有色稀土开发有限公司等 5 家稀土业务企业和 1 家贸易型企业中稀国际贸易有限公司。相关上市公司有中国稀土(港股)、盛和资源(参股),此外,创兴资源(子公司)、安泰科技(母公司)也与中铝公司的稀土业务有一定关联。

2)中国北方稀土集团:是我国乃至世界最大的稀土生产、科研、贸易基地。上市公司有北方稀土、包钢股份。北方稀土是全球最大的轻稀土产品供应商,拥有完整产业链,产品涵盖多个领域;包钢股份控股股东包钢集团拥有白云鄂博矿,该矿稀土储量世界第一,包钢股份从事矿产资源开发利用、钢铁产品的生产与销售,其子公司宝山矿业是全球最大的稀土生产基地之一。

3)厦门钨业:是在上海证券交易所上市的集团型股份公司,在稀土产业领域,形成了从稀土矿山开发、冶炼分离、稀土功能材料和科研应用等较为完整的产业体系。相关上市公司为厦门钨业,其还涉及钨、钼、能源新材料和房地产等领域,是国家组建的大型稀土企业集团牵头企业之一。

4)中国五矿集团:以金属矿产为核心主业,在稀土领域,以南方离子型稀土分离技术为核心,实现 15 种单一高纯稀土元素全分离。旗下上市公司五矿稀土,原名山西关铝股份有限公司,主要从事稀土氧化物、稀土金属、稀土深加工产品经营及贸易,以及稀土技术研发、咨询服务,是中国五矿旗下唯一的稀土上市平台。

5)广东稀土集团:整合了广东省内 12 家企业,覆盖稀土采选、综合利用及深加工。相关上市公司有广晟有色、广晟健发(新三板)、中色股份。广晟有色是全球重要的中重稀土产品生产企业和供应商,控制广东省内全部稀土采矿许可证,拥有完整的稀土矿产业链;中色股份旗下控股有广东珠江稀土有限公司等,涉及稀土等领域。

6)中国南方稀土集团:是赣州稀土集团有限公司的核心企业,地处赣州市 “中国稀金谷” 核心区,主导南方离子型中重稀土资源。上市公司有江西铜业(子公司),其在稀土领域有一定业务布局。

附-稀土产业链相关细分和公司梳理:

来源:研值与财华

展开阅读全文