中报预增1600%,翰宇药业,成功逆袭!

大V说

减肥药厂商,业绩爆了!

2025年上半年,减肥药龙头诺泰生物预计净利润同比增长32%-45%。

圣诺生物业绩增速更胜一筹,同期净利润有望同比大增254%-332%。

然而,人外有人,天外有天。

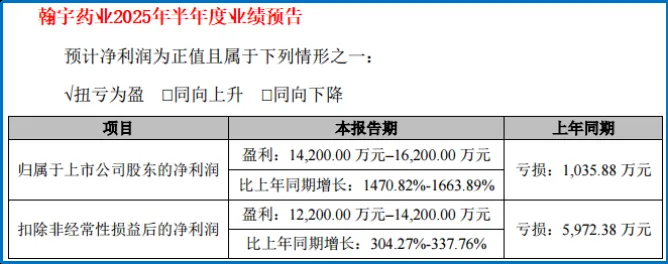

7月1日,翰宇药业发布了2025年半年度业绩预告,公司预计2025年上半年实现净利润1.42亿-1.62亿,同比更是猛增1470.82%-1663.89%。

实际上,翰宇药业的业绩高增早有预兆。

2025年一季度,翰宇药业实现营收3.1亿,同比大增106.29%;实现净利润0.7亿,同比增速高达595.45%,成功扭亏为盈,且营收、净利润增速已经超越诺泰生物和圣诺生物。

不过,这个增速是建立在公司较低的业绩水平上。

此前,翰宇药业受集采影响,业绩表现并不尽如人意,2020-2024年公司营收从7.22亿下滑至5.9亿,净利润累计亏损16.68亿,甚至扣非净利润已连续7年亏损。

这不禁令人好奇,为什么翰宇药业能成功逆袭?

答案就是,海外业务的增长。

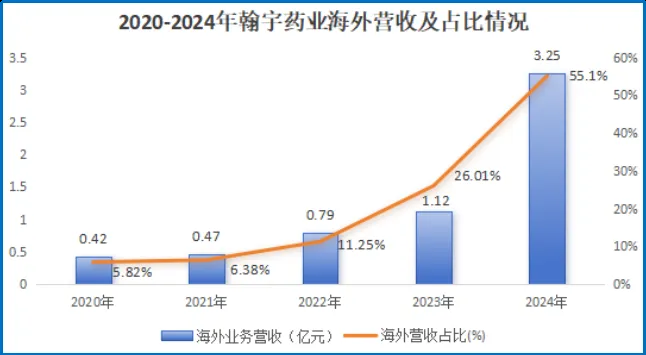

公司海外业务自2023年开始放量,到2024年海外营收达到3.25亿元,同比大增189.79%,带动同期公司营收、净利润分别同比增长36.82%、66.21%,为2025年扭亏为盈打下基础。

再加上海外业务本身毛利率就高,这也带动公司整体毛利率从2023年的49.31%提升至2024年的57.09%。

在2025年半年度业绩预告中,公司更是提到报告期内其主要营收来源于国际业务。

那翰宇药业能够打开国际市场的关键是什么?

1.产品占据先发优势,下游需求旺盛。

2024年,翰宇药业的利拉鲁肽制剂获得美国食品药品监督管理局(FDA)批准,成为美国首款成功上市的利拉鲁肽仿制药。

这款药是近年爆火的GLP-1多肽类药物,可通过促进胰岛素分泌来降低血糖,最初用于治疗2型糖尿病,同时又因能抑制食欲,迅速成为风靡全球的“减肥神药”。

据预测,2025年全球GLP-1类药物市场规模将达到600亿美元,到2030年有望突破千亿美元,足见其下游需求的旺盛。

通过翰宇药业营运能力的变化,也能看出这一点。公司存货周转天数从2024年一季度的278天降至2025年一季度的163天,同期应收账款周转天数从94天降至39天。

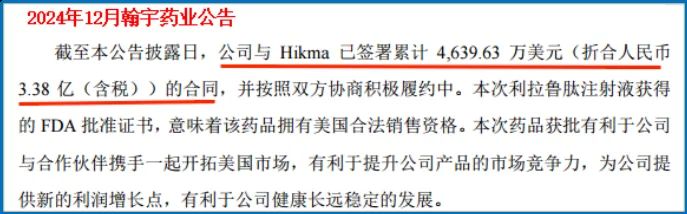

针对美国市场,翰宇药业选择与Hikma达成对外授权合作,已签署累计3.38亿元的订单,采取出货价+销售分成的销售模式,并约定当季的分成会在下一季度结算。

截至2025年5月8日,公司已向Hikma发货近180万支,覆盖线上及线下渠道。

2.规模化生产能力突出,原料药出口增长。

翰宇药业是全球少有的能规模化生产多肽原料药的企业,尤其是在利拉鲁肽等技术难度较高的多肽特色原料药方面,同时公司也是国内拥有多肽药物品种最多的企业之一。

目前,公司原料药销往全球20多个国家和地区,制剂已签约(对外授权)90多个国家和地区。

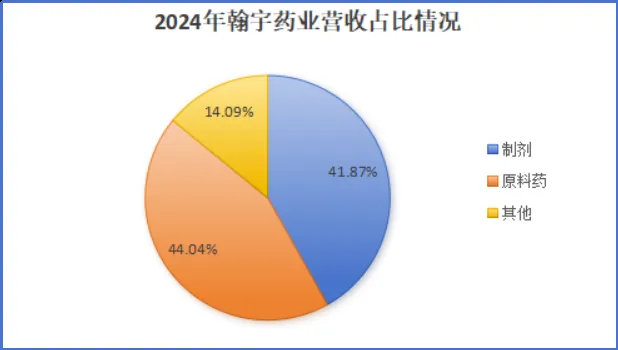

2024年,翰宇药业原料药实现营收2.6亿元,同比大增114.12%,占总营收比例也从2023年的28.14%提升至2024年的44.04%,超过制剂产品,成为公司的第一大收入来源。

与此同时,公司还在加大产能扩张。

据翰宇药业2025年5月8日披露,其全资子公司翰宇武汉年产能已达吨级,预计新产线投产后,年度规划产能或将扩容至5吨以上,以便更好地满足客户对大批量原料药的需求。

不过,减肥药领域玩家众多,想要保持优势绝非易事。

在海外市场:2025年,健友股份公告旗下利拉鲁肽注射液获得FDA批准,即将在美国上市,将直面翰宇药业展开竞争。

那么,翰宇药业有什么应对之法?

对医药企业来说,想增强竞争力,要么加快产品商业化进度,抢占先机;要么研发点别人没有的产品,形成差异化竞争。

而翰宇药业也想抓住这两点。

1.AI赋能创新药研发。

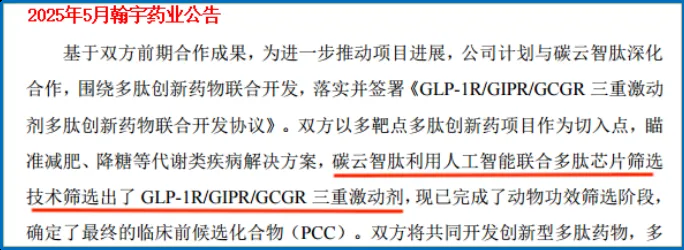

早在2024年,翰宇药业就与碳云智能科技、碳云智肽达成合作,共同探索“AI+多肽芯片”技术在多肽药物开发中的应用。

该技术突破了传统多肽微阵列的限制,将高密度的多肽分子固定在硅芯片表面,利用生物传感器检测多肽与靶点蛋白的结合信号,最终筛选出“最优”的多肽分子。

2025年5月,翰宇药业官宣碳云智肽利用AI+多肽芯片技术筛选出了GLP-1R/GIPR/GCGR三靶点多肽创新药HY3003。

要知道全球范围内还没有该类型药物上市,目前HY3003已进入原料药中试放大阶段,验证了分子结构的可生产性,未来双方将共同完成后续的药物开发。

2025年,翰宇药业还与华为云签订全面合作协议,将围绕药物研发、AI大模型应用等方面展开合作,以便加快药物研发速度。

2.仿制药自研+对外授权双轮驱动。

除了利拉鲁肽,翰宇药业也在积极布局司美格鲁肽、替尔泊肽等多肽类药物。公司表示多肽、小核酸制剂的未来管线储备丰富,预计在接下来的10年里,将会推出不少于20种制剂产品。

目前,翰宇药业的司美格鲁肽减重及降糖适应症均已进入三期临床试验,预计于2026年在中美申报上市。

值得一提的是,翰宇药业将该产品的商业化权益授权给了三生蔓迪(三生制药子公司)。

由此,公司不仅有望拿下2.7亿元的潜在交易总额,若产品上市也不用自己开拓销售渠道,可以借助三生制药庞大的销售网络加速商业化,还能拿到两位数的销售提成,躺着赚钱。

此外据翰宇药业2025年6月12日披露,约有5家国际合作方正与公司接洽替尔泊肽注射液(周制剂)的合作,计划以授权模式覆盖全球市场。

最后,总结一下。

随着利拉鲁肽成功上市,翰宇药业不仅摆脱了业绩亏损,还在净利润增速方面压了同行一头。

不过,行业竞争如逆水行舟,不进则退。

面对日益激烈的竞争环境,翰宇药业“自研、对外授权、AI赋能”三手抓,构筑了愈加完善的在研管线,力争在未来的多肽市场占据一席之地。

来源:小象说财

展开阅读全文