电子产品之母!AI浪潮隐形冠军!PCB产业链解析(附细分企业)

热门主题产业链

PCB号称“电子产品之母”,广泛应用于消费电子、通讯设备、汽车等众多领域,行业周期性及成长性并存。中国是PCB生产第一大国,但产能受限于中低端领域,行业价值量占比并不高。#pcb #电子产品 #AIGC

随着AGI和智算中心的发展,AI服务器需求激增,高端PCB供不应求。国内厂商纷纷加速扩产高端产能,寻求弯道超车,一场“电路板革命”正在上演!

01 PCB

PCB,即印刷电路板(Printed Circuit Board),是指在覆铜板上按照预定设计形成铜线路图形的电路板。PCB是电子产品的关键互连件,被称为“电子产品之母”。

(资料来源:胜宏科技官网,智研咨询,平安证券研究所)

PCB广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,不仅是现代信息技术的基础性产业,同时也是全球电子元件细分产业中产值占比最大的行业。

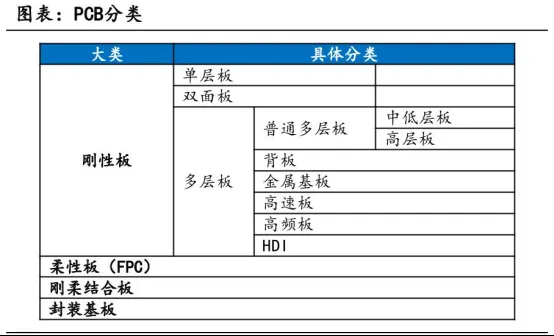

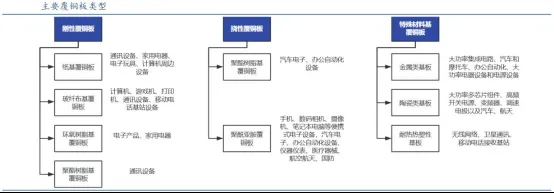

PCB按照基材的柔软性可以分为刚性板(R-PCB)、柔性板(FPC)、刚柔结合板;按照导电图的层数分,可分为单面板、双面板、多层板;另外,还有特殊产品分类,如高速高频板、高密度连接板(HDI)、封装基板等。

(资料来源:华经产业研究院,国海证券研究所)

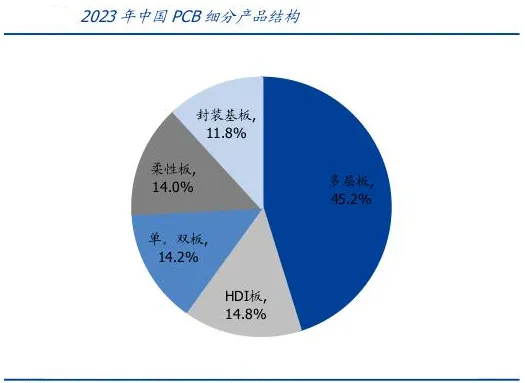

从PCB产品细分结构来看,普通多层板占据PCB产品的主流地位。随着电子电路行业技术的迅速发展,终端应用产品呈现小型化、智能化趋势,市场对高密度、高多层、高技术PCB产品的需求将变得更为突出,高多层板、HDI板、封装基板等技术含量更高的产品增长速度将更快,未来在PCB行业中占比将进一步提升。

(资料来源:赛迪顾问,国盛证券研究所)

01-1 HDI

HDI,即高密度互连板(High Density Interconnect),是使用微盲埋孔/埋盲孔技术的一种线路分布密度比较高的电路板。HDI技术采用微盲孔、埋孔等结构,实现线路和元件的高密度集成,有效降低PCB板的占用空间,提高产品的轻薄化程度。

HDI高端PCB广泛应用于智能手机、平板电脑、AI服务器、高端汽车电子等对产品性能和空间利用有极致追求的领域。

HDI是AI服务器相关市场最大增量。AI服务器主要涉及3块产品:GPU的基板需要用到20层以上的高多层板;小型AI加速器模组通常使用4-5阶的HDI来达到高密度互联;传统CPU的母板。因此HDI将是未来5年AI服务器相关增速最快的PCB,特别是4阶以上的高阶HDI。预计2023-2028年AI服务器相关HDI的年均复合增速将达到16.3%,为AI服务器相关PCB市场增速最快的品类。

(资料来源:中信建投证券)

01-2 封装基板

封装基板,又叫IC载板,是连接并传递裸芯片(DIE)与印刷电路板(PCB)之间信号的载体。封装基板为芯片与PCB母板之间提供电子连接,起着“承上启下”的作用。相较于普通PCB,IC封装基板在板厚、线宽/线距、制备工艺等多项技术参数上都要求更高,代表着PCB行业最高的制造技术水平。

封装基板是封装中的关键部件,其在低端封装中成本占比40- 50%,高端封装中占比70-80%。在高阶封装领域,封装基板已替代传统的引线框架。

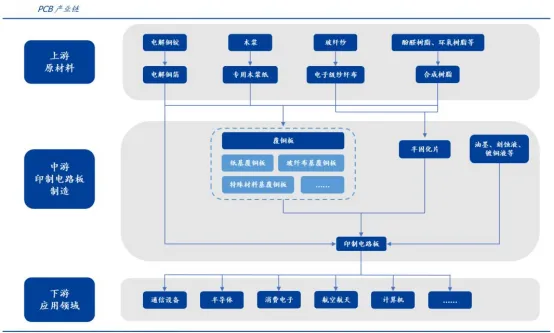

02 产业链全景图

(资料来源:前瞻产业研究院,国盛证券研究所)

03 上游产业链

PCB产业链上游为原材料环节,包括铜箔、铜球/氧化铜粉、半固化片(粘结片)、玻璃纤维布、木浆、油墨、树脂、干膜、蚀刻液等。其中,铜箔、树脂和玻璃纤维布为三大主要材料,PCB导电、绝缘和支撑主要依靠以上三大原材料实现。

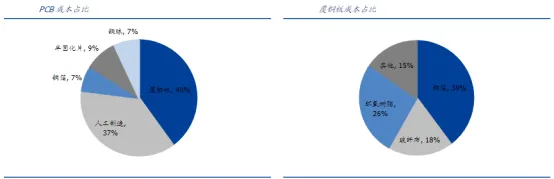

覆铜板是PCB的核心材料,约占总生产成本的40%。铜箔、玻纤布、树脂为制造覆铜板的主要原材料,分别占覆铜板生产成本的39%、18%、26%。

(资料来源:深企投,国盛证券研究所)

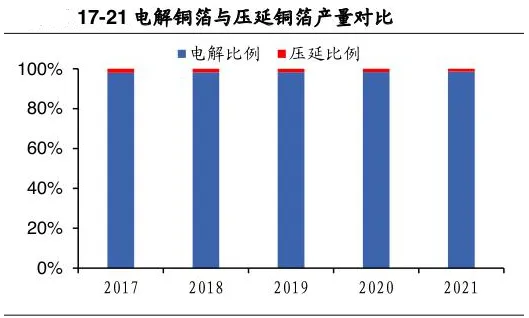

铜箔是覆铜板的最主要原材料之一,其对覆铜板价格影响较大。铜箔主要分为电解铜箔和压延铜箔,其中压延铜箔具有较好的延展性,是早期软板制程所用的铜箔;电解铜箔应用领域更为广泛,且具备成本优势,是目前市场上的主流铜箔产品。

(资料来源:中国电子铜箔资讯网,华经情报网,华安证券研究所)

玻璃纤维布由玻璃纤维纱纺织而成,起到增加强度和绝缘的作用。高端玻纤布生产难度高,全球仅少数企业掌握相关技术(如日本日东纺)。

树脂是构成PCB绝缘基板的关键成分,环氧树脂作为粘合剂,约占覆铜板树脂用量的70%以上。

04 中游产业链

PCB产业链中游为制造环节,包括主要基材覆铜板的制造。

覆铜板(Copper Clad Laminate,简称CCL)是制作PCB的核心材料。覆铜板主要通过将电子玻纤布或其它增强材料浸以树脂胶黏剂,在经过烘干、裁剪、叠合成坯料,一面或双面覆以铜箔并经热压而制成,对PCB起互联导通、绝缘和支撑的作用。

覆铜板按照机械刚性可分为刚性覆铜板和挠性覆铜板,刚性覆铜板具有一定硬度与韧性,应用于通讯服务、计算机、消费电子、汽车电子等场景;挠性覆铜板具有弯曲性和柔韧性,应用于消费电子软性链接需求的场景。

(资料来源:公司公告,太平洋证券)

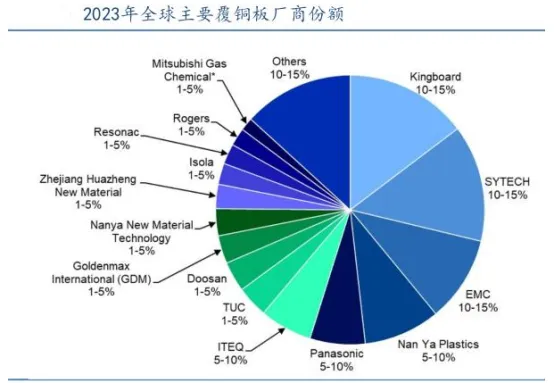

覆铜板行业集中度较高,全球市场主要由建滔积层板、生益科技、台光、南亚塑料、松下等头部企业主导。根据Prismark数据,建滔积层板份额约10-15%,生益科技份额约10-15%,台光电子份额约10-15%,南亚塑料份额约5-10%,松下份额约5-10%,CR5市场份额超过55%。

(资料来源:Prismark,太平洋证券)

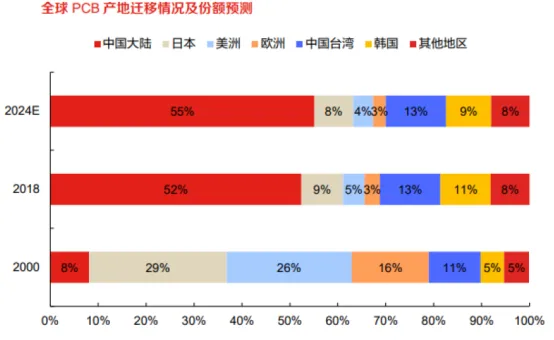

中国是全球第一大PCB生产国。2006年,中国超越日本成为全球第一大PCB生产国,此后PCB的产量和产值均稳居世界第一。但面临大而不强的问题,目前产能集中于中低端领域。与先进的PCB制造国如日本相比,目前我国的高端印制电路板占比仍较低,尤其是封装基板、高阶HDI板、高多层板等方面。

(资料来源:Prismark,生益电子招股书,东方证券研究院)

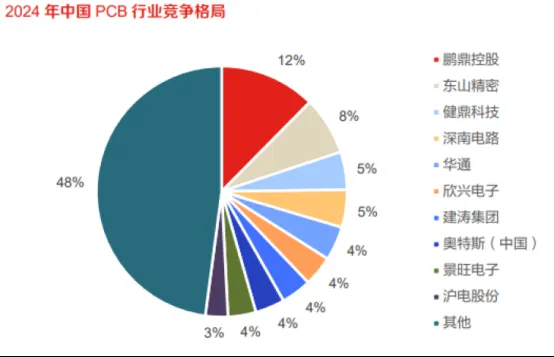

PCB市场格局则较为分散。2024年我国PCB市场CR5占比仅为34%,鹏鼎控股、东山精密、健鼎科技、深南电路、华通市场份额占比分别为12%、8%、5%、5%、4%。

(资料来源:CPCA,中商产业研究院,东方证券研究所)

05 下游产业链

PCB产业链下游为应用环节。PCB广泛应用于消费电子、通信设备、汽车电子、工业控制、医疗设备、航空航天等众多领域。不同应用领域对PCB的性能、规格和质量要求各不相同,如消费电子领域注重PCB的轻薄化和高密度;通信设备领域对PCB的高频高速性能要求较高;汽车电子领域则强调PCB的可靠性和稳定性。

(资料来源:Prismark,民生证券研究院)

06 细分企业

06-1 铜箔

铜冠铜箔:国内生产高性能电子铜箔产品的领军企业之一,拥有8万吨/年的电子铜箔产能。在PCB铜箔领域生产的高端产品包括反转处理铜箔(RTF箔)、高TG无卤板材铜箔(HTE-W箔)和极低轮廓铜箔(HVLP箔)等。

诺德股份:专注于高性能电解铜箔的研发与生产,拥有四大铜箔生产基地,产能规模居行业前列。

逸豪新材:持续提升超薄铜箔和厚铜箔的产量,巩固高端电子电路铜箔市场份额,目前在手订单充足,与生益科技、南亚新材等头部覆铜板与PCB制造商建立稳定合作关系。

06-2 玻纤布/玻纤纱

中材科技:全资子公司泰山玻纤为世界第三家、国内第一家第二代低介电产品批量供货的专用供应商,计划建设年产3500万米特种玻纤布项目。

宏和科技:在LowDK/CTE(低介电/低热膨胀系数)等高端领域布局;年产5040万米5G用高端电子级玻璃纤维布在2023年已全面投产;拟募投新增高性能玻纤纱年产能1254吨。

国际复材:生产的LDK二代纱、布,实现介电性能双重突破,介电损耗降低约20%;5G用低介电玻璃纤维已实现批量生产;成功开发了低气泡细纱等优势产品。

06-3 覆铜板

生益科技:全球第二大刚性覆铜板生产企业,全球市占率超过10%。

金安国纪:中国覆铜板行业国内企业前三强,2024年覆铜板销量同比增长21.73%,其中宁国金安工厂销售增长64.77%。

宏昌电子:主业为电子级环氧树脂和覆铜板的生产与销售,产品向下游供应于PCB印刷电路板等行业。

06-4 HDI

胜宏科技:5阶、6阶HDI大批量生产,并加速布局10阶30层HDI产品研发认证,同时公司持续扩产,厂房四建设项目计划新增6阶HDI产能12万平方米/年,越南HDI项目计划高阶HDI年产能15万平方米,且公司深度绑定大客户预研下一代产品,有望持续引领行业。

中京电子:国内少数兼具刚柔印制电路板批量生产与较强研发能力的PCB制造商公司,产品包括刚性电路板(RPCB)、高密度互联板(HDI)、柔性电路板(FPC)、刚柔结合板(R-F)和柔性电路板组件(FPCA)等。

06-5 封装基板

深南电路:具备FC-BGA封装基板16层及以下产品批量生产能力,18、20层产品具备样品制造能力。

博敏电子:当前存储类IC载板产品主要来源于江苏博敏二期设立的IC封装载板产品线,达产后产能约1万平米/月。

来源:策金说

展开阅读全文