蒙牛向左,伊利向右!

大V说

“没有永远的朋友,只有永远的利益。”

用这句话形容伊利股份、蒙牛乳业,再合适不过了。

从兄弟,到敌人,伊利创始人郑俊怀和蒙牛创始人牛根生只用了21年。

早在1978年,牛根生还只是伊利的一个临时工,在郑俊怀的提携下,牛根生一路干到了生产经营副总裁,成为了当之无愧的“二把手”。

但正如那句话所说,“人一旦有了权力,就会变得野蛮起来。”

当上了生产营销副总裁的牛根生,展现出了激进的经营风格,这与郑俊怀稳健发展的风格完全背道而驰。

最终1999年,牛根生离开了伊利独立门户,建立了蒙牛乳业。那时的他立誓:“伊利培养的第一个人才,要打败伊利!”

但直到2024年,蒙牛的营收规模还比伊利低271亿,净利润更是只有伊利的1.24%。

无论哪个方面,牛根生都没做到打败伊利。

草原很大,各走一边

2000年前后的初创期,蒙牛主要是靠借势营销。

蒙牛乳业通过“甘做内蒙奶制品第二,向伊利老大哥学习”的广告语暗示消费者,蒙牛是和伊利一样的知名品牌,从而实现了销售放量。

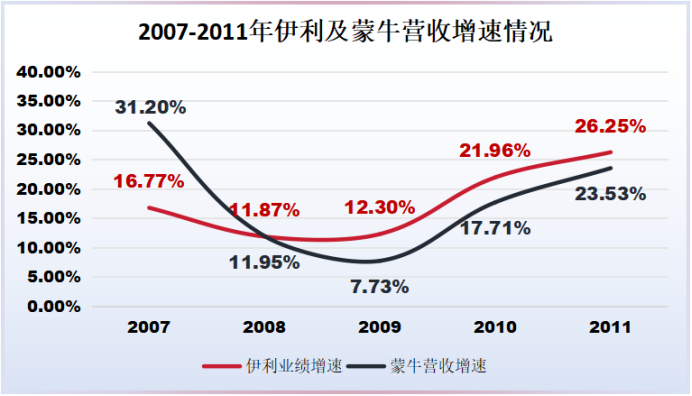

反映到业绩上,2004年,蒙牛乳业的营业收入攀升至72.14亿元,较2001年的7.24亿元增长了896%。当年,蒙牛的营收规模距伊利仅差15亿元。

后来通过上游奶源争夺战和“中国航天员专用奶”的称号,蒙牛乳业的营收规模在2007年至2010年期间超越了伊利。

但为什么,2010年之后,蒙牛又掉下去了呢?

乳制品行业本质上还是一种考验护城河的行业。

一方面,垄断性更高的乳企对上游优质原料的竞争性更强;另一方面,拥有深厚护城河的企业,乳制品的生产、保存技术更出色,更容易获得消费者认同。

2008年左右,我国乳制品行业发生了三聚氰胺事件,这让国内消费者选择乳制品品牌时更加慎重。

那时的蒙牛乳业,只是一个成立不到10年的企业,而伊利股份的前身甚至可以追溯到1956年,而且人家还是2008年北京奥运会的唯一乳制品赞助商。

从那之后,消费者就形成了倾向于购买伊利的消费习惯。

2008年蒙牛的营收增速大幅下降至11.95%,后续2009年至2011年,公司营收增速虽然有所回升,但始终低于伊利股份,奠定了蒙牛营收被伊利反超的基调。

发展到现在,蒙牛乳业与伊利股份的差距越来越大。

2024年,蒙牛乳业的营业收入是886.75亿元,净利润更是仅有1.05亿元。而同期的伊利股份,营收规模为1167.8亿元,净利润高达84.53亿元。

蒙牛错就错在,选择了激进的经营策略。

激进经营的代价,业绩来偿还

蒙牛这家企业,蕴含着“狼性文化”的底色。

2011年营收落后于伊利之后,蒙牛急于寻找更多的“第二增长曲线”快速反超伊利,当时公司想出的办法,就是并购。

2013年,蒙牛以溢价50亿元的价格,收购了奶粉巨头雅士利,成为当年最大的并购案。

后来的几年里,蒙牛乳业又陆续收购了现代牧业、贝拉米、中国圣牧、妙可蓝多等多个乳制品细分领域的龙头企业。

通过并购,蒙牛完成了上游奶源以及中游酸奶、奶粉、奶酪的多个板块的布局。公司手中的资源确实多了,但没什么用。

直到2024年,蒙牛乳业冰淇淋、奶酪、奶粉及其他乳制品业务合计收入也就只有155.64亿元,占比还不到20%,没有一个能成为蒙牛幻想中的“第二增长曲线”。

在当下乳制品供过于求的大环境下,蒙牛并购时花出去的钱迟迟赚不回来,收购的公司业绩又不达预期,这导致公司2024年的商誉金额达到了74.26亿,商誉减值金额达到了43.3亿元。

最后,蒙牛急于扩张的野心,还是变成了刺向业绩的一把“剑”。

受大额商誉减值的影响,2024年蒙牛收入886.75亿元,净利润却仅有1.05亿元,净利率为0.12%。

反观伊利股份,2024年的商誉仅有23.37亿元,这归功于其稳健的经营风格。

2019年之前,伊利股份从未有过大规模并购举动,一方面通过打造金典、安慕希等大单品的内生增量提升业绩,另一方面不断加速渗透下沉市场。

到了2021年前后,伊利股份才开始着手推进并购澳优乳业。

当然,现在的市场环境就是饱和状态,大多数乳企业绩都不达预期,不光是蒙牛,伊利也进行了商誉减值。但伊利比较好的一点是,他比蒙牛果断得多。

相对蒙牛来说,伊利的商誉累计值更低,而且一旦减值,就几乎是一次性出清,不给公司留“长痛”的机会。

截至2024年末,蒙牛账上还有74.26亿元商誉,未来大概率会继续影响公司盈利性,而伊利2024年的商誉仅剩23.37亿元,压力基本已经释放完了。

就这一项看,伊利后续利润提升空间就要比蒙牛大。未来,蒙牛很有可能无法再超越伊利了。

伊利经营效率出色,竞争力更强

乳制品行业现在要面对的不仅仅是存量竞争,更有下游需求衰退。

2019年至2023年,在我国牛奶产量平均增速达到了6.44%的情况下,中游乳制品(牛奶加工产品)的产量增速却从2022年开始放缓,到2023年更是下滑了2.02%。

这主要是因为,近几年乳制品行业出现了类似于白酒行业的消费疲软现象,原奶产量无法完全转化为终端消费。

因此中游乳企也根据下游的需求状态,调整了生产情况,2023年、2024年两年时间乳制品产量都在锐减。

这样的市场环境对乳企的存量竞争能力、经营效率要求都会更高。而伊利,无疑是最出色的那个。

伊利主要采用事业部+大经销商的经营模式,经销商下不设分销商,而且每名经销商会配备一名以上的销售代表,深入管控渠道,渗透性更强。

而蒙牛相比伊利来说,分销层级更多,各级经销商之间的利益协调和沟通需要花费更多时间,容易出现效率问题。

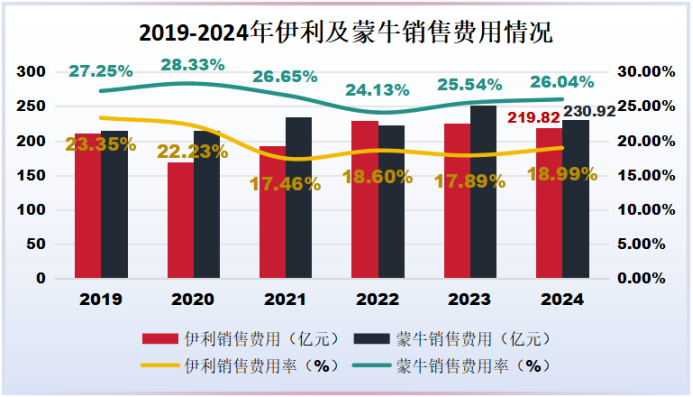

2024年,伊利的销售费用为219.82亿元,销售费用率为18.99%;而同期蒙牛的销售费用为230.92亿元,销售费用率更是高达26.04%,均高于伊利。

相当于同样都是收入100元,伊利只需要拿出20元左右用于下游销售,而蒙牛却要拿出30元左右。

这不光说明了伊利拥有比蒙牛更高的销售效率,还侧面说明了伊利在下游消费者群体中的认可度更高,销售难度相对较小。

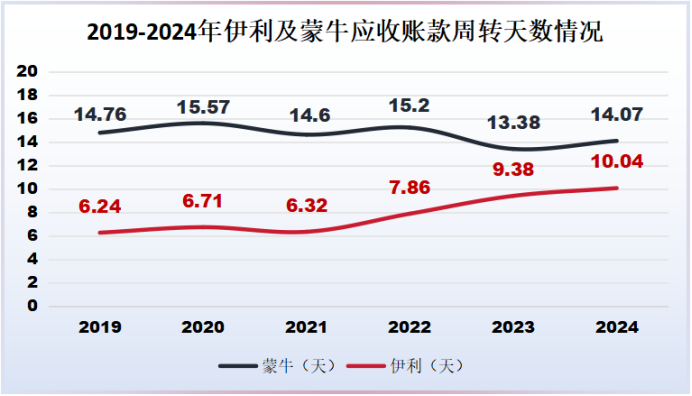

我们从伊利的应收账款周转情况中也可以认证这一点。

2019年至2024年,伊利因为放宽了信用政策,应收账款周转天数有小幅上升,但绝大多数都保持在10天以下,而且一直比蒙牛低。

从这个角度看,与伊利合作的经销商和客户回款效率都很高,这也说明了伊利的产品在终端的销售情况还不错,公司在产业链中的话语权较高。

总的来说,无论是下游销售效率还是对产业链的把控,伊利股份都要优于蒙牛乳业,在行业下行周期中具备更强的竞争力。

正如伊利创始人郑俊怀所说,“草原牛奶就像茅台镇的白酒,只能有一个王者”。

现在看来,这个“王者”,很有可能要由伊利股份摘得了。

总结

“短期看营销,中期看战略,长期看根基。”

蒙牛曾在与伊利的较量中,以凌厉的营销和资本运作快速崛起,但最终却只维持了短期的辉煌。

而伊利相对蒙牛来说,脚步迈得更稳,最终在长期竞争中占据了上风。

如今,乳制品行业已经进入了存量竞争时代,消费者的忠诚度和认可度、供应链的效率乃至产品的创新力,都有可能会成为决胜的关键。

伊利与蒙牛的未来竞争,已经不再是“贴身肉搏”了,而是谁能先在新消费趋势中拔得头筹。

来源:投研邦

展开阅读全文