算力核心赛道:液冷服务器深度全解析

热门主题产业链

AI数据中心承担的计算任务呈指数级增长,随着功耗和密度持续提升,带动算力液冷技术强劲需求。

传统的风冷技术难以满足数据中心发展需求,液冷技术能够有效解决高热密度机柜的散热难题,成为数据中心冷却技术的新方向。

英伟达CEO黄仁勋曾明确表示,液冷技术是未来趋势,将带动整片算力散热市场全面革新。

2025年有望成为液冷技术实现全面应用的重要转折点。

当前AI加速爆发背景下,算力各大赛道迎来高速增长机遇。在之前的文章中我们已经梳理过AI算力三大核心硬件、硅光模块和算力ASIC芯片解析。

本文重点解析液冷服务器产业链核心环节。

---------

液冷行业概览

数据中心冷却技术包含风冷冷却、水冷冷却、自然冷却及液冷冷却等技术。

其中,风冷和液冷是主流冷却技术,分别通过空气和液体的热传递来实现降温效果。

当服务器功率密度普遍超过20kW时,将推动数据中心从风冷向液冷技术的转变。

液冷技术通过液体的循环流动带走发热部件的热量,能够更有效地降低设备的温度。

资料来源:行行查

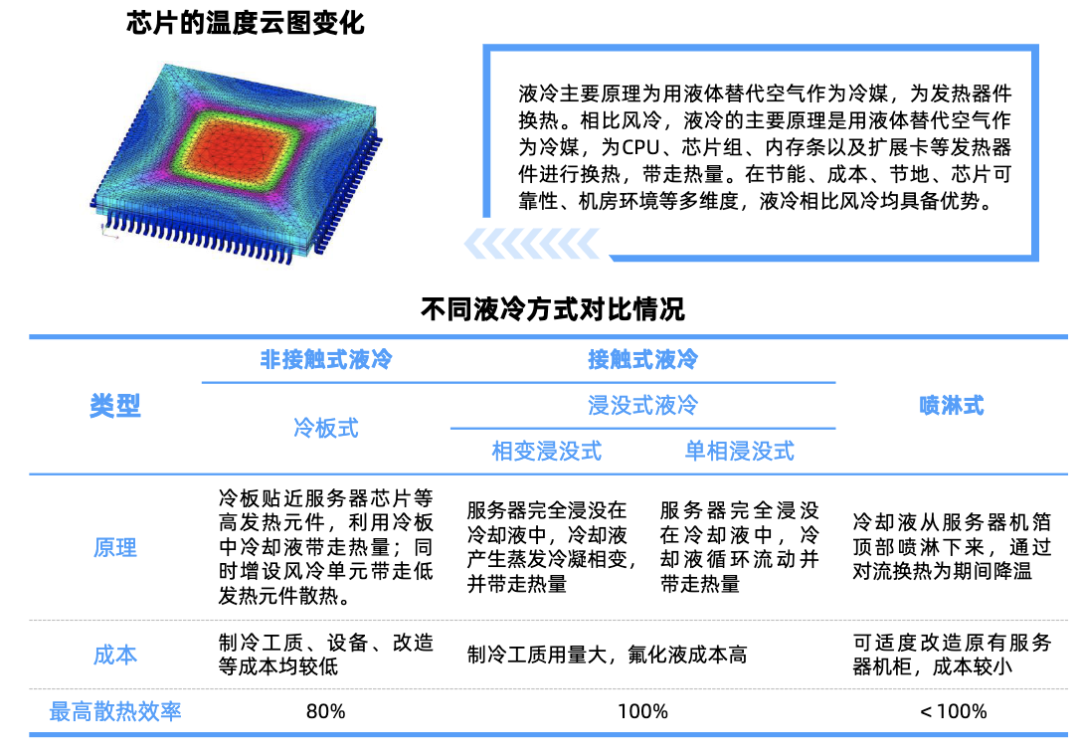

目前两大主流液冷技术路线是冷板式液冷和浸没式液冷。

冷板式液冷:技术路径相对清晰,具有较高的商用成熟度,尤其利于算力中心机房的改造。根据IDC数据,冷板式液冷已成为当前绝对主导的液冷解决方案,占据国内市场95%以上的份额。

浸没式液冷:应用成熟度不及冷板式,且维护成本较高;不过在节能和可靠性方面表现更优,且占用空间也更小,并且更具散热效率方面的优势,有望成为未来数据中心散热技术的重要发展方向。

中国东数西算工程目标要求新建大型、超大型数据中心PUE≤1.25,西部枢纽节点PUE≤1.2,推动数据中心向绿色低碳转型。

截至2025年6月,首批8个国家算力枢纽节点已建成150个数据中心,其中液冷数据中心占比超30%。

液冷产业链

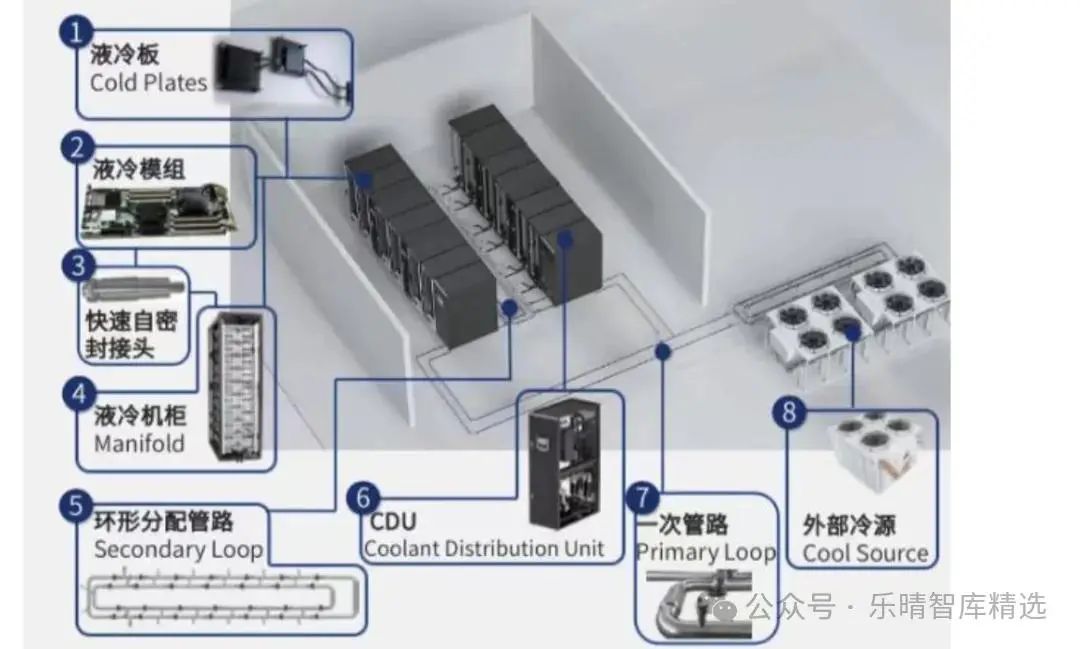

液冷服务器产业链包括上游核零部件、中游液冷服务器商及下游的算力使用者。

核心环节包括服务器整机、硬件、液冷散热模块、冷却液及循环设备,以及机箱、电源、线缆等成本占比相对较小但是必要的部件。

冷板式液冷系统部件拆分图:

01

液冷产业链上游零部件

上游零部件主要包括产品零部件及液冷设备,液冷系统一次侧和二次侧产品等。

国内大多数液冷设备及零部件市场存在众多生产厂家,竞争格局相对分散。

液冷散热模块

液冷散热模块是液冷服务器的核心部件,成本占比通常在20%-30%左右。

液冷板:是散热模块中的核心部件,因材料成本较高且加工工艺复杂,占比较大。液冷板行业上游为中铝集团、紫金矿业等铝、铜金属原材料企业;中游为银邦股份、华锋铝业、格朗吉斯等铝热传输材料生产企业以及瑞泰克、方盛股份、精研科技、三花智控、飞荣达、银轮股份、纳百川等液冷板配套加工公司。

CDU(冷却分配单元):室内外机的连接枢纽,主要由板式换热器、电动比例阀等核心部件构成,内含水泵、控制器等部件,成本相对较高。水泵环节中,据公开资料显示,中金环境子公司南方泵业生产的CHL、CHM、CHLF水泵,广泛应用于数据中心液冷模块中;飞龙股份数据液冷中心产品在芜湖飞龙、郑州飞龙已建有专门生产线,多个液冷项目进行中;利欧股份全资子公司利欧泵业拥有多款适用于液冷系统的泵产品,包括高效节能的离心泵和智能泵系统等;控制器相关布局厂商包括立讯精密、曙光数创、英飞特等。维谛技术、英维克、申菱环境、高澜股份、曙光数创、网宿科技旗下绿色云图、同飞股份、佳力图、依米康等厂商在液冷领域也拥有多款CDU产品。

管路、接头:主要是连接各部件,确保冷却液循环流动。目前北美占据快速接头市场主要份额,国内企业近年加速突身UQD市场。快速接头的主要玩家主要包括Parker、Eaton、Staubli、Festo 等公司。国内具备液冷快接头产品的生产能力的公司有:强瑞技术、高澜股份、英维克、中航光电、川环科技等企业。

冷却液及循环设备

冷却液和循环设备价值占比约10%-20%。

冷却液:作为热量传输的媒介,将冷板吸收的热量带走,传递给系统的其他部分进行散热。浸没式液冷需要绝缘冷却液,确保液体在电子元件周围流动时不会导电。国产冷却液替代空间广阔,该领域布局的国内厂商包括巨化股份、新宙邦、东阳光、曙光数创、八亿时空、润和材料、新安股份等。

液冷泵和冷却塔:价格较高,对冷却液循环起关键作用。海鸥股份液冷塔认证已进入最后阶段;双良节能产品线中包括全浸没式液冷服务器换热模块与尾端冷却塔设备。冷却塔相关布局厂商还包括克莱特、上海电气、高澜股份等。

干冷器:工作过程没有水的消耗,通过管内走液体管外走自然风来冷却管内液体,来降低管内液体温度以达到冷却的目的。干冷器可以和其他液冷组件配合,实现高效的散热效果。相关厂商包括维谛技术、四方科技、英维克、申菱环境、鑫巨等。例如,四方科技研制的V型干冷器用于数据中心液冷的外部换热。

02

液冷服务器中游

液冷产业链中游包括液冷服务器和液冷交换机等IT厂商、芯片厂商以及液冷集成设施、模块与机柜等。

液冷技术本身的壁垒并不高,但是算力液冷的难点在于对服务器的改造。

由于服务器通常承载着客户的核心业务,因此对稳定性的要求非常高。

从行业发展历程来看:

2011年,我国厂商中科曙光率先开始服务器液冷技术的探索与研究,并于2013年完成了首台冷板式液冷服务器原理机和首台浸没式液冷原理验证。

2015-2018年,中科曙光、华为、浪潮信息、联想、阿里巴巴等一众国产厂商先后实现了液冷服务器大规模商业应用项目的落地,实现弯道超车。

2022年,浪潮信息发布全栈液冷产品,同时浪潮信息亚洲最大液冷数据中心研发生产基地-天池正式投产,年产能达到10万台,实现了业界首次冷板式液冷整机柜的大批量交付。

在2023年世界互联网大会上,中兴通讯展示了新一代数据中心全域液冷解决方案。2024年MWC世界移动通信大会上,推出了高密度全液冷整机柜IceCube。

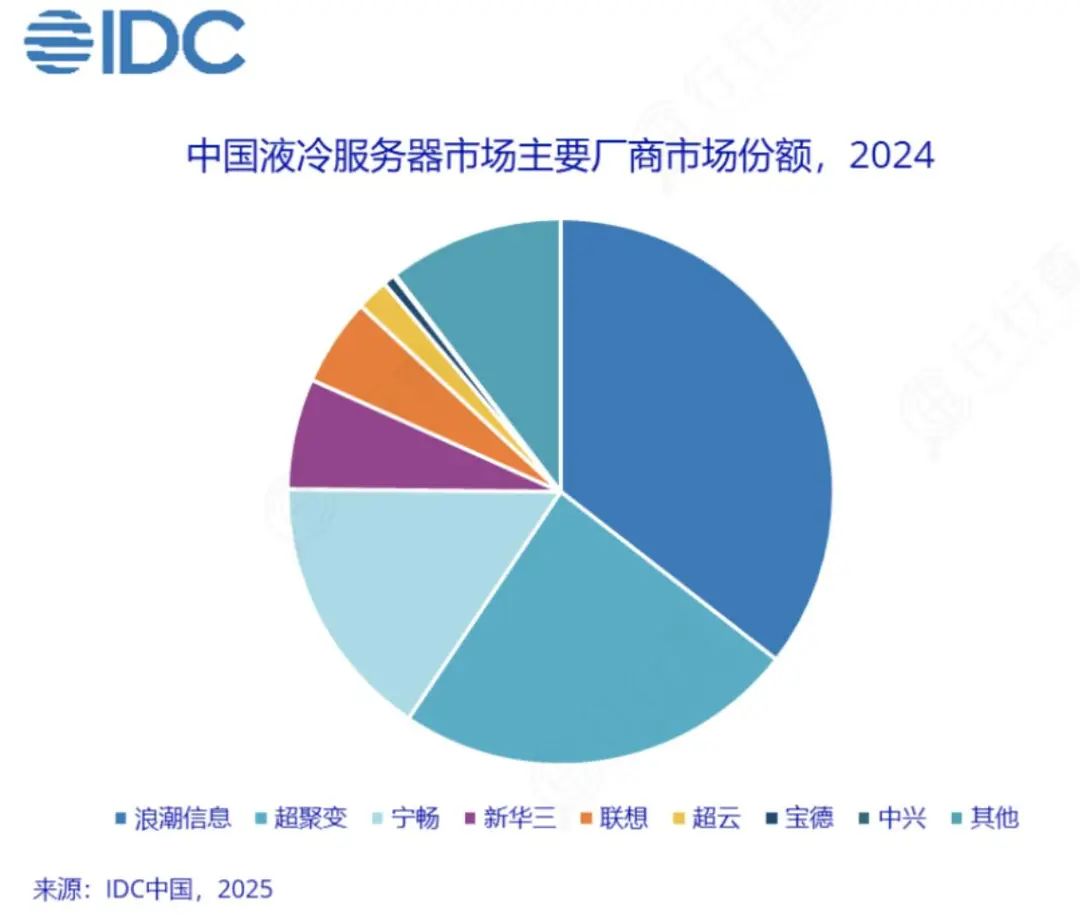

根据IDC数据,2024年中国液冷服务器市场主要由几家大型厂商主导,包括浪潮信息、超聚变、宁畅、新华三、联想、超云、宝德、中兴通讯和中科曙光等,形成了多元化的市场竞争态势。

作为冷板式液冷路线的代表,浪潮信息进行了全栈布局液冷技术,通用服务器、高密度服务器、整机柜服务器以及AI服务器四大系列产品均已支持冷板式液冷。与英特尔联合发布全球首个全液冷冷板服务器参考设计,实现服务器部件接近100%液冷散热。

超聚变液冷服务器产品已在全国实现了超过7万个节点的商用规模,FusionPoD for AI新一代全液冷整机柜GPU服务器,采用全液冷散热方案。

紫光股份通过新华三渠道覆盖电信运营商、金融行业,2024年液冷业务收入占比提升至15%。新一代液冷服务器降低能耗30%,适配AI算力集群。

中科曙光作为浸没式液冷技术路线代表,拥有液冷服务器及数据中心基础设施的完整产品线,已在高性能计算和AI训练场景中部署数万台液冷服务器。此外,与中科院联合研发,在超算中心、科研院所等领域市占率超60%。

传统服务器厂商在液冷领域维持较高市场份额的核心原因在于其技术积累、全栈服务能力与产业生态协同的综合优势。

随着市场空间的逐步开放,第三方厂商也加速进入这一市场。

参与数据中心冷板式液冷市场的主要欧美温控厂商包括:CoolITSystems、Asetek、Motivair 等,其中 CoolIT 是 HPE、戴尔、联想、STULZ 等主要服务器/HPC 品牌的冷板式液冷核心合 作伙伴,Motivair 为英特尔、AMD 等高性能芯片开发定制动态冷板。浸没式液冷主要欧美温控厂商包括:GRC、LiquidStack、 Vertiv 等。

国内参与液冷温控的企业主要分为两大类:第一类是液冷服务器供应商,随着液冷技术由 机房向机柜、服务器及内部延伸,服务器厂商凭借产业链核心地位更快抓住产业机遇。国内主 要厂商包括:浪潮信息、中科曙光、中国长城、紫光股份、拓维信息、工业富联等。第二类是专业的液冷温控散热厂 家,包括英维克、依米康、高澜股份、川润股份、申菱环境、佳力图等。

此外,在液冷交换机方面,阿里和锐捷网络合作产品LiquidTigatron交换机采用先进的液冷技术;新华三提供多种型号的液冷交换机,如S5500V2-52C-EI等。

03

液冷服务器下游

液冷服务器的应用相对集中,行业采购量前三的分别是互联网、电信运营商和政府行业。

互联网巨头:阿里主要围绕浸没式液冷深入布局,阿里在杭州的首座云计算数据中心也是全球规模最大的全浸没式液冷数据中心仁和数据中心已正式投入运营。百度发布的《天蝎4.0液冷整机柜开放标准》,为冷板液冷技术的发展提供了重要的技术支撑和标准引导;京东的整机柜液冷技术已经规模投入其机房中。

电信运营商:中国移动、中国联通、中国电信联合发布的《电信运营商液冷技术白皮书》提到,2025年及以后开展液冷规模应用,50%以上项目应用液冷技术。

此外,第三方IDC服务商包括万国数据、世纪互联、光环新网、数据港、秦淮数据、润泽科技、宝信软件、奥飞数据、大位科技、网宿科技等也是液冷的产业链的重要参与者。

AI加速爆发背景下,全球数据中心能耗管控趋严,液冷成关键技术路径。我国“东数西算”工程要求新建数据中心PUE≤1.25,欧盟《能效指令》将液冷纳入数据中心强制认证体系。此外,当前全球AI端侧应用百花齐放,科技厂商陆续加大投入,包括服务器在内的各环节重要性和价值量有望加速提升。

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

来源:乐晴智库精选

展开阅读全文