向海图强!海洋经济深度解析(附相关企业)

热门主题产业链

7月1日上午,财经委员会第六次会议强调,“推进中国式现代化必须推动海洋经济高质量发展,走出一条具有中国特色的向海图强之路。”

今年的政府工作报告中也提到,“大力发展海洋经济,建设全国海洋经济发展示范区”,并将“深海科技”首次列入国家未来产业发展重点。

今年以来,“海洋经济”、“深海科技”频繁成为市场焦点。今日,海洋经济逆势大爆发,概念股掀起涨停潮。

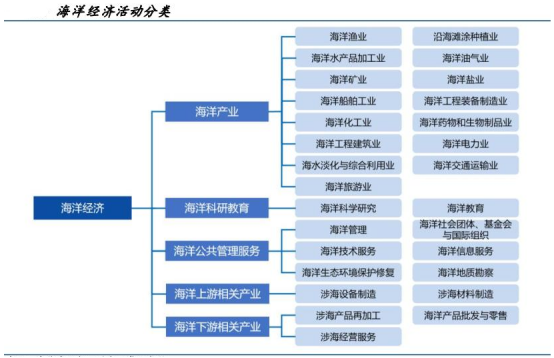

海洋经济是指开发、利用和保护海洋的各类产业活动,以及与之相关联活动的总和。依据《海洋及相关产业分类》,海洋经济活动分为海洋产业、海洋科研教育、海洋公共管理服务、海洋上游相关产业和海洋下游相关产业。目前,我国海洋经济已初步形成以海洋渔业、船舶工业、海工装备制造业、油气业、交通运输业、旅游业等主要产业为核心,以海洋科研、教育、管理和服务业为支撑,以材料生产、装备制造、金融保险等上下游产业为拓展的海洋产业体系。

(资料来源:自然资源部,国金证券研究所)

02产业链全景图

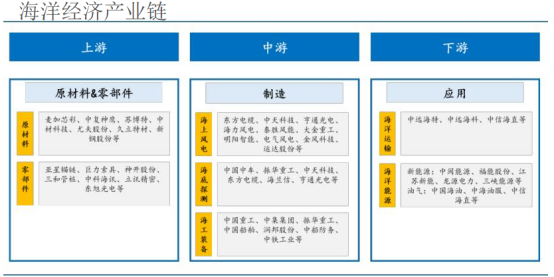

从产业链来划分,海洋经济可以分为上游原材料&零部件、中游制造环节(海上风电&海底探测&海工装备)、下游应用环节(海洋运输、海洋能源)。

(资料来源:iFinD,国金证券研究所)

03上游产业链

03-1 高性能防护涂料

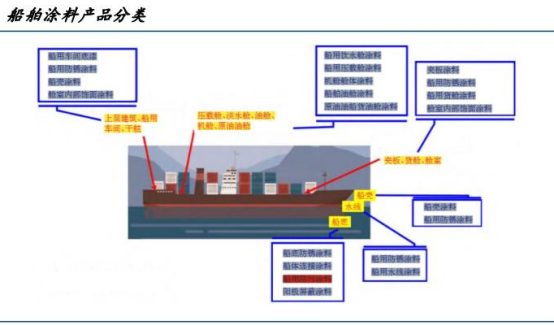

船舶业主要涉及的涂料品种有船底防锈涂料、船用防锈涂料、船用防污涂料、阳极屏蔽涂料、船用水线涂料、船壳涂料、甲板涂料、船用货舱涂料、舱室内部饰面涂料、船用饮水舱涂料、船用压载舱涂料、机舱舱体涂料、船舶油舱涂料、原油油船货油舱涂料和船用车间底漆等。在所有船舶涂料产品中,船用防污涂料占比最大、利润最高、技术最为复杂,因此船用防污涂料是船舶涂料的关键之一。

(资料来源:《船用防污涂料研究进展》,国金证券研究所)

目前全球船舶涂料市场容量达40多亿美元,2023年我国船舶涂料市场规模近100亿元,其中佐敦、海虹老人等少数外资品牌占超过80%的份额,国产替代空间大。

03-2 碳纤维复合材料

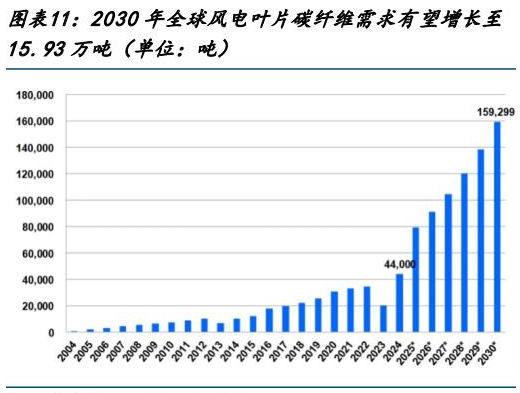

海上风电发展趋势中,叶片大型化提高轻量化、强度刚度要求,带动碳纤维需求。2024年中国碳纤维复合材料需求总量达13.96万吨,其中风电叶片需求为3.14万吨。随着国内风电企业开始批量使用碳纤维,2030年全球风电叶片碳纤维需求有望增长至15.93万吨,CAGR达23.9%。

(资料来源:赛奥碳纤维,国金证券研究所)

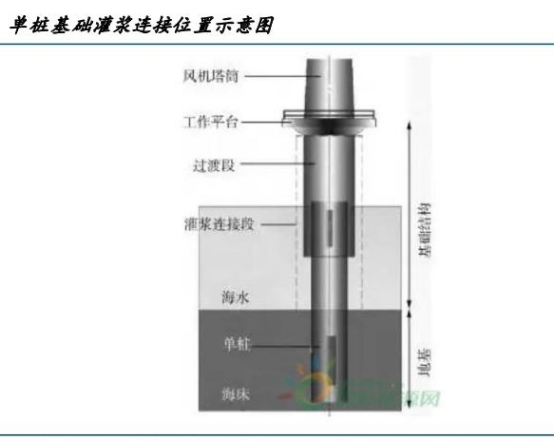

03-3 海风灌浆料

套筒灌浆是海风施工的重要环节,海上风机海平面以下的支撑柱,多采用套筒灌浆工艺,起到支撑叶片旋转、稳固海床的作用,灌浆施工过程中使用的风电灌浆料是一种经高性能聚合物改性的水泥基灌浆材料。

(资料来源:《海上风电机组基础灌浆技术应用与发展》,国金证券研究所)

目前国内风电灌浆料主流供应商为丹麦Densit、德国BASF(被瑞士西卡收购),国内厂家主要为苏博特和中交港湾。苏博特灌浆料技术积累深厚,风电灌浆料产品已成功应用于福建莆田南日岛海上400mw风电场、江苏龙源如东海上风电场示范200MW扩建项目、中水电江苏如东海上风电场100MW示范项目等多个工程,累计完成超过50台风机基础的灌浆,实现了风机基础灌浆料在国内海上风电工程的首次大规模应用。

04中游产业链

04-1 海底作业装备

发展水下作业装备既是维护海权的“水下长城”,也是获取战略资源的“深海锄头”。在大国竞争向海洋纵深延伸的背景下,水下作业装备能力直接决定国家在“蓝色圈地运动”中的生存空间。

常见的海底作业装备包括潜水器(载人/无人)、海底观测网等。按照作业方式,潜水器一般分为载人潜水器(HOV)和无人潜水器(UUV)。载人潜水器(HOV)是一种能够搭载人员进入水下的装置,主要用于执行水下考察、海底勘探、海底开发和打捞、救生等任务。无人潜水器(UUV)是一种在不搭载人员的情况下运行的水下装备,主要用于水下作业,如科研、军事应用等。当前,UUV因其自主、灵活和多用途性,可代替人在恶劣环境下执行枯燥和危险的任务,具有机动性强、适应能力和生存能力高、无人员伤亡风险、制造和维护成本低等优点。

(资料来源:《美军水下无人作战力量发展趋势及启示》,东方证券研究所)

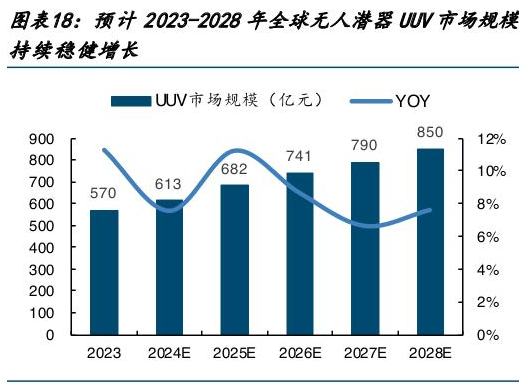

全球无人潜水器市场规模持续稳健提升,中国市场高速增长。2023年全球无人潜水器(UUV)市场规模570亿元,预计2028年提升至850亿元,CAGR为8.32%。

(资料来源:中研普华产业研究院,国金证券研究所)

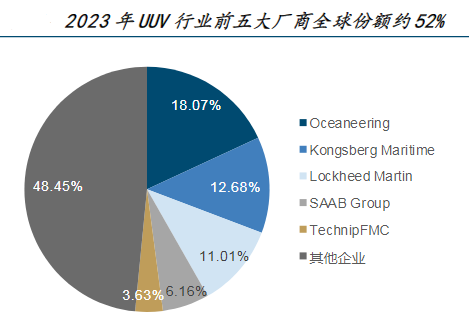

全球无人潜水器核心厂商有Oceaneering、Kongsberg Maritime、Lockheed Martin、SAAB Group和TechnipFMC等,前五大厂商占有全球大约52%的份额。其中,Oceaneering在2023年的市场占比最大,达到了18.07%,其次是Kongsberg Maritime,占比为12.68%。

(资料来源:Global Info Research,国金证券研究所)

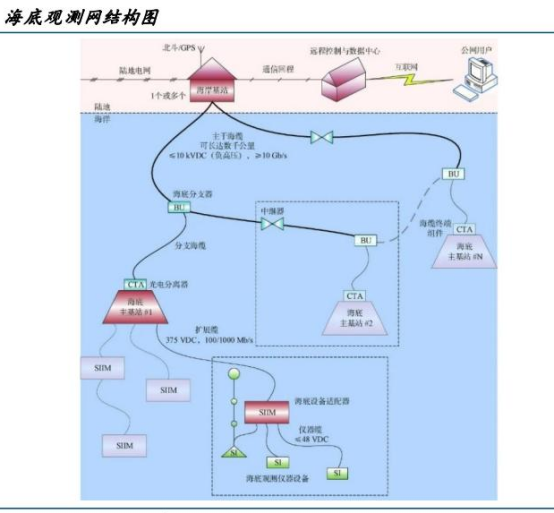

除了潜水器,海底观测网也是一种海底作业装备。它将供电系统和通信系统直接从陆上延伸至海底,为大量原位观测设备(如摄像头、地震仪、温盐深仪、水听器、海啸计等)提供能够在海底长期运行所需的可靠电能和数据传输通道,应用领域包括海洋科学研究、海洋环境预报、海洋防灾预警和海洋探测警戒等。

海底观测网是一个多级树状结构,对于一个超过500km的广域观测网来说,通常包括岸基站、海底主基站、海底设备适配器及终端设备等四级,各级之间通过光电复合通信海缆相互连接,如果海底主基站之间相距较远,还需要海底中继器、分支器等物理载体。

(资料来源:《海底观测网技术研究与应用进展》,国金证券研究所)

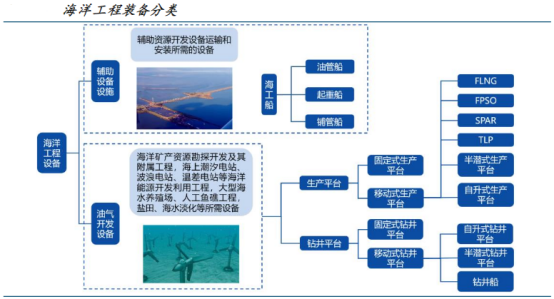

04-2 海洋工程装备

海洋工程装备指人类开发、利用和保护海洋活动中使用的工程装备和辅助装备,主要包括油气开发平台、海洋工程作业船和配套设施。其中,油气开发平台包括钻井平台、FPSO(浮式生产储油船)和FLNG(浮式液化天然气船舶);海洋工程作业船包括起重船、铺管船、油管船、调查船、疏浚挖泥船、打捞船等;相关配套设施包括锚链、系泊链等。

(资料来源:头豹研究院,国金证券研究所)

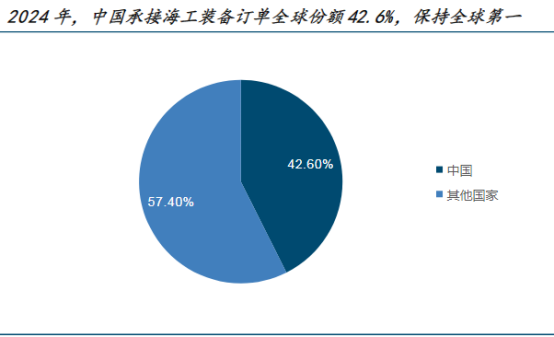

中国海工装备制造竞争力强,2024年订单份额全球第一。2024年,中国累计承接106艘海工装备订单,总合同金额约116亿美元,占全球订单总量的42.6%,继续位居全球第一。尤其在生产平台领域,目前全球50%以上的生产平台在建订单由中国船企建造,中国海工装备制造竞争力强。

(资料来源:海事早知道,国金证券研究所)

04-3 海上风光发电设备

海上风电、光伏是指利用漂浮平台、桩基结构或人工岛屿等载体,在海洋或大型水域表面安装光伏组件、风力机组发电,并通过电缆将电能输送至陆地电网或直接用于周边设施的清洁能源技术,主要用于近海、滩涂、深远海等区域,可与渔业、制氢、海水淡化等场景结合。

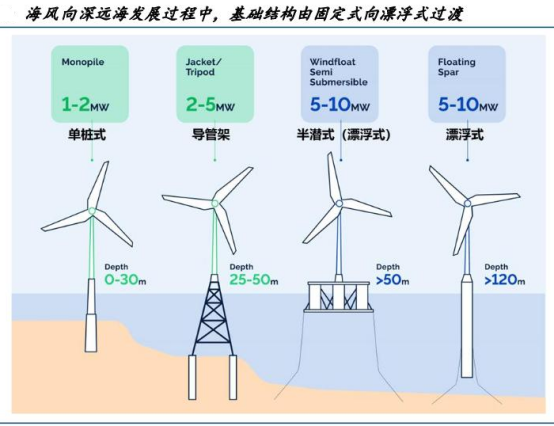

海上风电基础结构根据水深、地质条件和技术需求,可以分为固定式或漂浮式两大类。固定式适用于水深较浅(水深小于50米)的近海区域,通过物理结构直接与海床连接,目前我国海风大部分为单桩式结构,导管架在欧美市场应用更为广泛;漂浮式适用于深远海区域(水深大于50米),风机及基础平台用锚与海底连接,让浮体与风机像不倒翁一样“漂”在海面上,保证风机即使在台风来临时也不沉不倒,不会漂走,是未来重要的发展方向,漂浮式基础又分为半潜式(Semi-Sub)、张力腿式(TLP)和浮筒式(Spar)等,目前国内常见的漂浮式平台主要为半潜式。

(资料来源:orioncleanenergy,国金证券研究所)

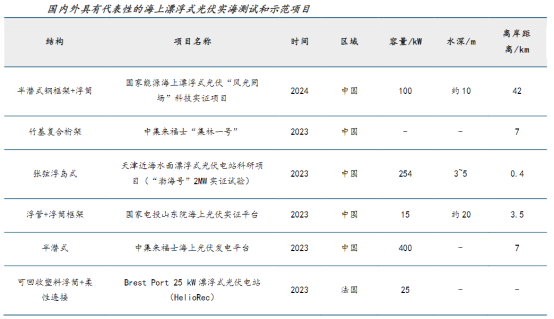

海上光伏尚处在初步发展阶段,已建成的海上光伏电站均为规模较小的实证电站,且多为滩涂光伏电站和近海光伏项目。其中固定式海上光伏主要以水面、滩涂和近岸为主,漂浮式光伏主要以湖面和水库光伏为主。一般情况下,当海上光伏项目建设水深超过3-5米,采用海上漂浮式光伏结构进行设计。目前世界范围内尚无可以指导海上漂浮式光伏设计的成熟规范和标准,距离实现真正商业化和规模化发展还需要一定的技术创新。

(资料来源:《海上漂浮式光伏关键技术的研究现状与发展趋势》,国金证券研究所)

05受益企业

中天科技:国内海底线缆龙头,在海洋油气勘探开发领域健全海洋探测装备用脐带缆谱系,可为客户提供收放绞车+脐带缆+设备机电连接系统解决方案。

海兰信:海洋信息化领域龙头,布局海洋观测网+海底数据中心。

振华重工:国内海上施工船舶龙头,全球三大起重船装备制造商之一。目前已成功交付起重能力从1000 吨等级至12000 吨不等的系列起重船。

亚星锚链:为国内系泊链龙头,其产品最高强度可达R6,最大直径为220mm,技术水平领先同行,预计未来在漂浮式风电系泊链市场仍能维持龙头地位。

巨力索具:国内索具生产龙头企业,在深海系泊系统领域开发了单股永久系泊钢丝绳、系泊纤维缆等核心产品,技术指标达国际领先水平,应用于深海油气平台、浮式风电设施等场景。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金财经

展开阅读全文