一家股息4%+ROE连年23%+财务0瑕疵的光电智能技术龙头

大V说

一家值得关注的公司:美亚光电

公司成立于2000年,总部位于安徽合肥。凭借在光电识别技术领域的深耕,造就了横跨色选机与医疗设备双赛道的行业标杆。

董事长田明是典型的技术派企业家。曾任职合肥轻工业机械厂的工程师,1993年开启创业之路打破国外色选机垄断,后引领行业四次技术革新,两次斩获国家科技进步二等奖。他的战略眼光独到,08年敏锐捕捉到口腔医疗设备的国产替代机遇,研发出首台国产口腔CBCT,彻底改写行业格局。如今70岁依旧活跃在一线,他的“说了就要做到”的务实风格,成为公司技术攻坚的核心驱动力。

作为全球色选机领域的隐形冠军,公司的色选机产品覆盖大米、茶叶、矿石等50多个品类,国内市场占有率超过36%,东南亚市场更是占据半壁江山。在医疗设备领域,口腔CBCT已累计销售超2万台,国内市占率第一,成功打破德国卡瓦、韩国怡友等国际品牌的垄断。更值得关注的是,公司正将光电技术向高端医疗延伸,脊柱导航系统、移动式头部CT等新产品预计将带来25亿元市场空间。

公司的核心竞争力体现在三大维度

研发投入强度:每年投入超1.5亿元用于技术创新,研发人员占比40%,硕士博士占比80%,并且与清华、中科大等高校建立人才合作。这种投入带来的技术沉淀,使它在小颗粒识别、X射线检测等领域实现突破,构建起竞争对手难以复制超越的技术壁垒。

盈利质量优异:公司毛利率长期维持在50%以上,净利率超过30%,显著高于专用设备行业均值。2024年尽管净利润短期承压下降12.84%,但现金流充沛,资产负债率不足20%,抗风险能力突出。

品牌与标准话语权:连续十年入选安徽省发明专利百强,主导制定多项国家行业标准,产品通过欧盟CE认证,在国际市场建立起“中国智造”的可靠形象。

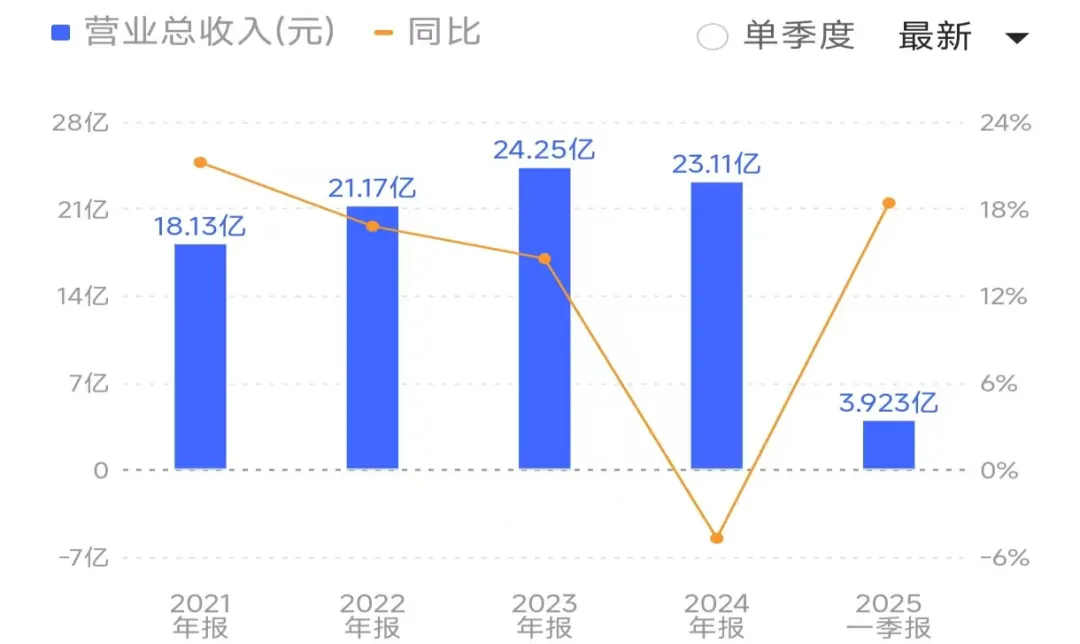

公司财务0瑕疵,近五年经营活动现金流净额年均大于4.5亿元,资产负债率长期低于20%,现金储备充足。2025Q1营收3.9亿元,同比增长18.3%、归母1.08,同比+7.4%、扣非净利1.04亿元,同比+8.3%

在股东回报方面,公司累计派现30.47亿元,是募资额的3.58倍,近五年分红比例均大于70%。目前股息4.08%。这种慷慨背后,既有管理层对业绩的信心,也与创始团队合计持股超65%的股权结构密切相关。

2025前十大流通股东累计持有2.38亿股,占54.9%,环比增加5.1%,香港中央结算持有3.46%,基本养老保险金一六零五二组合增持44%至1.38%。

当前21倍的PE显著低于专用设备行业58倍的均值,但若考虑医疗设备业务20%-25%的年化增速预期,具备修复空间。值得关注的是,公司近期宣布投资1.85亿元扩产智能化涂装基地,并发布AI加持的云端智能CBCT,显示出在色选机产能升级与医疗设备技术迭代上的双重布局。

在政策大力支持医疗设备国产替代的背景下,公司的双轮驱动战略展现出独特的价值,色选机业务提供稳定现金流,医疗设备板块则打开增长天花板。其技术积累、财务稳健性及管理层的战略定力,使其在细分赛道中具有不可替代性。

来源:满仓投研

展开阅读全文