确定性最高的方向!固态电池正极材料分析(附相关企业)

热门主题产业链

近期,固态电池消息催化不断。硫化锂与硫化物固态电池技术大会将于6月24-25日召开,固态电池大会暨硅基负极产创大会将于7月3日召开。此外,各大厂商亦有相关消息发布,如国轩高科的金石全固态电池PACK系统已完成初步开发应用工作,并开启装车路测。

资本市场上,固态电池概念高歌猛进。本周仅仅3个交易日,固态电池指数暴涨8.8%!龙头股更是连拉7个涨停!

#固态电池

券商普遍认为,2025-2026年进入固态电池中试线落地关键期;2027年半固态电池实现商业化应用、全固态电池进入上车验证;2030年全固态电池迎来产业化拐点。

固态电池材料端布局较为完善,尤其是正极材料,技术路线更迭之下,材料体系变化较小。当前正极材料技术储备领先,且验证进展较快的企业有望受益。

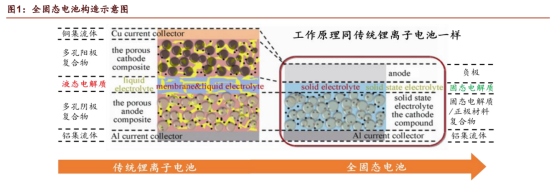

固态电池是一种革新性的电池技术,使用固态电解质替代传统锂离子电池中的液态电解液,其工作原理同传统锂离子电池一样。根据液态电解质的含量,电池可分为液态(电解液质量占比为10wt%-25wt%)、半固态(5wt%-10wt%)、准固态(0-5wt%)和全固态(0wt%)四类,其中半固态、准固态和全固态统称为固态电池。

(资料来源:《全固态锂电池技术的研究现状与展望》,申港证券研究所)

高安全+高容量为固态电池核心优势。固态电池采用固态电解质,可以缓解传统液态电池的可燃性电解液以及锂枝晶等问题,增强安全性。由于固态电池的安全性以及化学稳定性等优势,可以采用诸如高镍三元以及金属锂等高能量密度的正负极材料,并可以通过减少/取消隔膜、降低电极厚度等方式进一步释放能量密度。

(资料来源:锂电邦,华西证券研究所)

02正极材料

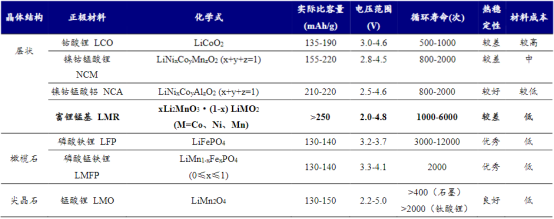

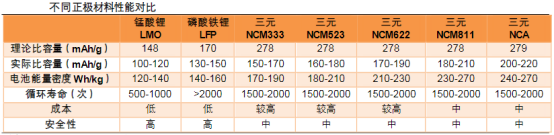

正极材料是制约电池能量密度提升的重要因素之一,目前开发的锂电池主要以正极材料作为锂源。按照晶体结构划分,正极材料主要包括层状氧化物结构、橄榄石结构和尖晶石结构。其中,尖晶石结构稳定性较差,基本已被市场淘汰的。橄榄石结构(以磷酸铁锂为代表)和层状氧化物结构(以高镍三元为代表)发展较快,已广泛应用于现有锂离子电池中。

(资料来源:佐思汽研、东方证券研究所)

02-1 磷酸铁锂

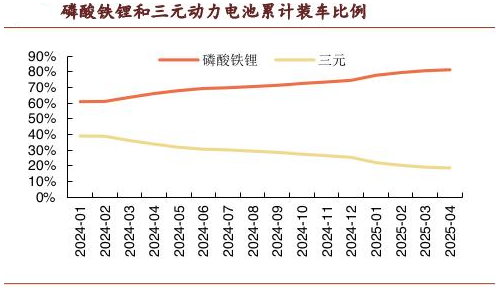

磷酸铁锂具有高容量、低价格、原料来源丰富、环境友好及优异的热稳定性、循环充放电性能等优点,是传统大容量动力电池的首选材料之一。尤其相比性能更优的三元电池,磷酸铁锂电池具备明显的成本优势,因此成为当前动力电池的主流选择。截至2025年4月,我国磷酸铁锂动力电池占总装车量83%,占据绝对主流。

(资料来源:Wind,中国汽车动力电池产业创新联盟,申港证券研究所)

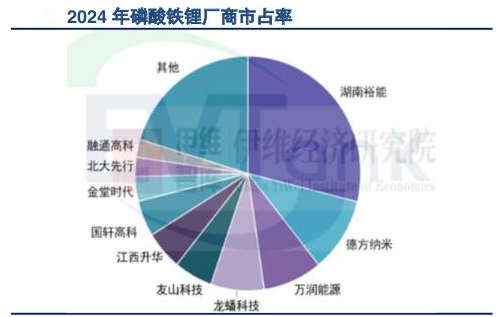

磷酸铁锂正极行业梯队划分明显。2024年湖南裕能市占率超30%,牢牢占据第一梯队,第二梯队为德方纳米、万润新能、龙蟠科技等。

(资料来源:EV Tank,东兴证券研究所)

02-2 高镍三元

三元正极材料是指由镍、钴、锰(或者铝)三种元素组成的正极材料。目前得到规模应用的是NCM(镍钴锰)和NCA(镍钴铝)。镍的作用是提升容量和增加材料能量密度;钴的作用是增加材料循环稳定性和提高电子导电性;锰及铝均可提高结构稳定性和材料安全性。三元锂电池理论比容量(能量密度)比磷酸铁锂高60%,充电倍率更高,低温性能好。

三元材料可分为NCM系(如:3系、5系、6系、8系以及9系等)和NCA系。根据镍含量的不同可区别为中镍(Ni<60mol.%)、中高镍(60mol.%≤Ni<80mol.%)、高镍(80mol.%≤Ni<90mol.%)和超高镍(Ni≥90mol.%)。高镍产品可兼顾高能量密度和低成本,但随着镍含量的提升,三元正极材料的循环性、稳定性、安全性能会有所下滑。

(资料来源:中汽中心,平安证券研究所)

高镍三元材料逐步成为半固态、全固态电池需求方向。由于固态电池电解质可以承受更高的电压(5V),因此可以在固态电池中使用具有较高电压平台的正极材料,通过提升工作电压以获得更高的能量密度,高镍三元正极材料因其高能量密度的特性,正逐渐成为市场的主要需求方向。

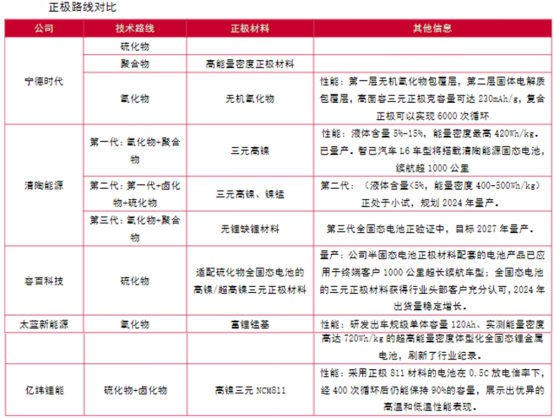

目前固态电池研发进度靠前的厂商多采取高镍三元路线。宁德时代正极材料采用双层包覆技术,实现高面容三元正极克容量230mAh/g,循环寿命达6000次;清陶能源采取分代演进策略,第一代采用三元高镍,第二代采用三元高镍、镍锰,第三代聚焦无锂缺锂材料,计划在2027年实现量产;卫蓝新能源、辉能科技也采用高镍三元材料,如卫蓝新能源的Ni90高镍产品、辉能科技的NCM955材料。

(资料来源:电池中国网,中国储能网,澎湃新闻,腾讯网,NE时代新能源,山西证券研究所)

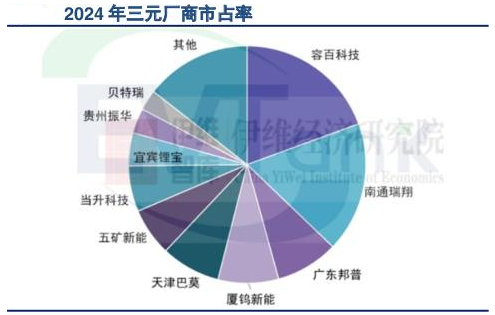

当前三元正极行业竞争相对焦灼,各家市占率差距较小,容百科技、南通瑞翔、广东邦普分列24年前三名。

(资料来源:EV Tank,东兴证券研究所)

02-3 富锂锰基

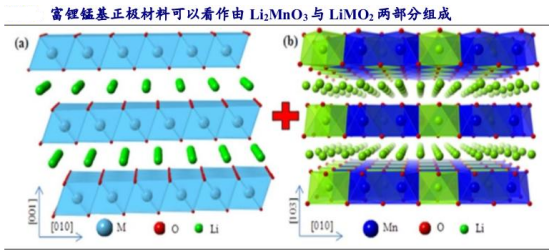

富锂锰基材料是未来固态电池正极材料的理想选择。富锂锰基正极材料可以看作是由层状Li2MnO3与层状LiMO2(M=Ni、Co、Mn等过渡金属及其组合)按不同比例形成的固溶体。

(资料来源:《High-Energy Cathode Materials (Li2MnO3−LiMO2) for Lithium-Ion Batteries》)

相比传统正极材料,富锂锰基正极材料具有较高的放电比容量(>250mAh/g),较宽的电压窗口(2-4.8V),并且具有价格低廉、资源丰富、安全环保等优点。

(资料来源:储能前沿,开源证券研究所)

由于富锂锰基材料结构稳定性仍需改善,因此这类材料目前仍处于研究阶段,商业化进展相对较慢。然而,随着固态电池技术的发展,富锂锰基材料作为固态电池的理想选择,必将迎来长足发展。

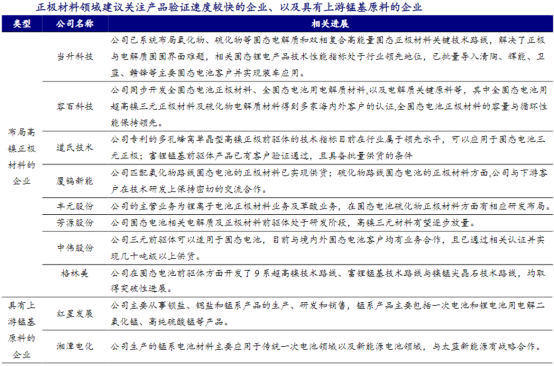

03相关企业

与液态电池相比,固态电池正极材料体系变化较小,部分企业已实现超高镍三元正极材料等相关技术路线布局。当前投资核心聚焦两个方向:

(1)产品验证速度较快的企业:

道氏技术:多孔蜂窝单晶型高镍正极前驱体的技术指标目前在行业属于领先水平,可以应用于固态电池三元正极,且富锂锰基前驱体产品已有客户验证通过,且具备批量供货的条件。

当升科技:已布局双相复合高能量固态正极材料,解决了正极与电解质固固界面难题,已批量导入清陶、辉能、卫蓝、赣锋等主要固态电池客户并实现装车应用。

容百科技:全固态电池用超高镍三元正极材料得到多家海内外客户的认证。

龙蟠科技:高镍前驱体和富锂锰基前驱体正在和客户展开验证。

(2)具有上游锰基原料的企业:

湘潭电化:生产的锰系电池材料主要应用于传统一次电池领域以及新能源电池领域,太蓝新能源有战略合作。

红星发展:主要从事钡盐、锶盐和锰系产品的生产、研发和销售,锰系产品主要包括一次电池和锂电池用电解二氧化锰、高纯硫酸锰等产品;

(资料来源:各公司公告,Wind,开源证券研究所)

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金财经

展开阅读全文