2家还在低位的风电产业链细分龙头

大V说

今天把风电的产业链做个梳理,解决两个问题,一是简单了解下产业链的细分情况,二是看看每个产业链细分环节里谁是龙头,有哪些公司还在低位。

一、了解风电产业链

简单来说,风电产业链包括风机零部件制造、风机整机制造及风电场的运营三大环节。如果按照上中下游的分类方式可以分为:

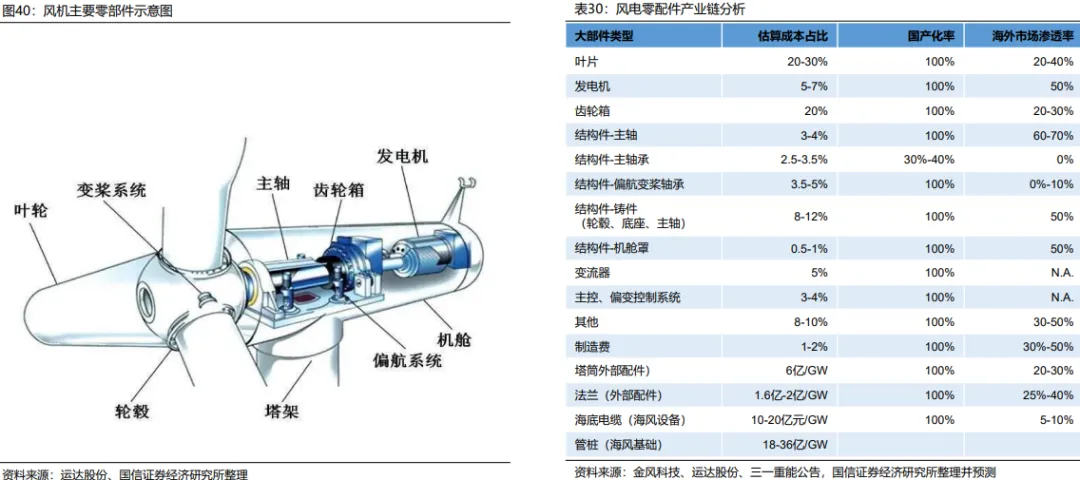

上游:关键零部件包括风机叶片、塔筒、轴承、齿轮箱、发电机等核心零部件的制造;

中游:风机整机制造环节,就是将上游零部件组装成一个完整的风力发电机组;

下游:风电场的开发、建设及运营。

哪个环节最赚钱呢?

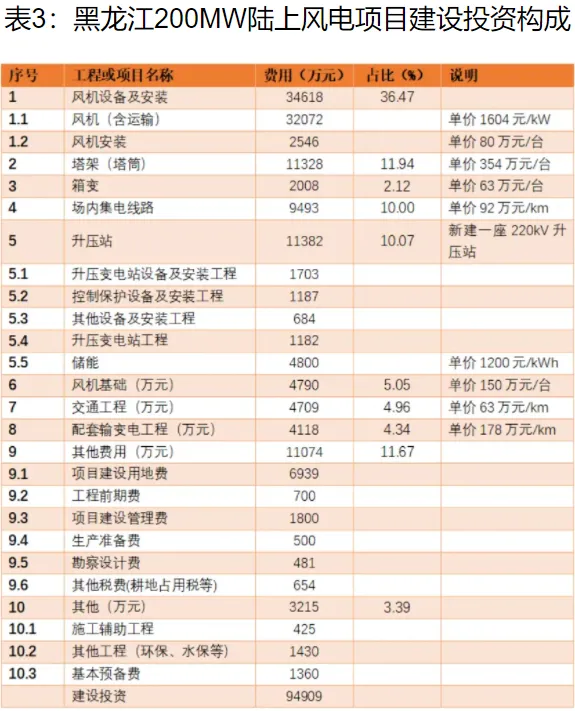

以陆风为例,陆风电场工程造价主要包括:设备购置费、安装工程费、建筑工程费、其它费用、利息等。其中一半的钱用来买设备,占比高达50%—60%,最贵的是风机,一般能占投资成本的34%-40%之间,其次是塔架,然后建升压站也挺费钱。

发电主机的主要部件是风轮(叶片、轮毂)、主轴承、风电主轴、齿轮箱、发电机等部分组成。叶片、齿轮箱、铸件以及海风的电缆占比会比较高,属于核心零部件,也是产业链里比较好赚钱的环节,毛利率可以达到25%~35%的水平。相比之下,EPC总包等施工业务的毛利率只有5%~10%左右,像中船科技的工程业务只有4.3%的毛利率,赚的都是辛苦钱。

二、谁是龙头?

下来再看看风电各个细分环节里都有谁是龙头。

先看整机厂。2024年风电整机装机量前5名的公司分别是:金风科技、远景能源、明阳智能、运达股份、电气风电,装机量分别是1867万千瓦、1363万千瓦、1229万千瓦、1151万千瓦、915万千瓦。排名前10的厂商还有东方电气、中国中车、电气风电、中船海装和联合动力。

从万能表数据看,金风科技是整机环节毫无疑问的龙头,不管是收入规模还是利润规模都远远超过其他公司,别的不说,光2024年研发费用就接近25亿,基本可以一家打4家。

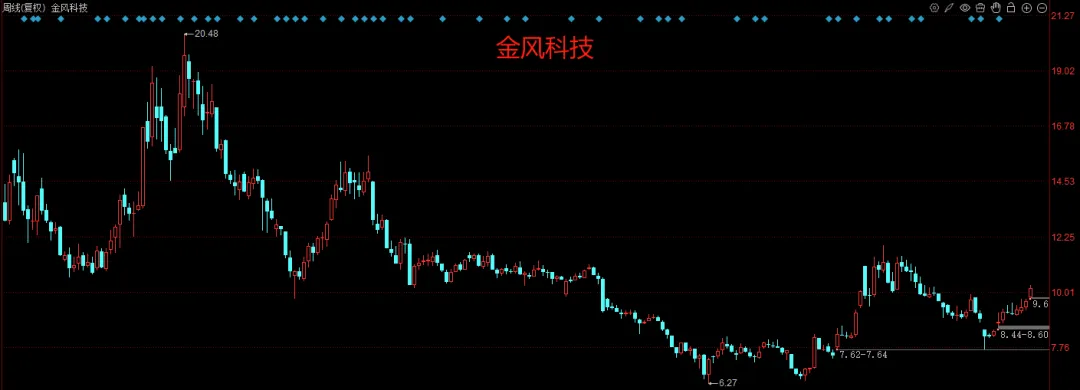

金风科技:全球第一

公司在国内风电市场占有率连续14年排名第一,2023年在全球风电市场排名蝉联第一。

2021年股价最高20,最低6.3,现在10块左右,相当于股价从高位下来打5折。

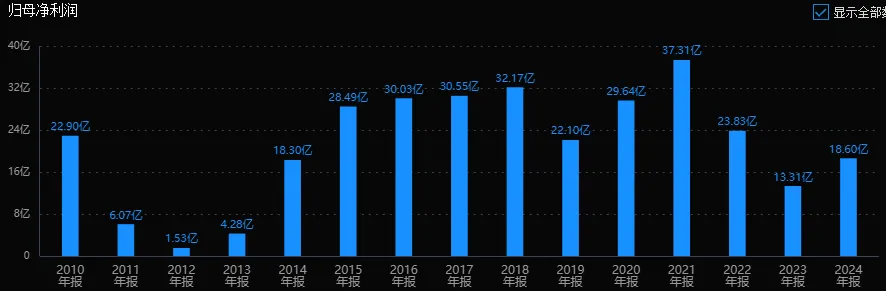

2015年第一轮风电抢装潮,公司利润达到28亿,之后几年都保持在30亿上下,2021年第二轮抢装潮利达历史最高的37亿利润。

最近两年行业景气度下行,2023年业绩也大幅下滑到13亿左右。2024年利润恢复性增长了40%,2025年一季度继续增长71%,是整机环节业绩恢复最快的一个,属于行业周期反转的领头羊。

公司现1.15倍市净率,处于历史平均:低位区。市盈率角度,现在20倍PE-TTM,市场一致预期公司今年有27.3亿(中值),现在不到430亿市值,折算16倍市盈率,中规中矩。

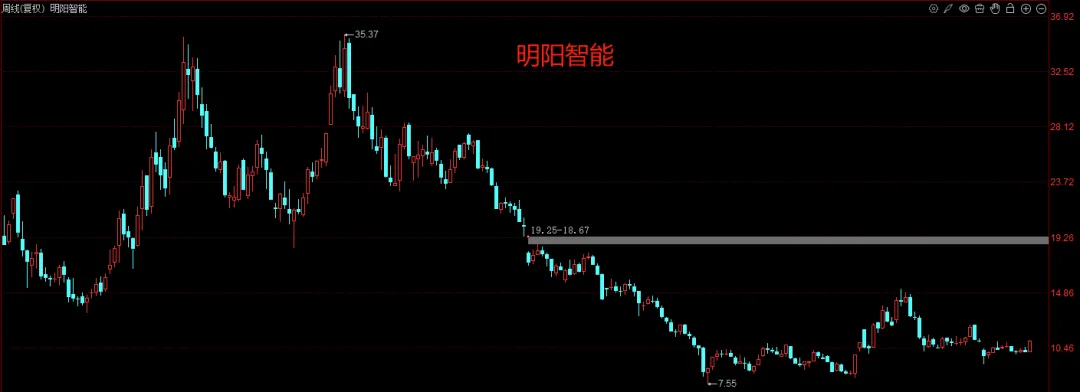

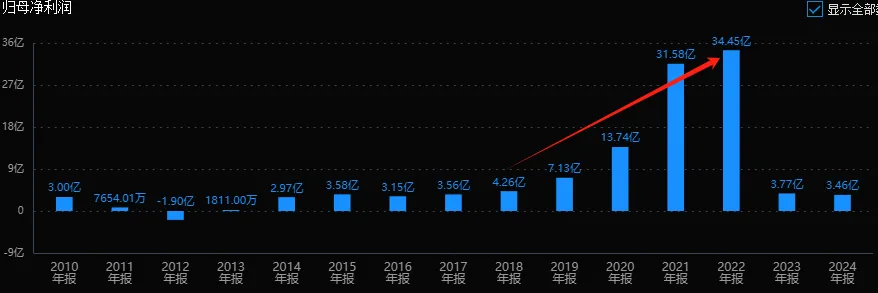

明阳智能:国内海风第一

公司陆风国内第三,但海风领域排第一。股价最高时35元,最低7.5,打8折,现在接近11元,高位下来跌幅68%,现在股价还在比较低的位置。

公司在第一轮抢装期开始稳定赚钱,然后在2020年前后的第二个景气周期大跨步迈进,4年时间利润翻了8倍。不过抢装潮后又基本打回原型。

好在营收稳住了,只要收入还在,一旦价格回升,赚钱就不是什么难事。公司2024年利润下滑8%,2025年一季度下滑0.7%,下滑幅度大大缩小,估计2季度能从负转正。

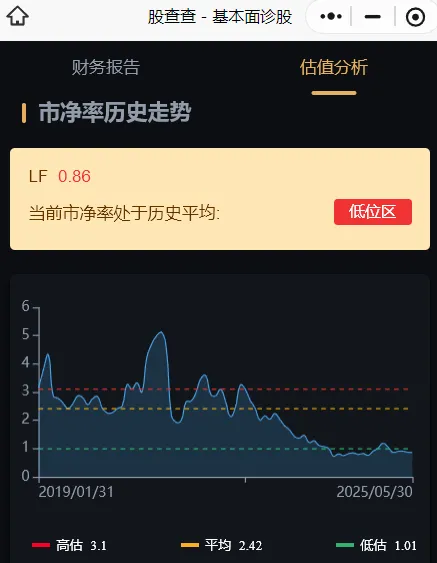

明阳目前处于破净状态,市净率0.96,处于历史平均:低位区。公司现在72倍市盈率,市场一致预期2025年利润21.35亿,现在不到250亿市值,对应11.7倍市盈率。目前市场对海风复苏预期很高,如果周期反转能兑现,这个估值不高。

零部件环节

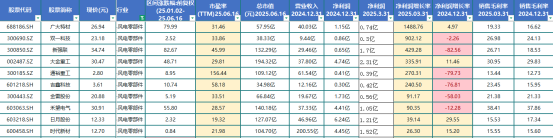

风电零部件领域公司的收入规模普遍不大,最大的中船科技营收只有84亿,之后都是三、四十亿的级别。从毛利率看,赚钱最容易的是做风电变流器的禾望电气,风力发电类集中润滑系统国内龙头——盘古智能,市占率40%以上。基桩龙头大金重工的毛利率也接近30%。

零部件环节营收规模靠前的公司有:

风塔/基桩:大金重工、天顺风能、泰胜风能、天能重工、海力风电;风电叶片三巨头:中材科技、天顺风能、时代新材;铸件/锻件龙头为:日月股份、通裕重工;主轴龙头:金雷股份、通裕重工;海缆龙头:东方电缆、中天科技;法兰龙头:恒润股份。

今年风电零部件价格出现了上涨,叶片、铸件、轴承等涨了6 - 15%,塔筒价格也出现上涨,接下来相关环节公司业绩也会有改善。

业绩上看,广大特材、双一科技、新强联、大金重工、通裕重工、吉鑫科技一季度利润暴增200%以上,其中大金重工和新强联分别是基桩和轴承的细分龙头。另外,金雷和日月业绩也恢复的不错,分别是主轴和铸件的细分龙头。

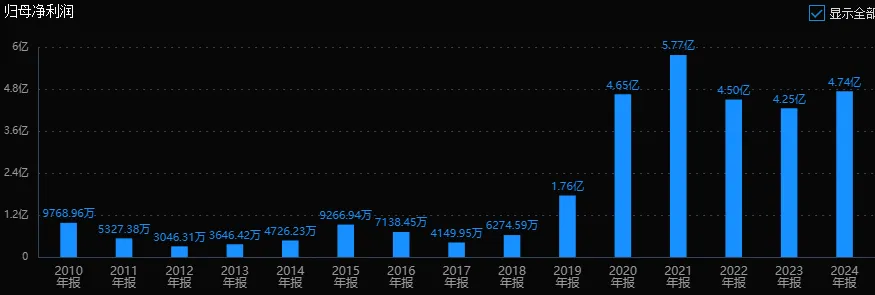

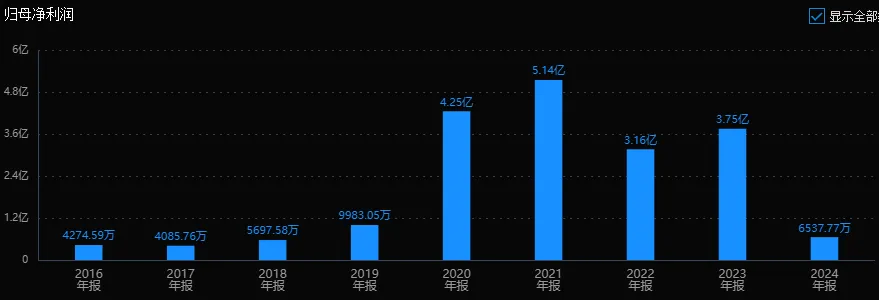

大金重工:塔筒第一

公司股价最高56,最低16,现在31,高位下来打4折。大金因为一季报非常好,所以最近的股价一直在上涨,是风电股里比较强的一个公司。

公司业绩从2019年才开始快速增长,2018年营收和利润分别为9.7亿、0.63亿,2021年分别增长到44亿和5.77亿,3年时间营收增长4.5倍,利润增长9倍多。

虽然这几年利润下滑,但依然保持在4亿以上,回落的幅度明显比其他公司小。公司2024年第4季度营收和利润都创下了历史最高水平,2025年一季度利润更是暴增336%。

市场一致预期公司今年利润达到8.9亿(中值),现在200亿市值,对应22.5倍市盈率,基本反映了业绩反转的预期。

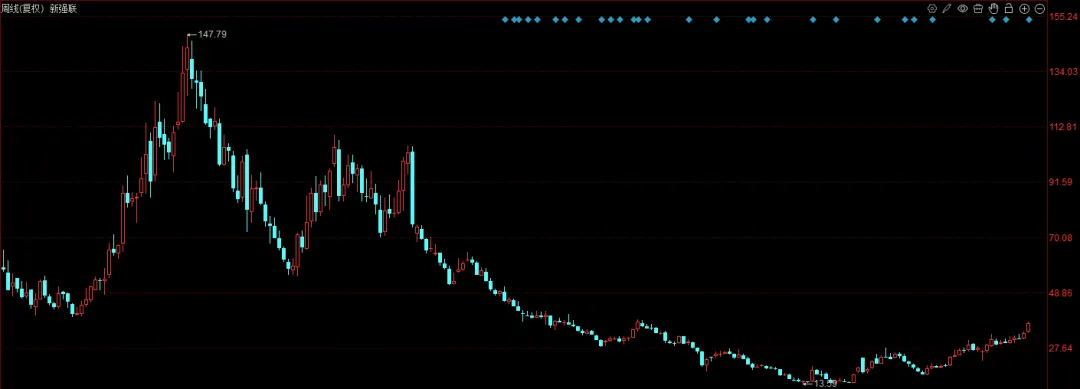

新强联:风电轴承龙头

公司股价最高148,最低13.6,现在36.8,最大跌幅超过90%,现在依然打了7折。

从业绩上看,2024年利润对于2021年利润来说也差不多打9折,股价打9折也算合理。风电价格战里,公司毛利率快速下跌。风电行业签订自律公约后,新强联毛利率也从去年的12% 大幅提升到了今年一季度的27%。2025年一季度公司利润暴增429%,创出历史最好业绩。

公司现在140亿市值,市场一致预期2025年利润为4.76亿,对应29倍市盈率。

目前风电产业链大部分已国产化,只有海上轴承、齿轮箱内部轴承和IGBT部分等仍进口,其中,海上主轴承约40 - 50%为进口,齿轮箱高速轴承基本依赖进口,未来国产化是大趋势。

预计齿轮箱轴承会在两三年内快速提高国产化率,目前国内瓦轴、洛轴、新强联参与齿轮箱轴承生产,占比约20 - 30%。国内产品价格要比海外便宜20 - 30%,新强联会成为国产化替代的推进主机。

来源:岩松观点

展开阅读全文