爆发信号!政策强推+产业冲刺!固态电池关键节点不容忽视!(附核心标的)

大V说

固态电池近日明显受到资金追捧,政策、产业双重引擎驱动固态电池加速发展!

政策引擎全开,固态电池已上升为国家战略:

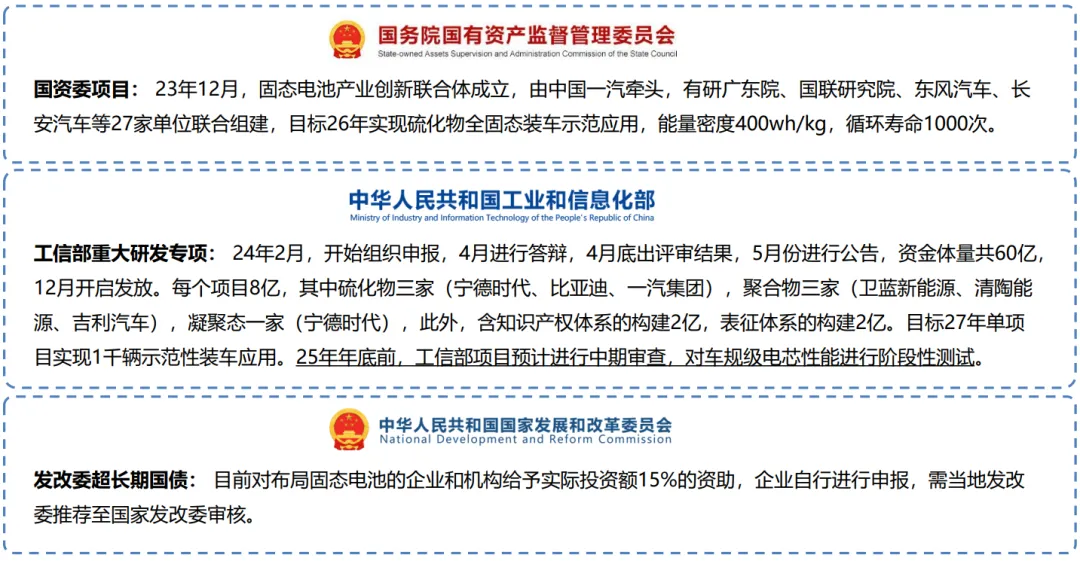

1)工信部60亿专项补贴砸向硫化物路线,宁德时代、比亚迪、一汽集团三大龙头领衔攻关;

2)国资委联合27家单位组建产业联盟,目标2026年实现400Wh/kg全固态电池装车;

3)发改委超长期国债提供15%投资补贴,企业争相申报产能建设。

产业量产节奏超预期:中国电动汽车百人会相关负责人表示,全固态电池预计27年开始装车,30年是完全可以实现量产的,国内主要汽车电池企业聚焦硫化物全固态,目标实现动力电池能量密度400wh/kg+。

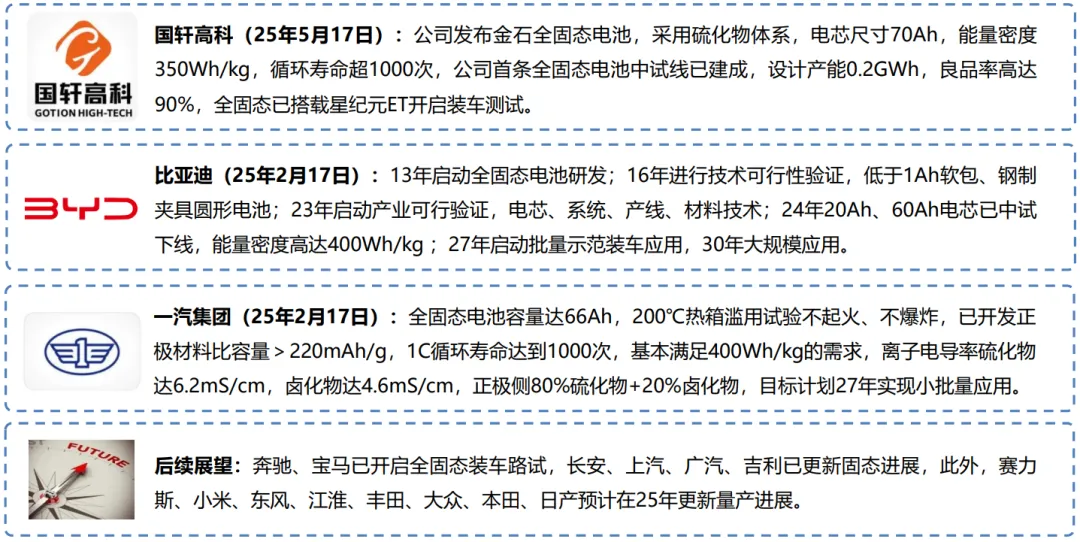

比亚迪、国轩高科、一汽集团60Ah车规级电芯已下线,能量密度可达350-400Wh/kg,充电倍率1C,循环寿命1000次,节奏时间早于预期半年左右(此前预期25年年底),预计26年进入车企全固态路试的密集期。

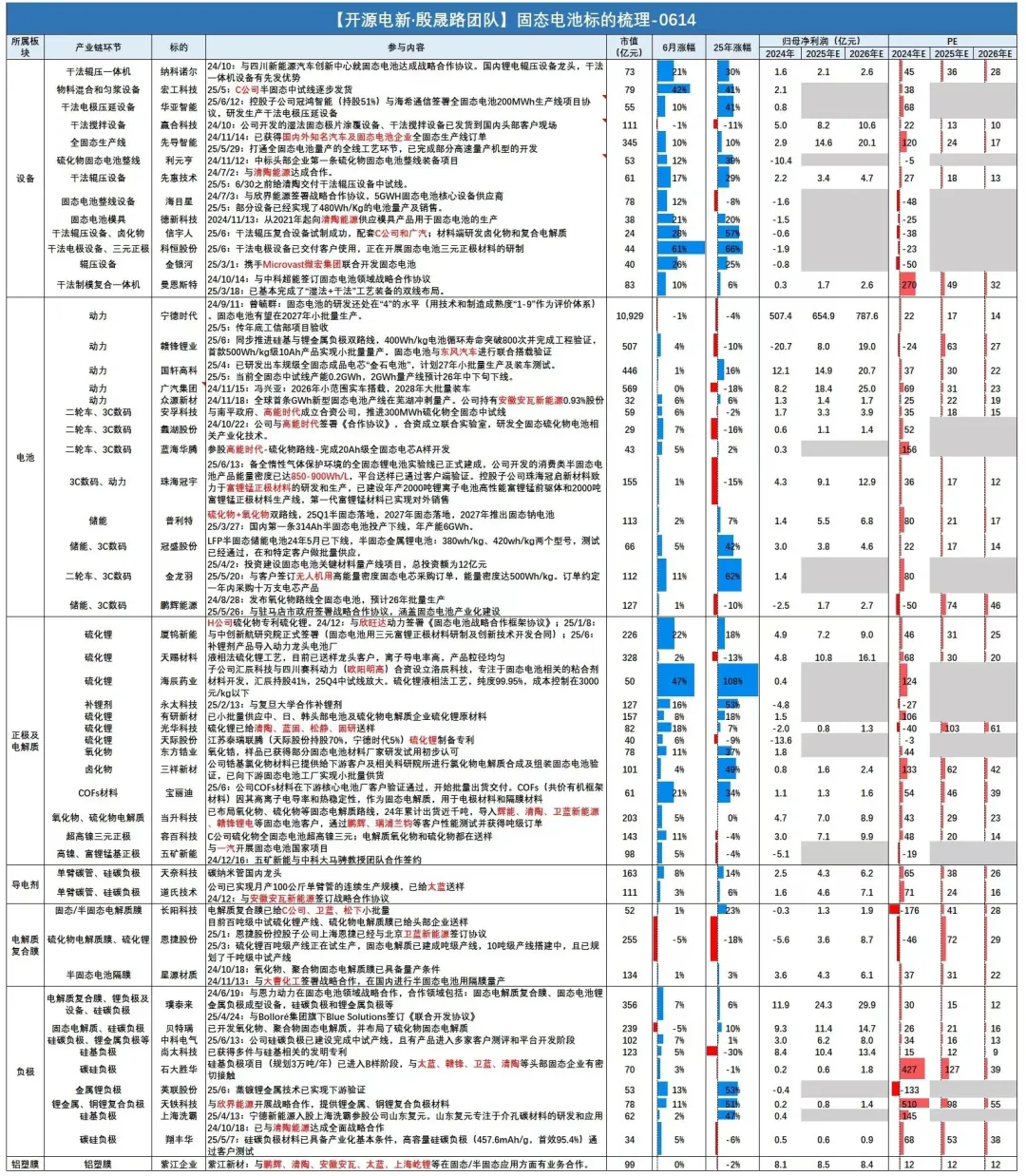

三大关键节点,目前正处于第三大中试线落地节点!

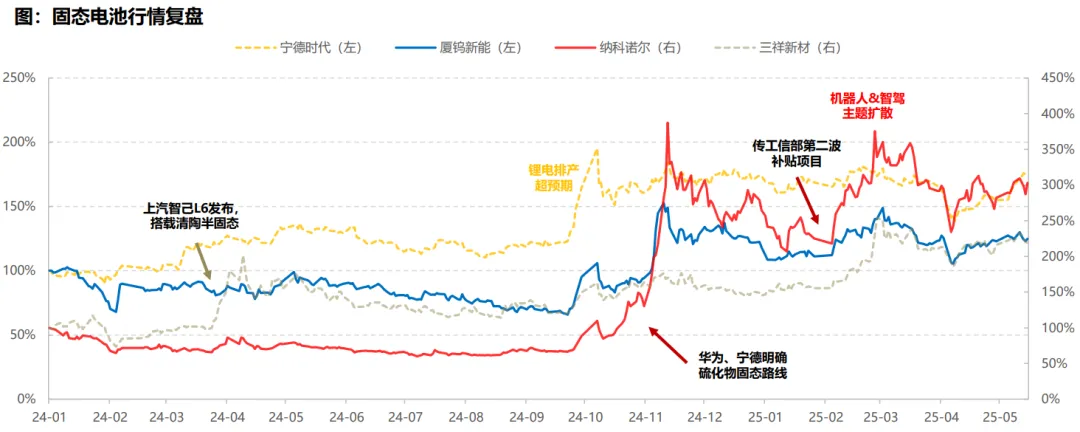

关键点一(政策驱动):23年年底,国家防止固态海外弯道超车,走访各大电池企业调研,推出了24年中的工信部项目,叠加上汽智己L6发布,搭载清陶能源半固态,推动24年3月-24年4月行情,主线为三祥新材(+107%)、东方锆业(+69%)、当升科技(+60%)、翔丰华(+60%);

关键点二(产业响应,研发加速):宁德全固态扩大至千人团队、华为发布硫化物固态专利,明确聚焦于硫化物路线,推动24年11月行情,本轮主线为纳科诺尔(+382%)、有研新材(+187%)、厦钨新能(+132%)、天奈科技(+141%);

关键点三(中期审查+中试线落地):工信部项目预计25年底前进行中期审查,电池厂的60Ah电芯已完成初步开发,相关材料体系已大体定型,原材料性能已达量产要求,核心难点在于电池制造工艺,预计25H2-26H1进入中试线落地关键期,第一波设备陆续到位调试优化,第二波设备预期年底升级改造,固态电池有望进入测试+设备迭代关键期!

(图源:东吴证券)

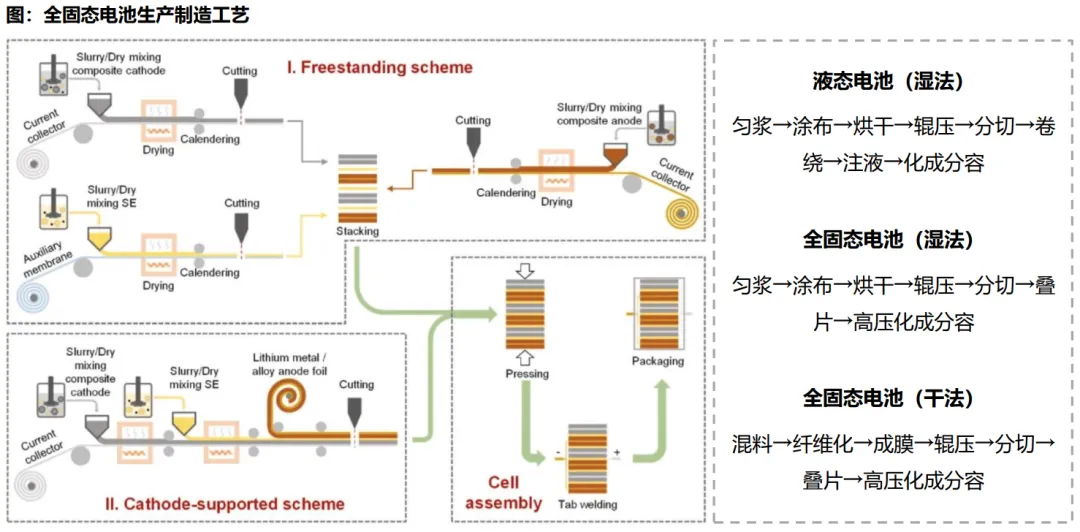

与传统液态相比,全固态电池设备变化集中在前道&中道。

(1)半固态:与液态电池工序差别不大,相较于液态电池主要增加固态电解质的涂布、辊压机变大以提高压实密度、电解液用量减少注液机变为浸润机、化成分容需要预锂化等。

(2)全固态:全固态特别是硫化物的核心工艺设备主要包括前道的干法电极设备、中道的叠片机&等静压设备。

①干法电极设备: 粘结剂纤维化法有望成为干法工艺的主流方案;辊压机可应用于电极成膜和热复合,设备用量明显提升,且对工作压力、 精度、均匀性提出更高要求。

②中道等静压机&叠片机:等静压机可解决固固界面问题,其致密化均匀性、 一致性优势明显, 尤其适用于硫化物固态电解质层的成型;叠片是最适合全固态软包电池的装配工艺。

(图源:东吴证券)

回到投资上,今年有明确产业拐点和向上的产业并不多,而固态电池设备是为数不多有确定性产业趋势的板块,核心设备公司在基本面和股价下行3年之后,第一次进入到订单和业绩的拐点时刻。

下一代固态技术方向已基本确定,且在未来2-3年进入产业的落地,单位投资量将是液态2倍,兼具空间弹性和产业趋势确定性。对设备公司来讲,市场空间高度将超过上一轮,对龙头设备公司来讲,固态放量市值高度也有望超越上一轮。

来源:大阳金融研究所

展开阅读全文