猛攻固态电池,600亿锂电龙头,强势破局!

大V说

固态电池负极,又出新花样!

4月,宁德时代发布“自生成负极技术”,攻克了锂金属负极循环衰减的难题;5月,赣锋锂业也宣布突破了锂金属负极的产业化门槛。

不禁疑问,锂电龙头纷纷入局金属锂负极,究竟是为哪般?

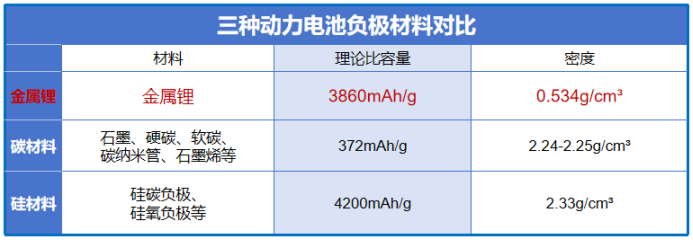

金属锂负极拥有超高的理论比容量,是石墨负极的10倍以上,并且锂的密度还远低于硅的密度,理论上采用锂作为负极具有最高的整体比能量密度。

所以,长远来看,金属锂有望成为全固态电池的终极负极解决方案。行业也预测,到2030年全球固态电池对于金属锂负极的需求量将达到2.63万吨,对应市场规模超百亿。

也正是基于这一长远展望,赣锋锂业、宁德时代、欣界能源等纷纷入局固态电池金属锂负极,以抢占高地。

这其中,赣锋锂业无疑已经抢跑一步!

其二代混合固态锂电池负极已全部采用金属锂,其中400Wh/kg电池循环寿命突破800次并完成工程验证,全球首款500Wh/kg级10Ah产品也实现小批量量产,走在产业化前线。

不仅如此,公司还同步布局了硅基负极,实现了320-450Wh/kg电池产品的梯度布局,既满足当下半固态电池的需求,又为未来过渡到全固态电池做好铺垫。

同样的,在硫化物固态电解质领域,赣锋锂业进展也是快人一步。

早在2022年,公司便具备电池级硫化锂的量产能力,2024年进一步扩大产线规模,目前已向20多家客户供货。

相比之下,同行天齐锂业在2025年5月才宣布完成硫化锂产业化筹备工作,明显落后。

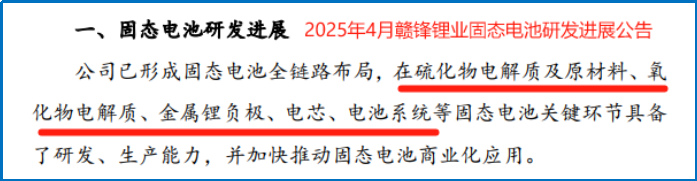

赣锋锂业还曾在2024年年报中强调,公司是行业内唯一一家拥有固态电池上下游一体化能力的企业。

事实也确实如此,从硫化物电解质及原材料、氧化物电解质、金属锂负极,到电芯、电池系统等多个关键环节,赣锋锂业已形成固态电池全链路布局。

正所谓,时间就是金钱,效率就是生命。这种一体化、全方位的提前布局,能够让赣锋锂业在固态电池产业化浪潮中如鱼得水,有望充分享受到行业发展的红利。

而之所以赣锋锂业能有如此成就,离不开其在锂电行业里的深耕。

不管是电池负极材料金属锂,还是电解质材料硫化锂,锂是最不可或缺的,而赣锋锂业最不缺的就是锂。

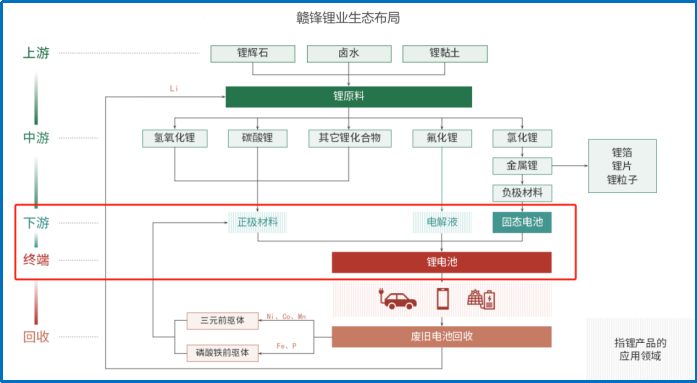

早年,公司从中游锂化合物及金属锂制造起步,随后向上游拓展至锂资源开发领域,累计斥资数百亿从全球各地收购锂矿资源。

截至目前,赣锋锂业以超3千万吨LCE(碳酸锂当量)的权益储量排名世界第一,成为当之无愧的中国“锂王”。而这种锂资源优势,就可直接降低公司固态电池的生产成本。

不过,现在有个尴尬的问题,就是锂价仍处于较低水平。

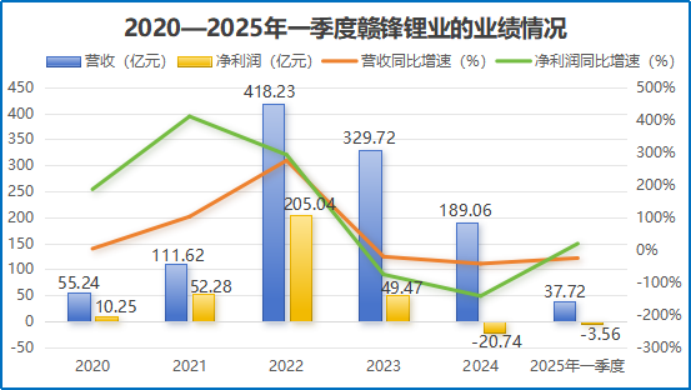

自2022年下半年起,碳酸锂价格就一路下滑。尤其是2024年,碳酸锂价格直接从年初的约15万元/吨跌到年末的7.6万元/吨,降幅近50%,跌破了8万元/吨的成本价。

而赣锋锂业在2024年的锂盐销量却是同比增长了27%达13万吨,在这样的价格之下,销量的增加反而是让公司越卖越亏,当年直接亏损了20.74亿。

2025年第一季度,公司业绩依旧没有明显好转,营收同比下降25.43%,净利润为-3.56亿元。同时,公司市值也降至600亿附近。

而且就目前来看,尽管碳酸锂价格已经经过了过去两年的波动调整,但碳酸锂市场的供给过剩和高库存水平还在延迟着价格的回升。

虽说长远来看,碳酸锂价格最终会逐步回升至正常水平,但也不太可能重现2022年的历史高峰。这意味着赣锋锂业单纯依赖资源优势赚取超额利润的时代已经过去。

那么,到底依靠什么,才能让赣锋锂业真正实现长期发展呢?

答案是——科技跃迁。

相比于上游原材料供应环节,下游的电池制造环节技术含量更高,具有较稳定的盈利空间。为此,赣锋锂业先后成立赣锋锂电、浙江锋锂等多家锂电子公司,向下游电池制造领域进军。

发展至今,锂电池业务在赣锋锂业营收中的比重已不容小觑,2024年该业务收入为58.97亿元,占比超3成。

而在锂电池业务中,固态电池更是被寄予厚望。

2022-2024年,尽管公司业绩一路下滑,但在研发上的投入可是没有缩减,三年累计研发费用超30亿,这些研发费用也主要是用在了固态电池上。

功夫不负有心人,赣锋锂业已在硫化物电解质、氧化物电解质、金属锂负极等固态电池关键环节具备了研发和生产能力。

同时,公司在江西新余已有一条4GWh的混合固液电池产线投产,并在江西宜春和奉新拥有合计2150吨的金属锂产能,其青海年产1000吨的金属锂项目也已建成正在生产线调试阶段。

由此也可见,赣锋锂业正试图通过从锂矿到电池的战略转型,在新能源产业链中长期占据更有利位置,实现可持续发展。

不过,这条转型之路也不是好走的。

一个是,我们前面提到的,公司目前尚未摆脱业绩亏损状态,并且距离碳酸锂价格回升至正常水平也还有一段路要熬。

另一个是,由于前几年的大肆扩张,赣锋锂业的负债率也在飙升。

2021年,赣锋锂业的资产负债率仅为33%,但到了2025年一季度已经飙升至54.95%,远高于天齐锂业。

与此同时,公司的有息负债也从72.3亿攀升至390.58亿,翻了近五倍。但截至2025年一季度末,公司账上的货币资金仅有70.45亿,远远无法覆盖有息负债。

在这种情况下,如果公司业务不能快速造血,扩张的产能不能及时消化,财务风险或将进一步放大。

总的来说,赣锋锂业正在走一条正确的道路,然而,转型之路充满挑战,锂价寒冬、负债压力等问题如影随形。所以说,公司能否成功完成转型,仍需我们持续跟踪。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

---------------------

来源:新能源投研所

展开阅读全文