算力大基建!AIDC产业链解析(内附代表性公司)

热门主题产业链

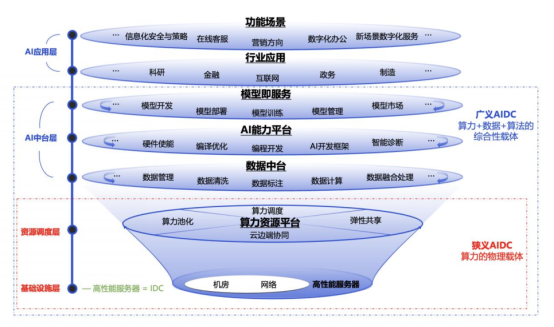

AIDC(Artificial Intelligence Data Center)即人工智能数据中心。狭义智算中心指是在传统数据中心的基础上,融合GPU、TPU、FPGA 等专用芯片以支撑大量数据处理和复杂模型训练,主要是把不同的计算任务实时智能调配给不同的服务器集群以提升计算效率。简单来说,狭义智算中心是“机房+网络+GPU服务器+算力调度平台”的融合基础设施,是传统数据中心的增值性延伸。广义智算中心是融合算力+数据+算法的新型基础设施,是AI件技术一体化的载体,是传统云的智能化升级

(资料来源:国盛证券研究所)

02产业链全景图

(资料来源:各公司官网,开源证券研究所)

03上游产业链

AIDC产业链上游为设施层,包括基建施工、制冷系统、供配电系统、基础网络设施等基建基础设施环节和AI芯片、AI服务器、网络设备、存储设备、数据中心管理系统等IT基础架构环节。智算中心的基础设施和硬件是其高效运行的基础,涵盖建筑、电力、冷却、网络、存储、安全等方面,以及CPU、GPU、FPGA、ASIC、SSD、HDD、NVMe、高速网卡、交换机、AI加速卡、智能网卡、服务器管理卡和监控设备等重要硬件。这些设施和硬件的合理配置与管理,是智算中心稳定高效运行的关键。

03-1 算力芯片

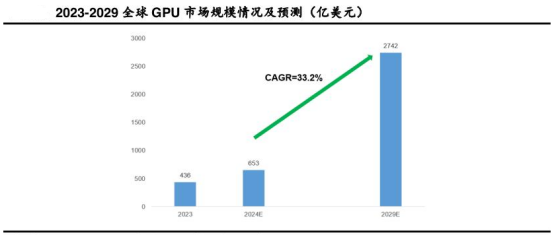

芯片为智算中心提供高算力支撑,主要以GPU、FPGA、ASIC等类型芯片为主。GPU更适用于并行计算和深度学习,是AI服务器算力的基石。根据Statista的数据,2023年全球GPU市场规模为436亿美元,预计2029年市场规模将达到2742亿美元,预计2024-2029年复合增速达33.2%。

(资料来源:Statista,半导体行业观察,中原证券研究所)

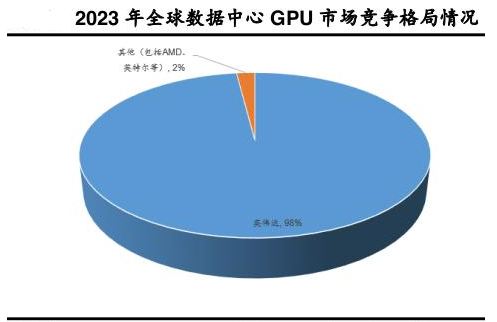

英伟达主导全球GPU市场。根据TechInsights的数据,2023年全球数据中心GPU总出货量达到了385万颗,其中英伟达数据中心2023年GPU出货量总计约376万颗,英伟达在数据中心GPU出货量中占据98%的市场份额

(资料来源:Statista,半导体行业观察,中原证券研究所)

03-2 存储芯片

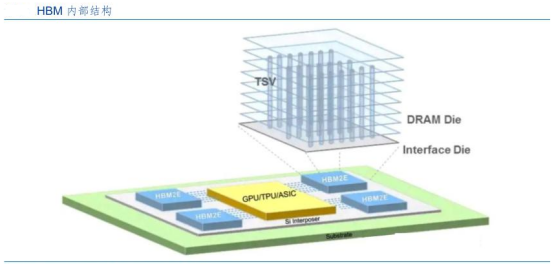

智算中心的海量数据内容和快速访问对存储系统提出更高要求。DRAM(Dynamic Random Access Memory,动态随机存取存储器)是计算机和电子设备中最主要的系统内存(主存)类型。DRAM主要可以分为DDR(Double Data Rate)系列、LPDDR(Low Power Double Data Rate)系列和GDDR(Graphics Double Data Rate)系列、HBM(High Bandwidth Memory)系列。HBM是将很多个DDR芯片堆叠在一起后和GPU封装在一起,实现大容量、高位宽的DDR组合阵列。数据中心服务器处理海量数据,支持虚拟化和云计算服务,依赖高容量高性能的DDR5以及HBM。

(资料来源:半导体材料与工艺、华金证券研究所)

03-3 网络设备

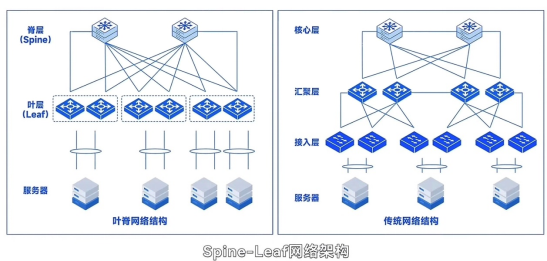

智算中心的网络设备技术要求很高,通常支持更高的网络带宽,范围在200-800GB,以应对AI大规模训练的海量数据传输要求。智算中心的网络拓扑主要采用Spine-Leaf架构,这种无阻塞网络拓扑结构能够确保数据流量的高效传输。Spine交换机连接所有的Leaf交换机,形成一个高带宽、低延迟的网络环境,非常适合AI训练和大规模数据处理。

(资料来源:Aruba)

在所有网络设备中,交换机、路由器、光模块、高速铜缆连接器是关键。

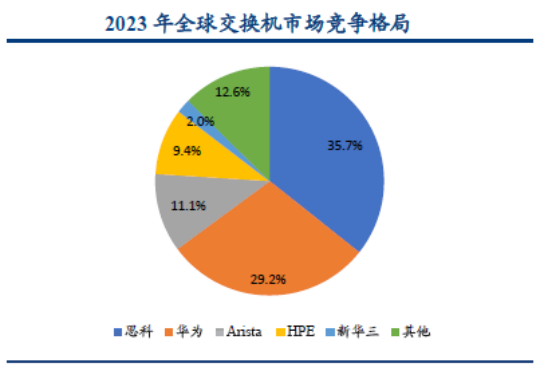

交换机行业市场集中度高,思科、华为等少数企业占据大部分份额。全球市场方面,思科稳居龙头地位,IDC数据显示,2023年思科全球市场份额达35.7%。思科、华为、Arista、新华三、HPE等头部厂商合计占据全球超过8成的份额。国内市场方面则是呈现双龙头格局,2023年华为、新华三分别以36.4%和35.2%的份额遥遥领先其他厂商,分别位居前两位,排名第三的锐捷仅占据12.4%的份额。近年来,国产设备商快速崛起,海外交换机厂商在中国的市场份额加速缩小。

(资料来源:IDC,华创证券)

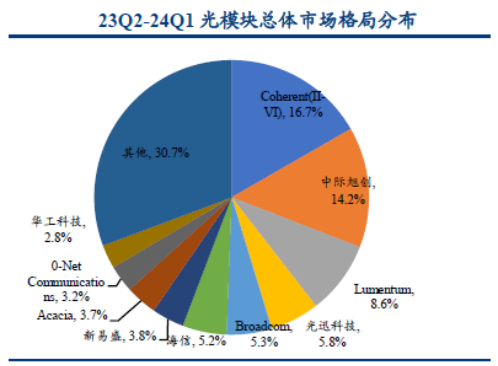

光模块是光纤通信系统中的核心器件,主要用于实现电信号与光信号之间的转换。目前,日本和美国光模块厂商正逐渐淡出全球市场,中国厂商在全球光模块市场中的占比逐步上升。2023年Q2至2024年Q1期间,中际旭创、光迅科技、新易盛在全球的市场份额分别为14.2%、5.8%、3.8%。

(资料来源:光迅科技24半年报,华创证券)

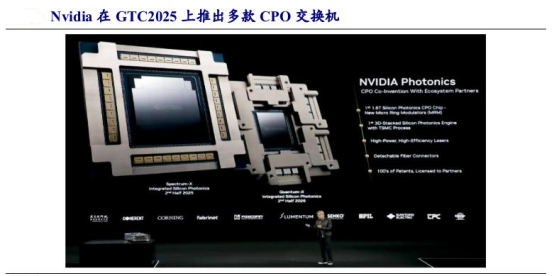

传统光模块在带宽密度与能耗上面临瓶颈,CPO技术成为破局关键。该技术将光引擎与ASIC 芯片封装集成,通过缩短电互连距离、提升光电协同效率,显著降低系统功耗,并支持更高带宽密度,是解决未来大数据运算处理中海量数据高速传输问题的重要技术途径。

2025年3月19日,Nvidia在GTC 2025大会上推出Quantum-X和Spectrum-X CPO交换机,总带宽分别可达115.2Tb/s和100Tb/s,在数据中心内有望节省几十MW的电力。

(资料来源:Nvidia)

算力提升对连接器及线缆要求更高,铜缆是数据中心短距离互联的重要解决方案。英伟达GB200使用5000根NVLink铜缆,成本节省6倍。

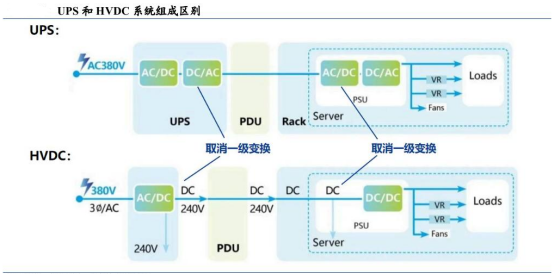

03-4 配电系统

配电系统是AIDC基建的前置核心,约占总投资的9%。AC UPS是目前数据中心供电中最广泛应用的一种不间断供电系统,技术成熟、安全稳定。但随着数据中心规模的不断扩大和AI算力需求的提升和直流生态的普及,高压直流输电(HVDC)技术有望成为数据中心供电的新趋势。随着服务器功率提升,下一代HVDC可往400V/800V更高电压等级拓展,进一步提升供电效率。

(资料来源:台达官网,华福证券研究所)

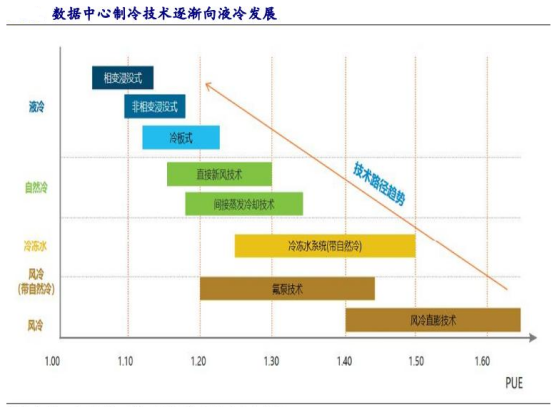

03-5 散热系统

在散热系统方面,包括如风冷DX空调系统、水冷冷水机组系统、蒸发冷却系统、新型氟泵系统、液冷系统等。液冷技术能够满足AIDC高密度、低能耗的发展需求。随着数据中心规模不断扩大,行业耗电量与日俱增,当前数据中心平均PUE水平偏高,液冷方案可使PUE降至1.25以下。

(资料来源:《中兴通讯液冷技术白皮书》)

04中游产业链

AIDC产业链中游为运营层,主要包括AI框架、操作系统等软件开发、资源调度,以及云计算和智算平台的建设。

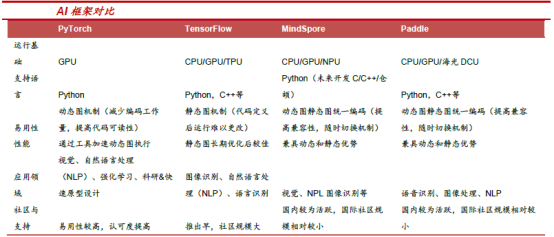

AI框架缘起神经网络方法,随着开发效率和算力的需求不断提高,能够提供可视化界面并专注于应用程序业务逻辑的AI框架逐渐诞生。自2000年起,AI框架竞争格局从最初的MATLAB、Numpy、SciPy 到2015 年的PyTorch(Facebook)、TensorFlow(Google)双头垄断,经历了一次次竞争——垄断——竞争的循环。随着大模型时代的到来,AI框架已形成了新的竞争格局,除传统的Pytorch和TensorFlow外,华为MindSpore、旷视天元MegEngine、百度Paddle等也占据了一定市场份额,形成多足鼎立之势。

(资料来源:各公司官网,《中国人工智能框架市场调研报告》等,中泰证券研究所)

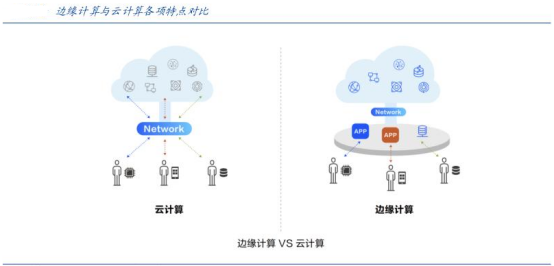

AI催生边缘计算需求,未来的AI运算将呈现出训练与迭代在云端、推理与内容生产呈梯度分布”的格局变化,即云计算、雾计算及边缘计算。

(资料来源:网宿科技,国盛证券研究所)

全球云计算市场稳步增长。据Gartner数据显示,2023年以IaaS、PaaS、SaaS为代表的全球云计算市场规模达到5864亿美元,同比增长19.4%,预计在2024年至2027年间,云计算市场将以18.6%的复合增长率增长,至2027年突破万亿美元规模。

(资料来源:中国信通院《云计算白皮书(2024年)》,Gartner,东莞证券研究所)

05下游产业链

AIDC产业链下游为应用层,主要是智算在模型训练、模型推理、智慧科研等场景,以及自动驾驶、智慧医疗、智慧金融等行业的应用。

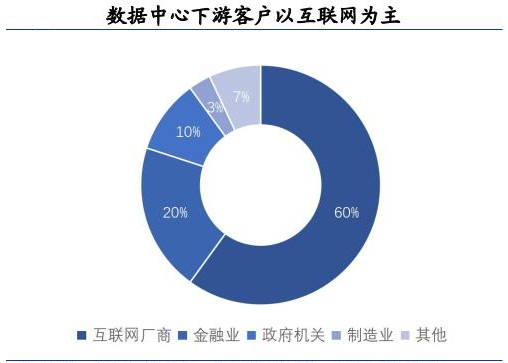

数据中心下游客户主要是互联网厂商,其次是金融行业、政府机构,分别占比60%/20%/10%。随着头部互联网厂商的大规模资本开支浪潮由海外向国内扩散,数据中心市场呈现出稳步增长的态势。

(资料来源:中国信息通信研究院,国盛证券研究所)

06代表性公司

以下是智算中心产业链中的一些代表性公司:

(1)硬件:NVIDIA、AMD、Intel、华为、寒武纪、Google。

(2)软件:Google(TensorFlow)、Meta(PyTorch)、华为(MindSpore)、百度(PaddlePaddle)。

(3)云计算:AWS、Google Cloud、阿里云、腾讯云、华为云。

(4)应用服务:商汤科技、旷视科技、海康威视、特斯拉、蚂蚁集团。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金财经

展开阅读全文