AI算力的基石:光模块--行业解析(附细分标的)

热门主题产业链

最近,英伟达CEO黄仁勋宣称,预计未来两年欧洲的人工智能算力将增长十倍,有超过20个AI工厂在推进中;而英伟达硅光子共封装光学CPO技术正推动AI数据中心的变革。

斯克于2025年6月初在X上宣布xAI 10万卡集群已经落成并开始投入训练,同时他还表示未来可能要投入建设30万块B200的算力集群。

而博通新一代Tomahawk 6交换芯片,吞吐量为前代的6倍,其批量交付有望推动1.6T光模块需求。

当前, 光模块行业正处于 “400G 向 800G 迭代、1.6T 技术储备” 的关键阶段。受 AI 大模型训练需求驱动,800G 光模块成为市场主力,国内外各大厂都在纷纷发力布局。

今天我们来好好研究光模块。下文从:① 光模块基础知识扫盲;② LPO、CPO和硅光三大技术剖析;③发展历程; ④ 市场空间&趋势;⑤ 产业链;⑥ 细分标的,六大维度,详细解析这一AI算力的基石。

一、光模块基础知识扫盲

1、定义

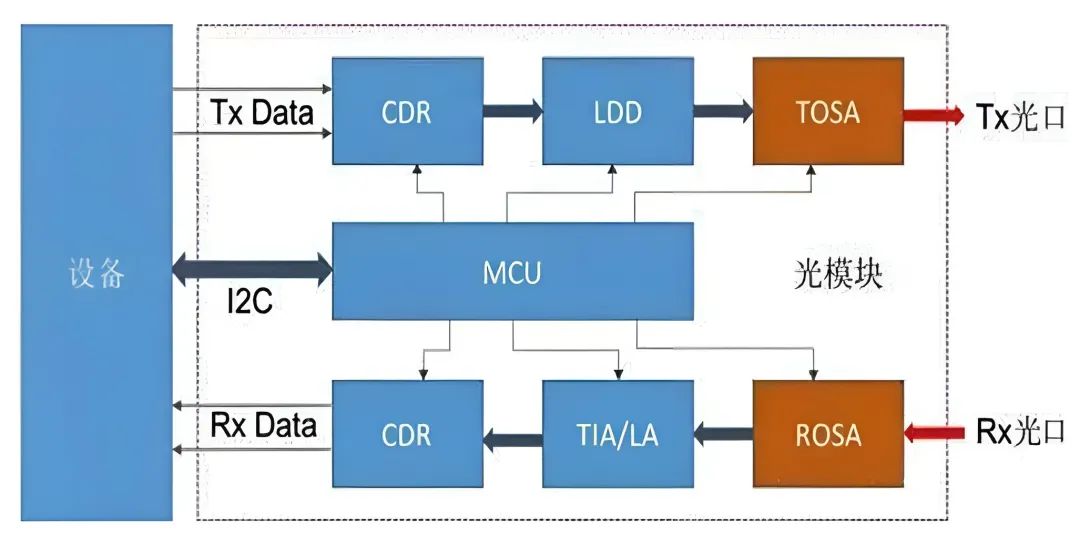

光模块,Optical Module,将光源(部分异质集成在硅光芯片上)、硅光芯片,DSP(数字信号处理)、TIA(跨阻放大器)、CDR(时钟数据恢复芯片)、驱动器等电芯片集成到一个PCB 板上并通过金属外壳封装。

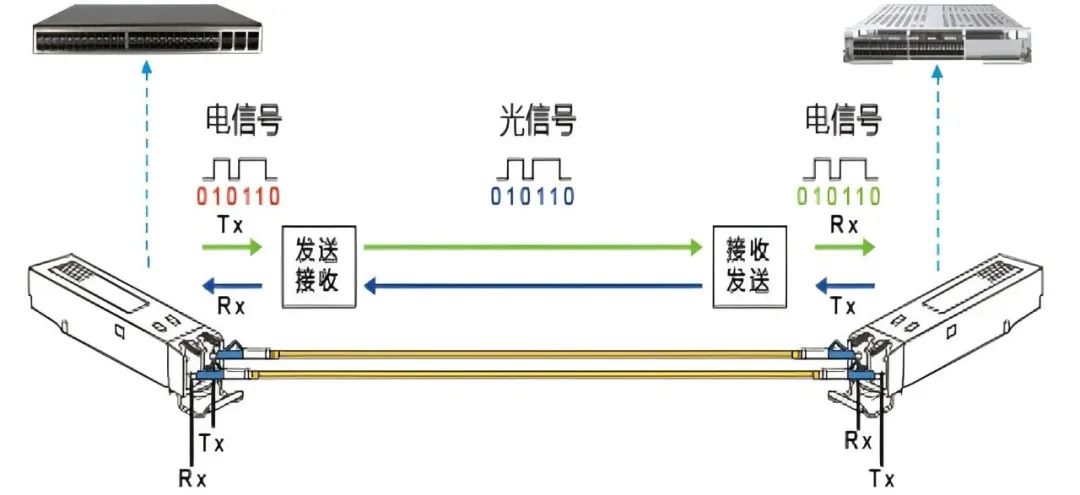

光纤通信中的重要组成部分,是实现光信号传输过程中,光电互相转换功能的光电子器件。

2、工作原理

光模块的工作原理涉及到光电转换和电光转换的过程,需要考虑到多种因素有:传输速率、波长、传输距离等因素,包含发射端和接收端。

1). 发射端(TX:电信号→光信号)

- 输入电信号经过驱动芯片处理

- 激光器(如VCSEL/DFB)将电信号转换为特定波长的光信号

- 光信号通过光纤发射

2). 接收端(RX:光信号→电信号)

- 光纤中的光信号输入光模块

- 光电探测器(如PIN/APD)将光信号转换为微弱电流

- 跨阻放大器(TIA)将电流信号放大并还原为电信号

(1)TIA:Trans-Impedance Amplifier,跨阻放大器,可理解为一个大电阻;“跨阻”:电流转换为电压;“放大”:小电流输入,大电压输出。(根据欧姆定律,U=IR,即U表示电压, I表示电流,R表示电阻,通过一个电阻,电流就可以换算成电压。TIA把探测器的光生电流,转换为电压的,这个功能,就是一个电阻的特性。所以叫跨电压、电流阻)。

(2)LA:Limiting Amplifier,限幅放大器,将跨阻放大器的信号限制成等幅的电信号,给 CDR 和判决电路提供稳定的电压信号。高速模块中,LA 通常和TIA 或CDR 集成在一起。

(3)CDR :Clock and Data Recovery,时钟数据恢复。为什么要恢复时钟,恢复数据? 原因是一般发送出来的数字比特信号,很整齐,但经过一段传输后,各种衰减,劣化..., 就变得很难认出。CDR的功能,就是对信号进行retimer,再定时:之间跑的慢的bit,给它分配的传输线,就短一点;跑的快的bit,就分配传输线长一点。等出来之后,数据就又排整齐了。

(4)LDD:Laser Diode Driver,激光二极管驱动芯片,将 CDR 的输出信号,转换成对应的调制信号,驱动激光器发光。不同类型的激光器需要选择不同类型的 LDD 芯片。在短距的多模光模块中(例如 100G SR4 ),一般来说 CDR 和 LDD 是集成在同一个芯片上的。

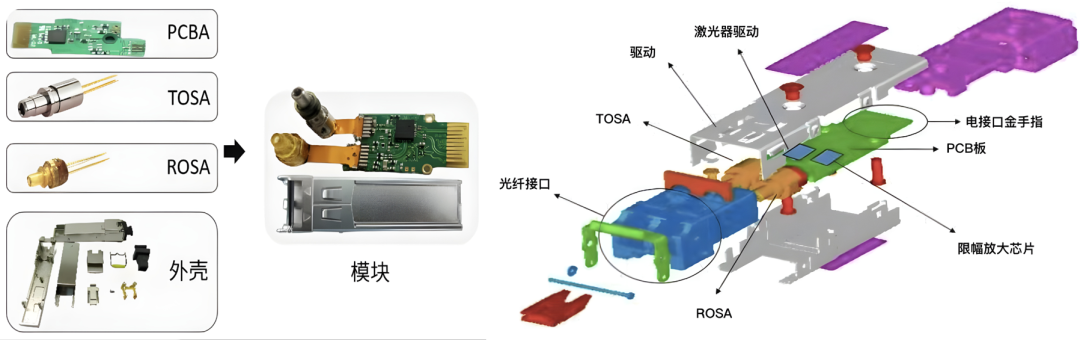

3、组成--三兄弟

光模块主要由光学器件和辅料(外壳、插针、光纤接口、PCB与控制芯片)构成。其中,光器件是光模块实现光电转换的核心组件,由发射和接受两个部分组成,常见的光器件有TOSA,ROSA和BOSA。

光学器件(包括光芯片和光学元件组件)约占光模块成本70%以上,辅料(外壳、插针、光纤接口、主控电路板PCBA与电路芯片等)占光模块总成本近30%。

(1)光发射组件TOSA

TOSA,Transmitter Optical Sub Assembly的缩写,中文为光发射次模块,主要作用是将电信号转换为光信号,即实现电-光(E/O)转换,是光通信系统中光模块实现光电转换的核心组件之一。

一般包含激光二极管、背光监测二极管、耦合部件、TEC以及热敏电阻等元件。一定速率的电信号经驱动芯片处理后驱动激光器(LD)发射出相应速率的调制光信号,通过光功率自动控制电路,输出功率稳定的光信号。

(2)光接收组件ROSA

ROSA,Receiver Optical Subassembly,是光接收组件的英文简称。主要的作用是将光信号转换为电信号(O/E转换),由探测器和适配器组成。

一般包含光电探测器、跨阻放大器、耦合部件等元件。一定速率的光信号输入模块后由光探测器转(PD/APD)换为电信号,经前置放大器(TIA)放到后输出相应速率的电信号。

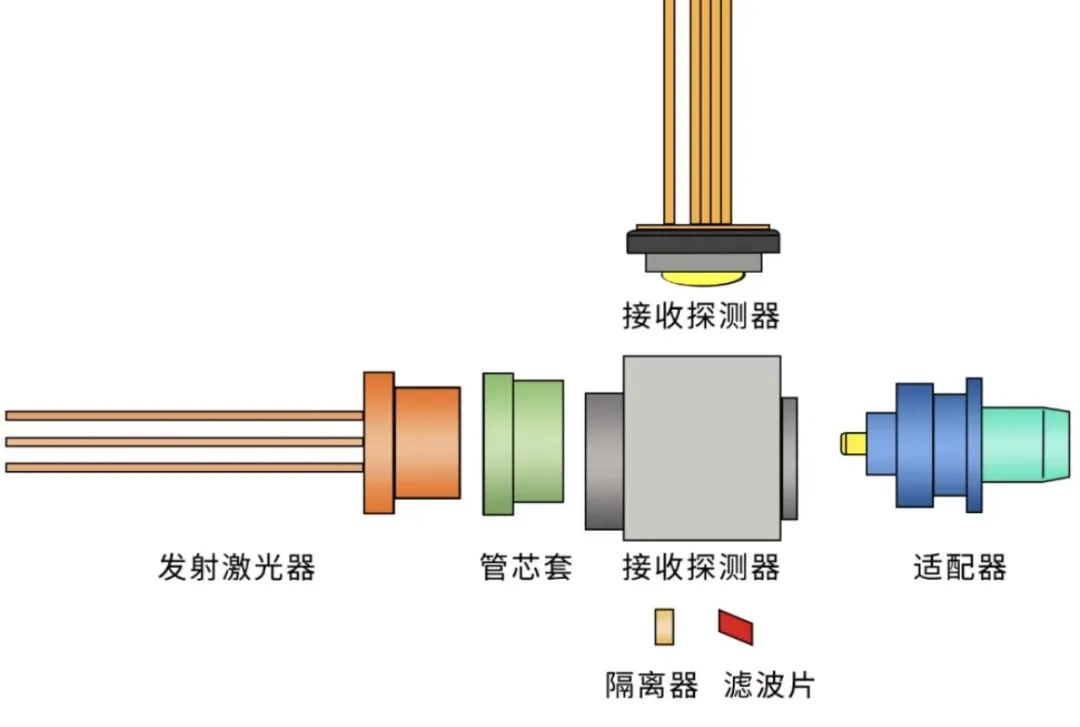

(3)单纤双向光器件BOSA

BOSA主要的作用是将电信号和光信号相互转换。随着工艺水平技术的发展,可以将TOSA和ROSA通过同轴耦合过程集成光源的收发(LD和PIN/APD),再加上分离器,光纤和其他组件,就叫BOSA(Bi-Directional Optical Sub-Assembly,光发射接收组件)。

由发射激光器、接收探测器、适配器、滤波片、基座、隔离器和管芯套组成。比如,光猫(ONU)使用的是BOSA光电器件,可以完成光电信号的相互转换。

4、光模块的种类

光模块根据不同分类方式,常见的种类如下:

(1)按封装类型划分:

从传输速率来看,早期的 90 年千兆时代的 GBIC,到支持 10G 的 SFP,再逐步进化为 SFP+、QSFP+、QSFP28,到现在的 800G OSFP,光模块传输速率得到了数量级的提升。

① SFP(Small Form-factor Pluggable)光模块:小型可插拔。SFP光模块支持LC光纤连接器。

② SFP+(Small Form-factor Pluggable Plus)光模块:指速率提升的SFP模块,因为速率提升,所以对EMI敏感,壳子上面的裙片做的多了,配对的笼子也相对缩紧了。

③ XFP(10GB Small Form-factor Pluggable)光模块:“X”是罗马数字10的缩写,所有的XFP模块都是10GE光模块。XFP光模块支持LC光纤连接器。相比SFP+光模块,XFP光模块尺寸更宽更长。

④ SFP28(Small Form-factor Pluggable 28)光模块:接口封装大小与SFP+相同,支持速率为25G的SFP28光模块和10G的SFP+光模块。

⑤ QSFP+(Quad Small Form-factor Pluggable)光模块:四通道小型可热插拔光模块。QSFP+光模块支持MPO光纤连接器,相比SFP+光模块尺寸更大。

⑥CXP(120 Gb/s eXtended-capability Form Factor Pluggable Module)光模块:是一种可热插拔的高密并行光模块标准,在发送和接收(Tx/Rx)方向各提供12个通道,仅适用于短距离多模链路。

(2)按速率划分:

10Mbps、100Mbps、1.25Gbps、40Gbps、100Gbps、200Gbps、10Gbps、25Gbps、400Gbps、800Gbps。

(3)按传输距离划分:

100m、300m、550m、10km、>20km等,短距(SR,即Short Reach,100-550米)、中距(MR,Medium Reach,300-10km)、长距(LR,10km)。

(4)按激光器类型划分

光模块的光芯片包括激光器芯片和探测器芯片,其中激光器芯片包括面发射的 VCSEL 芯片,以及边发射的芯片FP、DFB 和 EML 芯片等;探测器芯片用于接收信号,主要有 PIN 和 APD 两类。

二、LPO、CPO、硅光三大技术剖析:

LPO(线性直驱光模块)、CPO(共封装光学)和硅光技术是当前光通信领域的三大核心方向,分别从封装架构、集成方式和材料体系角度推动光模块向更高性能演进。

(一)概念

LPO,Linear-drive Pluggable Optics,即线性驱动可插拔光模块,在数据链路中只使用线性模拟元件,无需DSP或者CDR芯片。

CPO:Co-Packaged Optics)即光电共封装,是一种新型的光电子集成技术,是指把光模块和交换芯片共同封装在一起的光电共封装,缩短了光引擎和交换芯片间的距离,有效减少尺寸,降低功耗,提高效率。

硅光:硅光子技术是基于硅和硅基衬底材料(如SiGe/Si、SOl等),利用现有CMOS工艺进行光器件开发和集成至一个独立的微芯片中。其核心理念是“以光代电”,即采用激光東代替电子信号传输数据,(而传统光模块是“电互联”)

(二)技术&特点对比

1. LPO:简化封装,去DSP化

(1) 核心逻辑:取消光模块内部的DSP(数字信号处理器),将均衡、纠错等功能转移至交换机ASIC芯片,仅保留线性驱动芯片(Driver)和跨阻放大器(TIA)。

(2)关键创新--线性驱动技术:通过高线性度Driver直接调制激光器,减少信号失真,降低功耗50%以上。

(3)技术局限:传输距离受限(目前<100米,未来有望扩展至500米),需依赖高速SerDes(如224G PAM4)提升带宽。

2. CPO:异构集成,极致短距

(1)核心逻辑:将光引擎(激光器、调制器、探测器)与交换芯片封装在同一基板或封装体内,缩短电互连距离至毫米级,减少信号损耗和功耗。

(2)关键创新--先进封装技术:采用台积电CoWoS、Intel Foveros等3D封装工艺,实现光引擎与ASIC的垂直互连(TSV)和水平布线(RDL)。

(3)技术挑战:设计复杂度高,需解决光电协同散热、电磁干扰(EMI)等问题,初期成本约为可插拔模块的3倍。

3. 硅光:材料革命,光电集成

(1)核心逻辑:利用硅基CMOS工艺制造光电子器件(如调制器、探测器),实现光芯片与电芯片的单片集成,降低成本和体积。

(2)关键创新--材料体系:硅光调制器(如微环谐振器)采用硅-氮化硅混合波导,支持56G/112G PAM4速率,而薄膜铌酸锂调制器(TFLN)带宽更高(220GHz),适用于超高速场景。从混合集成(硅基+III-V族材料)向单片集成过渡。

(3)技术局限:硅基调制器驱动电压较高(2.5-3V),长距传输性能弱于薄膜铌酸锂。

| 指标 | LPO | CPO | 硅光 |

| 速率 | 800G,当前主流→1.6T(2025年商用) | 1.6T(2025年量产)→3.2T(2026年测试) | 800G(渗透率50%)→1.6T(渗透率50%,2025年)→3.2T(硅光+TFLN) |

| 功耗 | 功耗 800G模块功耗<10W(较传统模块降50%) | 1.6T模块功耗<20W(较传统模块降30%-50%) | 800G硅光模块功耗12-16W,1.6T预计20W |

| 延迟 | 延迟 <1ns(较传统模块降99%) | <0.5ns | 与传统模块相当 |

| 传输距离 | 短距<100米,未来至500米 | 超短距<50米,适合机柜内互联 | 短距(<2km) |

| 成本 | 800G模块成本较传统方案低 | 初期成本较高(约可插拔模块3倍),后面低 | 800G模块成本较传统方案更低 |

| 使用场景 | 短距低功耗场景:机柜间(IR)互联<100米、AI算力集群的GPU间通信 | 超高速率与AI算力:超大规模IDC的1.6T/3.2T交换机、AI集群NVlink高速互联 | 中高速率与成本敏感场景:IDC短距、中距传输、电信网络的DWDM系统 |

三、发展历程

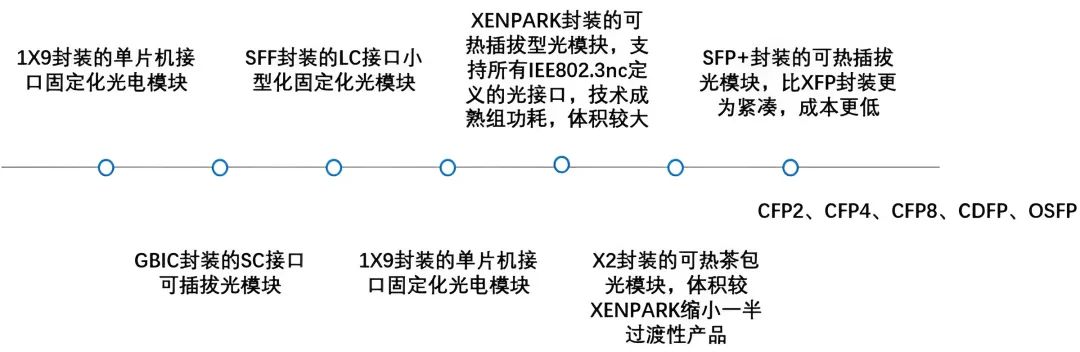

光模块的发展历程是一部不断追求更高速率、远距离、更低功耗和更小体积、低成本、小型化以及可热插拔的方向去发展。其技术迭代也推动了单位比特成本与能耗的不断下降,平均每四年下降一半。具体拆解如下:

1、早期探索与低速模块(1999年-2000年代初)

1) 起源与基础:光模块最早出现于1999年,采用1X9封装形式,直接固化在通信设备电路板上使用。这一阶段的模块传输速率较低,如OC-3(155Mbps)和OC-12(622Mbps),主要应用于电信骨干网。

2) 可插拔技术萌芽:2000年后,GBIC(千兆位接口转换器)和SFP(小型可插拔)模块相继出现,推动光模块向小型化、可热插拔方向发展,大幅提升了部署灵活性。

2、高速率模块崛起(2000年代-2010年代)

1) 10G时代:2001年起,10G模块经历了XENPAK、X2至XFP的演进,最终SFP+技术实现了仅以SFP尺寸传输10G信号,成为主流。此时硅光技术开始萌芽,Intel在2004年研发出首个基于MOS电容的硅基调制器,带宽突破1GHz。

2)40G与100G突破:2010年后,数据中心需求推动40G QSFP模块(四通道10G)和100G CFP模块的发展。CFP系列封装(如CFP、CFP2、CFP4)通过优化电接口速率(从10G到28G波特率)和功耗,成为100G市场的核心选择。2014年,Finisar推出首款100GE-SR4 CFP4模块,标志着CFP4技术成熟。

3、硅光与高密度集成(2010年代-2020年代初)

1) 硅光技术商用化:2010年,Luxtera(现Cisco)推出首款商用硅光模块,在数据中心实现40Gbps传输,硅光技术从实验室走向市场。2010年代中期,硅光模块在850nm短距传输场景的渗透率突破30%。

2) 400G与封装创新:随着交换芯片速率提升(如博通 Tomahawk 5的51.2Tbps),400G模块(如QSFP-DD、OSFP)成为主流。QSFP-DD通过复用8个50G通道实现400G速率,而OSFP则支持更高密度的散热设计。2017年,IEEE 802.3bs标准发布,正式确立400G以太网规范。

4、超高速率与技术革新(2020年代至今)

1) 800G规模化部署:2021年,800G模块开始小批量出货,2024年进入规模化应用阶段。其技术方案从8光8电升级至4光4电,单通道速率提升至100G PAM4,功耗降低50%。英伟达、谷歌等厂商成为主要需求方,国内中际旭创占据全球800G市场超50%份额。

2)1.6T商用倒计时:1.6T模块预计2025年商用,采用单波200G PAM4或硅光技术,功耗进一步优化。中际旭创、新易盛等厂商已通过英伟达认证,计划2025年量产。

3) 新材料与封装革命:

① 薄膜铌酸锂:国产110GHz电光调制器于2023年研制成功,中兴通讯联合宁波环球广电推出基于该技术的800G模块,传输距离达2km,功耗低于16W。

② CPO技术:共封装光学(CPO)将光引擎与交换芯片集成,缩短电互连距离,功耗降低30%-50%。博通已推出51.2Tbps CPO交换机,预计2026年规模化应用。

四、市场空间&趋势

1、市场空间

(1)全球市场:

据和弦产业研究,2024年全球光收发模块市场规模达144亿美元,同比增长52%。到2028年,全球光模块市场规模有望达到240亿至280亿美元,在2023-2028年间将保持12%-14.9%的复合增长率。

(2)中国市场:

据中商产业网,2024年中国光模块市场体量为606亿元,同比增长12.2%;2025年中国光模块市场预计体量能够达到670亿元,同比增长10.6%。

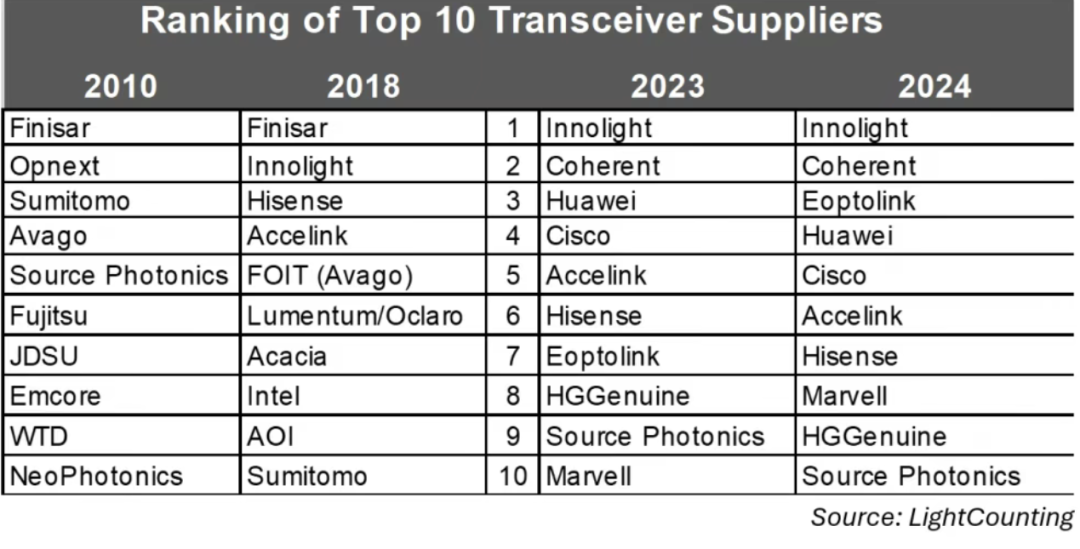

2、竞争格局

光通信行业研究机构LightCounting公布了2024年度全球TOP10光模块供应商榜单,中国厂商占据7席,主导地位。如下图:

近15年来全球光模块供应商格局的深刻化,截至2020年,多数日本和美国厂商已退出该市场,而24年中国厂商的排名不断攀升:

第一名:旭创科技(Innolight),以33亿美元的营收规模蝉联榜首排第一。

第二名:Coherent,美国相干公司,激光器巨头,在光模块领域具有较高的知名度和市场份额,被II-VI在收购后更名为“Coherent”产品涵盖了多个领域,包括电信、数通等。

第三名:新易盛(Eoptolink),则12亿美元的营收规模,从2023年的第7位跃升至2024年的第3位。

第四名和其他:华为排名第4,光迅科技、海信宽带、华工正源分列第6至第9位,索尔思光电位居第10。这一格局充分展现了中国厂商在全球光模块市场的主导地位。

至于思科和Marvell等企业:思科通过收购Acacia和Luxtera进入榜单,Marvell则因微软对400ZR的强劲需求而排名上升。

3、光模块发展趋势:增强传输能力,提升器件集成化

1)更高速率与集成化:现有光模块带宽主要有40G、100G、200G、400G,目前正朝着800G、1.6T甚至更高的带宽发展。3.2T模块研发启动,单通道速率或达400G,同时硅光技术在1.6T模块中的渗透率预计2025年接近50%;集成化设计可以减小模块的尺寸,满足紧凑型设备和高密度布局的需求。

2)绿色算力需求:液冷光模块和LPO(线性直驱)方案成为热点,光迅科技已批量交付100G液冷产品,LPO方案通过英伟达验证,功耗降低50%。

3)技术融合与标准化:CPO+硅光:英伟达通过硅光集成偏振控制替代保偏光纤,封装成本大大降低。

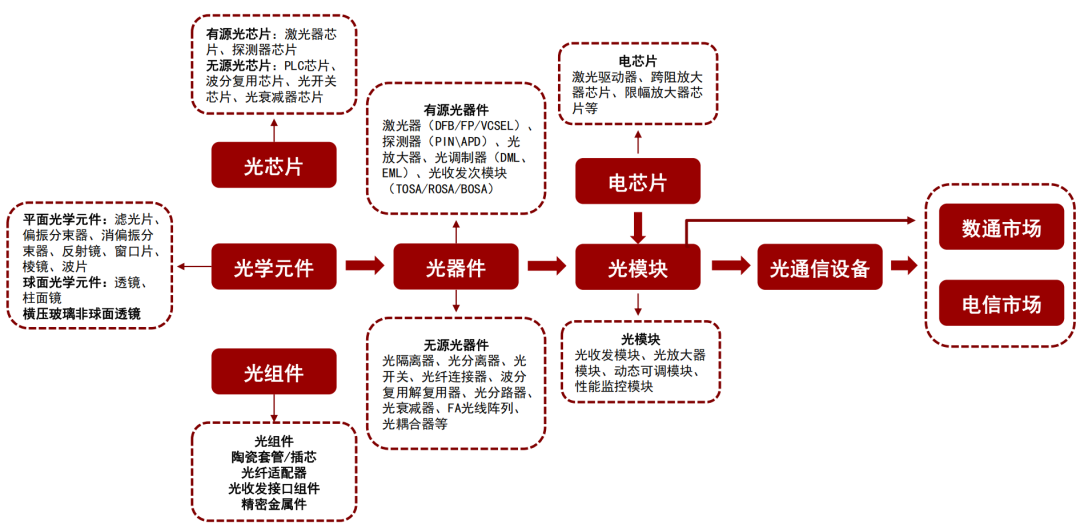

五、产业链

光模块产业链涵盖了上游:原材料和元器件供应;中游:光模块的生产与封装;下游:广泛应用领域。

(一) 上游:原材料及元器件

1、光芯片:

光芯片是光模块的核心部件,分为激光器芯片(如EML芯片用于长距离传输,DFB芯片常用于中短距离传输)和探测器芯片(如PIN、APD芯片)。国际上,II−VI、住友电工等企业在高端光芯片领域占据重要地位;国内,长光华芯、源杰科技等企业也在不断发力。

2、光学组件:

提供光器件封装所需的各类组件,如TO管帽、透镜、准直器、隔离器、光滤波片等,这些组件对光信号的传输和处理起着关键作用。舜宇光学、永新光学等是这一领域的重要企业。

3、电芯片:

包括驱动芯片(驱动激光器发射光信号)和跨阻放大器(TIA)芯片。德州仪器、亚德诺等国际企业技术成熟,国内的国民技术、圣邦股份等也在逐步提升技术水平。

4、封装材料:

提供PCB印刷电路板等基础材料,深南电路、沪电股份等是国内知名的PCB头部供应商。

(二) 中游:光模块制造商

1、无源光模块:

主要生产基于传统光器件封装技术的光模块,如一些专注于特定细分市场的中小型企业,它们通过优化封装工艺,生产低成本、高可靠性的光模块,应用于接入网等领域。

2、有源光模块:

生产技术更复杂、集成度更高的有源光模块,如中际旭创、光迅科技、新易盛等国内龙头企业,以及国外的思科、诺基亚等。它们在光芯片集成、电路设计、散热技术等方面具有较强的研发和生产能力,产品广泛应用于数据中心、5G前传等高速传输场景。

3、光电共封模块:

随着技术的发展,光电共封(CPO)光模块成为新的研究和应用热点。一些大型的光模块制造商和科技巨头,如英特尔、博通等,正在积极探索和布局CPO技术,通过将光学元件与电子芯片集成在一个封装内,实现更高速、高效的光通信传输。

(三)下游应用领域

1、数据中心:

是光模块的主要应用领域之一,包括云服务提供商(如亚马逊、微软、阿里巴巴等)和互联网内容提供商(如谷歌、百度等)以及传统的数据中心运营商。

2、电信市场:

包括移动、联通、电信等三大运营商以及通信设备制造商(如华为、中兴通讯、爱立信、诺基亚等)。光模块在5G前传、中传、回传网络,以及核心网的光纤传输中发挥着关键作用,用于实现基站与基站之间、基站与核心网设备之间的高速数据传输。

3、工业控制:

如西门子、施耐德电气等工业自动化企业,以及各类工厂、矿山等工业用户。光模块在工业控制领域用于连接各种自动化设备、传感器和控制系统,实现工业现场的数据采集、传输和控制,具有抗电磁干扰、传输距离长、可靠性高等优点,满足工业环境对通信的高要求。

4、3C电子:

苹果、三星等消费电子品牌商,以及小米、华为等智能家居设备制造商、VR/AR设备中用于高速数据传输,提升用户的沉浸式体验;在智能家居系统的交互等。

六、细分标的

下文为不完全列举:

① 中际旭创:全球光模块行业第一,以800G产品40%市占率稳居行业第一,深度绑定英伟达和北美云巨头,毛利率33.32%远超行业均值。其CPO/LPO专利布局和泰国基地扩产,构建技术到供应链全方位护城河。

② 新易盛 :全球第三,业绩飙升,其800G光模块全球市占率超40%,2024年出货量超100万只,毛利率达45%。1.6T光模块在2024年底小规模量产,硅光方案良率达95%,并送样英伟达测试。此外,公司还拥有LPO技术,功耗降低30%,已获Meta、亚马逊订单,且适配国产AI芯片生态。

③ 华脉科技:公司光无源器件中的光纤阵列有应用于光模块,国内市占率达到31%之高;在光模块领域有一定的技术实力和市场地位,其光模块传输速率突破100gbps,与华为在光通信、数据中心领域存在协同空间。

④ 剑桥科技:CPO光通信的龙头。华为合作,与日本研发团队继续 1.6T 模块的开发工作。

⑤ 光库科技:国内光纤器件龙头,行业内的知名品牌之一;国内唯一实现铌酸锂调制器芯片量产的企业,全球仅三家。

⑥ 华工科技 :拥有自主开发的硅光技术,完成从硅光芯片到模块的全栈研发,单波200g芯片技术达国际先进水平,产品矩阵覆盖1.6t全方案,dsp/lp双技术路径满足数据中心差异化需求,光模块已批量应用于5.5g通信网络及智能网联车领域。

⑦ 仕佳光子:公司的激光器芯片等产品能够配合LPO技术产品的相关功能要求实现更高性能。

⑧ 天孚通信:公司是全球最大的光通信无源器件解决方案厂商之一,已成为各大主流光模块的供应商。

⑨ 源杰科技 :国产光芯片龙头,主要产品为光芯片,覆盖2.5g、10g、25g、50g、100g等不同速率的激光器芯片系列产品,广泛应用于光纤接入、4g/5g移动通信网络和数据中心等领域。

⑩ 光迅科技:全球光器件市场的占有率为5.8%,全球排名第四;光通信器件市场的占有率稳居第一,是国内稀缺的光芯片/器件/模块/子系统领域全覆盖的供应商。

⑪ 易天股份:偏光片贴附设备龙头,光模块高精度贴片机核心厂商。

⑫ 炬光科技:全球微纳光学及光子应用解决方案龙头。

⑬ 联特科技:专注于光通信收发模块的研发、生产和销售,具备了光芯片到光器件、光器件到光模块的设计制造能力。

⑭ 中天科技:400G光模块批量发货;实现0.015mm极细铜线量产,传输损耗达国际领先。聚焦CPO光模块与高速铜缆的协同研发,产品已应用于国内超算中心。

⑮ 博创科技:聚焦硅光子集成技术,与博通、Marvell等厂商合作开发CPO解决方案。400G硅光模块量产,800G方案推进。

⑯ 长飞光纤:布局硅光子与CPO技术融合,推动光模块小型化与低功耗化。400G光模块量产,800G硅光模块小批量交付。

⑰ 太辰光 :全球最大的光密集连接产品制造商之一,其mpo/mtp高密度光纤连接器市场份额位居全球第一,聚焦CPO光模块与高速连接器的协同研发,产品已应用于国内5G基站。

引用参考图片和文献:公众号交换机厂程序员、光机电产业研究、电子工程专辑、光通信PRO、招商证券、国信证券、中泰证券、光大证券、西南证券等公开资料。仅作分享,不代表本人立场,不构成投资建议。

------------------

来源:Aiden的硬科技行研

展开阅读全文