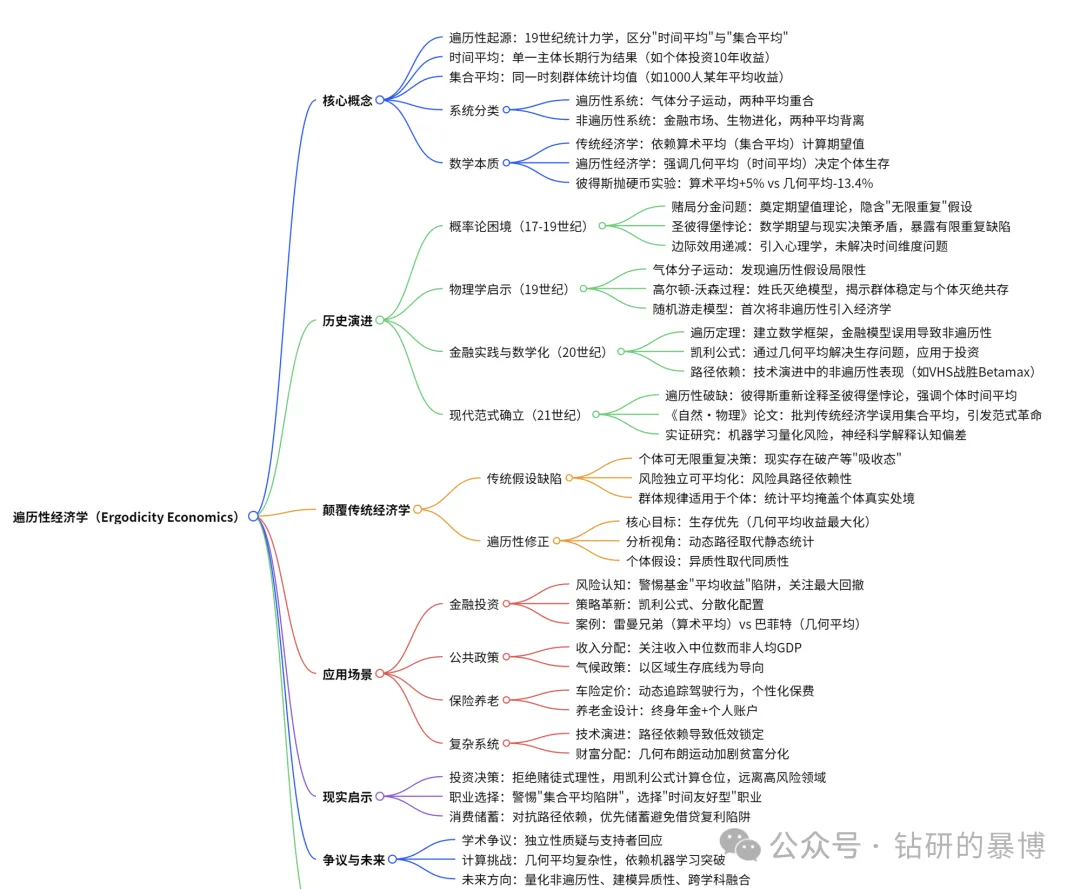

遍历性经济学:基金赚10%你却血亏的认知理论

萝卜学堂

2019年,物理学家奥勒·彼得斯(Ole Peters)在《自然·物理》杂志发表了一篇颠覆性论文,指出传统经济学存在一个根本性漏洞:它混淆了群体的统计规律与个体的生存逻辑。

比如,某基金宣称“过去十年年化收益10%”,但多数投资者却在追涨杀跌中亏损;政府公布“人均收入增长5%”,但70%的民众感觉生活压力反而增大;一场看似“公平”的赌局,从群体统计看盈利概率极高,但若重复参与,个体终将破产——这些矛盾现象的背后,隐藏着经济学中最深刻的认知革命之一:遍历性经济学(Ergodicity Economics)。

这一诞生于统计力学与概率论交叉领域的新兴范式,以“时间平均”与“集合平均”的根本差异为钥匙,揭开了传统经济学模型的底层缺陷。

它不仅颠覆了投资、保险、政策等领域的决策逻辑,更揭示了一个反直觉的真相:在充满不确定性的世界里,群体的“平均成功”可能是统计幻觉,个体的“长期存活”才是真实挑战。

一、核心概念:时间与群体的双重宇宙

1. 遍历性:物理学播下的经济学种子

遍历性(Ergodicity)概念源于19世纪统计力学,用于描述系统状态的“时间平均”与“集合平均”是否等价。物理学家玻尔兹曼发现,若一个封闭系统的时间平均(单个分子长期运动的统计结果)等于集合平均(同一时刻大量分子的状态平均),则该系统具有遍历性。这一性质使得科学家可以通过群体测量推断个体行为。

- 时间平均:单一主体在无限时间内的行为结果(如一个投资者连续交易 10 年的收益);

- 集合平均:同一时刻大量独立主体的统计均值(如 1000 个投资者某一年的平均收益)。

在投资场景中,这里的 “时间平均”,好比一位孤独的投资者,日复一日、年复一年地在交易市场摸爬滚打,最终积累的收益曲线;而 “集合平均”,则像是在某个特定时刻,将 1000 个投资者的收益数据丢进搅拌机,得出的那个看似整齐划一的平均值。标普500指数长期年化收益约10%,但大多数散户因择时错误实际亏损。

在理想的遍历性系统里,比如密闭容器中做无规则运动的气体分子,时间平均与集合平均完美重合,它们遵循着简洁而确定的物理法则。但现实世界中的大多数系统,尤其是金融市场、生物进化历程,都属于非遍历性系统 —— 在这里,两种平均会走向截然不同的方向,就像分道扬镳的旅人,再也无法相遇。

以经典的俄罗斯轮盘赌为例,这场充满死亡气息的游戏,将非遍历性的残酷展现得淋漓尽致。当 100 个人同时参与轮盘赌,左轮枪里只装 1 颗子弹,从集合平均来看,99 人存活,存活率高达 99%,仿佛是一场安全的冒险;

可如果单人重复参与这场赌局,每扣动一次扳机,存活概率就以的速度递减,随着次数增加,死亡阴影如潮水般逼近,最终迎接他的只有必然的毁灭。

这鲜明地印证了:在非遍历性系统中,群体呈现的 “统计安全” 与个体面临的 “必然毁灭”,如同硬币的两面,始终并存。

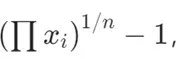

2. 数学本质:算术平均与几何平均的冲突

传统经济学依赖算术平均(集合平均)计算期望值,假设“理性人”追求收益最大化。但遍历性经济学指出,在非遍历性系统中,几何平均(时间平均)才是个体生存的关键。

传统经济学一直笃信算术平均(集合平均)的力量,将其作为计算期望值的核心工具,构建起 “理性人追求收益最大化” 的理论大厦。然而遍历性经济学毫不留情地指出,在非遍历性系统的真实战场上,几何平均(时间平均)才是决定个体生死存亡的关键。

算术平均的公式,适用于彼此独立的事件,它暗含着 “无限重复” 的理想假设,就像在实验室里可以无限次重复的化学实验;而几何平均公式则精准捕捉到复利过程中的路径依赖,更贴近现实世界中财富积累的复杂曲线。

彼得斯设计的抛硬币实验,堪称击碎传统经济学幻想的 “致命一击”。实验规则很简单:抛一枚特殊的硬币,50% 概率赚 60%,50% 概率亏 50%,重复 100 次。

从算术平均计算,收益高达 5%,看似稳赚不赔;但按照几何平均计算,结果却是触目惊心的 -13.4%,100 轮后本金仅剩初始值的 2.65%。这意味着,盲目追求传统经济学推崇的 “期望值最大化”,在非遍历性系统中,就如同饮鸩止渴,是一场缓慢而确定的 “慢性自杀”。这一反差揭示了非遍历性系统的致命性:群体层面的“正期望”与个体层面的“必然毁灭”共存。

二、历史演进:从赌局悖论到科学革命

1. 概率论的困境:期望值的崩塌(17-19 世纪)

- 赌桌上诞生的理论裂痕

- 1654 年,法国贵族梅雷骑士向数学家费马提出 “赌局分金” 难题:一场未完成的赌局,若甲需再赢 2 局、乙需再赢 3 局即可获胜,赌金该如何分配?费马与帕斯卡通过 “期望值” 概念给出解决方案 —— 计算双方获胜概率并按比例分配,这一理论奠定了传统决策理论的数学基础。然而,他们默认 “赌局可无限重复” 的假设,如同在地基中埋下一枚炸弹:现实中,赌徒的本金有限、生命有限,“无限重复” 不过是理论上的空中楼阁。

- 悖论敲响警钟:当数学期望失效

- 1713 年,瑞士数学家尼古拉斯・伯努利提出 “圣彼得堡悖论”:一场赌局若抛硬币第n次首次正面朝上,奖金为元。按期望值计算,奖金的数学期望为,理论上人们应愿意支付任意高价参与。但现实中,几乎无人愿意花超过 20 元下注。这一悖论撕开了期望值理论的致命缺口:纯数学计算无法解释人类在 “有限重复” 中的真实决策逻辑。

- 心理学的补丁与核心矛盾的遗留

- 1738 年,丹尼尔・伯努利试图用 “边际效用递减” 挽救理论危机:随着财富增加,每一元的效用逐渐降低,因此人们对高额奖金的实际估值低于数学期望。这一修正首次将心理学引入经济学,却绕过了最关键的 “时间维度”—— 赌局的 “无限重复” 假设仍未被质疑,个体在 “单次或有限次参与” 中的生存风险依然被忽视。

2. 物理学的启示:遍历性概念的跨学科迁徙(19 世纪)

- 气体分子运动揭开非遍历性面纱

- 1870 年代,玻尔兹曼与麦克斯韦在研究理想气体时发现,虽然单个分子的运动轨迹复杂多变,但大量分子的统计规律(如压强、温度)却呈现稳定性。然而,这种 “集合平均” 的有效性依赖于 “遍历性假设”—— 即单个分子在无限时间内会遍历所有可能状态。但现实中,多数物理系统(如带有吸收边界的容器)并不满足遍历性,这意味着时间平均与集合平均可能永远无法统一。这一发现如同一束光,照亮了经济学困境的本质:经济系统中的个体(如企业、投资者)同样面临 “吸收态”(破产、死亡),无法实现 “无限重复”。

- 姓氏灭绝的微观隐喻

- 1875 年,弗朗西斯・高尔顿与亨利・沃森通过 “高尔顿 - 沃森过程” 研究姓氏传承:假设每个家庭生育男孩的概率为p

- ,女孩为1−p,当p≤0.5时,尽管群体期望的姓氏数量保持稳定,但单个姓氏因随机事件(如连续生女)灭绝的概率高达 100%。这一模型揭示了非遍历性的核心特征:群体统计的 “稳定” 与个体命运的 “灭绝” 可以共存,恰似金融市场中 “平均收益” 与 “个体亏损” 的悖论。

- 经济学的第一次触电:随机游走与市场波动

- 1900 年,法国数学家路易・巴舍利耶在博士论文《投机理论》中提出,股票价格遵循 “随机游走模型”,其波动具有 “马尔可夫性”(未来价格仅取决于当前状态,与历史无关)。这一理论首次将物理学中的 “非遍历性” 概念引入经济学 —— 股票价格的 “时间路径” 不可预测,单一投资者的收益轨迹与市场整体均值可能长期背离,传统经济学的 “均衡假设” 在真实市场波动面前摇摇欲坠。

3. 数学化与金融实践:从理论到工具(20 世纪)

- 数学基石的奠定与金融模型的异化

- 1930 年代,冯・诺依曼与伯克霍夫通过 “遍历定理” 为遍历性建立严格数学框架,指出在遍历性系统中,时间平均与集合平均几乎处处相等。然而,金融学却借用这一理论走向了反面:几何布朗运动(GBM)成为资产定价的标准模型,其核心公式中的 “乘性噪声”意味着,资产价格的微小波动会因复利效应被放大,导致时间平均与集合平均必然分离。换言之,金融模型从诞生起就内置了 “非遍历性” 基因,但传统经济学却长期视而不见。

- 凯利公式:用几何平均挑战期望值霸权

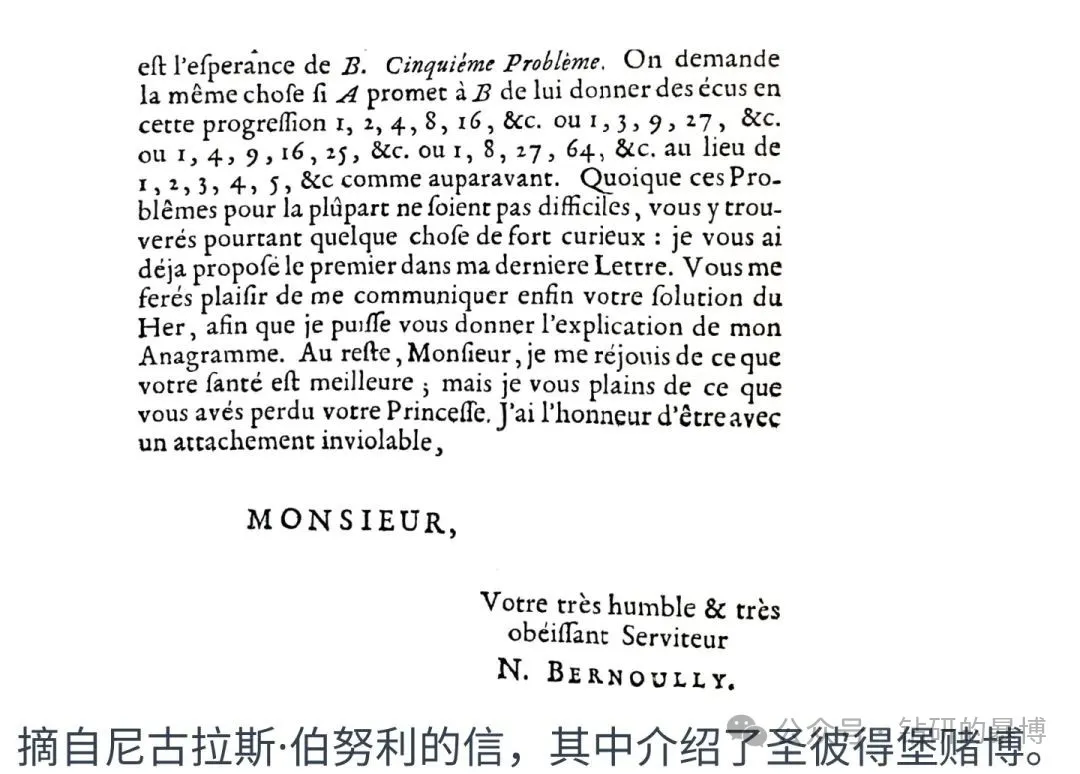

- 1956 年,贝尔实验室工程师约翰・凯利针对通信噪声问题提出 “凯利公式”,其核心思想被迅速引入投资领域:(f∗为最优仓位,p为胜率,b为赔率)。该公式通过最大化几何平均收益,解决了 “在非遍历性系统中如何避免破产” 的难题。例如,若某投资胜率 60%、赔率 1:1(b=1),凯利公式建议下注 20% 本金,而非满仓追求算术平均最大化。这一工具直接挑战了 “期望值至上” 的传统智慧,成为华尔街对冲基金的生存法则。

- 复杂系统革命:从物理到经济的路径依赖

- 1980 年代,圣达菲研究所的学者们将非遍历性研究推向新高度。他们发现,经济中的技术演进(如 VHS 录像带战胜 Betamax)并非由技术优劣决定,而是受制于历史偶然形成的 “路径依赖”—— 一旦某技术因早期优势占据市场,即使存在更优选项,系统也会锁定在低效状态。这种 “锁定效应” 正是非遍历性的典型表现:过去的随机事件会永久改变未来路径,群体最优与个体选择之间并无必然联系。

4. 现代范式的确立:从物理学回到经济学(21 世纪)

- 用遍历性破缺重构经济学逻辑

- 2011 年,奥勒・彼得斯在圣达菲研究所发表研究,以 “遍历性破缺” 重新诠释圣彼得堡悖论。他指出,传统经济学误用集合平均(群体视角)替代时间平均(个体视角):若赌局由单个参与者重复进行,其实际收益的几何平均远低于集合平均的算术期望,因此理性人必然拒绝参与。这一修正直指传统经济学的根基:个体的决策目标应为 “时间平均收益最大化”,而非 “集合平均收益最大化”,前者确保生存,后者导致毁灭。

- 《自然・物理》的呐喊:批判遍历性谬误

- 2019 年,彼得斯在《自然・物理》发表《经济学中的遍历性问题》,尖锐批判传统经济学将 GDP 增长、人均收入等 “集合平均指标” 等同于个体财富积累的做法。他以 “财富分配模型” 为例:假设群体财富呈几何布朗运动增长,集合平均财富上升,但个体财富的时间平均可能因路径差异持续下降,导致 “统计上增长,现实中衰退” 的荒诞结局。这一研究引发学界震动,被视为遍历性经济学成为独立范式的宣言。

- 从理论到现实:实证研究的崛起

- 进入 2020 年代,遍历性经济学从象牙塔走向现实应用。机器学习算法被用于量化金融市场的 “时间 - 集合平均缺口”,例如通过随机森林模型预测不同投资者的收益路径分化;神经科学研究则揭示,人类大脑天生偏好 “集合平均思维”(如被基金的历史平均收益吸引),而非 “时间平均思维”(关注最大回撤与生存概率),这种认知偏差正是非遍历性风险被忽视的心理根源。

从 17 世纪赌局中的数学猜想,到 21 世纪《自然》期刊上的范式革命,遍历性经济学的演进史恰似一场漫长的 “去理想化” 旅程。它用物理学的严谨、数学的冷峻和现实的残酷,告诉我们一个简单却颠覆性的真理:经济学的起点不应是 “无限重复的理想人”,而应是 “有限生命的真实个体”。当我们学会用时间的维度丈量世界,那些被 “平均” 掩盖的生存危机,才会真正浮出水面。

三、颠覆传统:经济学的范式革命

在传统经济学的大厦中,三大假设如同基石般支撑着整个理论体系。然而,遍历性经济学的出现,却如同一场精准的地质勘探,揭示出这些基石下隐藏的巨大裂隙。

传统经济学的第一个假设 —— 个体可无限重复决策,在现实世界中遭遇了残酷的挑战。企业破产、投资者血本无归、个体生命终结等 “吸收态” 的存在,彻底击碎了 “无限重复” 的幻想。就像一家初创企业,在激烈的市场竞争中一旦资金链断裂,宣告破产,它就永远失去了重新开始的机会,无法像传统模型假设的那样,无限次地重启决策。

第二个假设,即风险独立且可平均化,同样与现实背道而驰。风险从来不是孤立存在的,它具有强烈的路径依赖性。例如,投资者在经历一次重大亏损后,不仅本金大幅缩水,后续能够承担风险的能力也随之降低,进而影响其投资决策和收益潜力,这与传统模型中风险可简单平均化的设想大相径庭。

而第三个假设 —— 群体规律适用于个体,更是在贫富分化加剧、社会不平等凸显的当下,暴露出其荒谬性。“人均收入” 等看似美好的统计数字,常常掩盖了多数人实际收入下降的残酷现实,让个体在追求 “平均成功” 的道路上迷失方向。

面对这些传统经济学的缺陷,遍历性经济学提出了深刻且具有革命性的修正。

首先,它将生存优先于最大化作为核心目标。传统经济学一味追求期望值(算术平均)的最大化,鼓励人们冒险以获取更高收益;而遍历性经济学则强调最大化几何平均收益,因为在充满不确定性的世界里,避免 “归零风险” 才是确保个体长期生存的关键,就像凯利公式通过精确计算仓位,帮助投资者在追求收益的同时,将破产风险控制在可承受范围内。

其次,遍历性经济学用动态路径取代静态统计。传统模型往往只关注某一时刻的群体快照,例如市场均值,忽视了个体收益随时间变化的具体路径;而遍历性模型则聚焦于个体收益路径,深入分析复利增长过程中的波动性,因为正是这些波动决定了个体最终能否在长期竞争中存活下来。

最后,它以异质性取代同质性。传统经济学假设所有个体无差异,使用 “代表性 agent” 模型简化复杂的经济现象;但遍历性经济学从现实出发,承认个体在财富、风险承受能力、信息获取等方面存在巨大差异,这些差异正是导致经济结果分化的重要原因。

四、应用场景:从华尔街到政策大厅

遍历性经济学的影响力,早已超越了理论探讨的范畴,在金融投资、公共政策、保险养老以及复杂系统等诸多领域引发了深刻变革。

在金融投资领域,遍历性经济学掀起了一场风险认知与投资策略的双重革命。基金公司常常宣传的 “平均收益”,本质上是集合平均,它就像一个精心编织的美丽谎言,掩盖了投资过程中的巨大风险。个体投资者如果只关注这一数字,而忽视 “最大回撤”,往往会在市场波动中遭受重创。

以 2008 年全球金融危机为例,美股暴跌 50%,多数投资者因无法承受巨大损失而割肉离场,根本无法坚持到市场反弹。雷曼兄弟的破产更是一个典型案例,其通过高杠杆追求算术平均收益,表面上风光无限,但在非遍历性的金融市场中,几何平均收益为负,最终走向覆灭;而巴菲特凭借 “安全边际” 原则,始终将风险控制在较低水平,成功规避非遍历性风险,实现长期稳定收益。

在投资策略革新方面,凯利公式成为了投资者的制胜法宝。例如,当某投资胜率 60%、赔率 1:1 时,根据凯利公式计算出的最优下注比例为 20%,而非满仓操作,这样既能保证获取收益,又能确保长期复利增长。

此外,资产配置的分散化原则也得到了进一步强化,通过合理搭配股票、债券等不同资产,降低单一资产的非遍历性风险,构建稳健的投资组合。

公共政策领域也因遍历性经济学的引入,开始重新审视政策制定的逻辑。在收入分配方面,单纯追求人均 GDP 增长的目标,可能会产生严重的误导。人均 GDP 增长 5% 的亮眼数据背后,可能隐藏着 70% 人群收入下降的残酷现实。因此,政策制定者应更加关注收入中位数,从个体视角出发,切实改善大多数人的生活水平。

例如,某国 “平均工资” 的增长,实际上是少数富豪收入飙升的结果,多数工薪阶层的实际购买力反而下降,这种 “平均暴政” 严重影响了社会公平与稳定。

在气候政策方面,全球平均升温 2℃的目标看似可控,但在非遍历性的气候系统中,热带地区可能升温 6℃,导致生态系统崩溃。因此,政策制定应摒弃 “全球统计平均” 的思维,以 “区域生存底线” 为导向,制定更具针对性和有效性的气候政策。

保险与养老行业也在遍历性经济学的指导下,开启了时间维度上的再平衡之旅。在车险定价中,传统模型依据 “群体事故率” 统一设定保费,完全忽视了新手司机风险是老手 5 倍的个体差异。而基于遍历性经济学的车险方案,通过车载 GPS 动态追踪驾驶行为,实时调整保费,例如急刹车频率高的司机保费上浮,这种个性化定价方式更加公平合理,也更符合实际风险状况。

在养老金设计方面,基于平均寿命的固定发放模式存在明显缺陷,可能导致长寿者资金短缺,而早逝者 “多交少领”。遍历性经济学提出的解决方案是将终身年金(确保个体活多久领多久)与个人账户(覆盖个体差异)相结合,为老年人提供更可靠、更灵活的养老保障。

在复杂系统领域,遍历性经济学为理解技术演进和财富分配提供了全新视角。技术演进过程中,VHS 战胜 Betamax 并非因为技术更优,而是由于历史偶然因素形成的路径依赖,这一经典案例充分体现了非遍历性系统的 “锁定效应”。这启示政府在芯片、新能源等关键领域,应适时干预,避免市场锁定在低效路径上,影响整个产业的发展。

在财富分配方面,个体财富遵循几何布朗运动,集合平均增长的表象下,是贫富分化不断加剧的现实。全球前 1% 人群掌握 45% 财富的背后,是少数人因 “幸运路径” 积累巨额财富,而多数人因风险暴露逐渐被淘汰的残酷事实。

五、现实启示:普通人的非遍历性生存指南

遍历性经济学不仅是学术研究的前沿理论,更为普通人在充满不确定性的世界中生存提供了实用的指南。

在投资决策方面,普通人必须拒绝 “赌徒式理性”。遍历性经济学的黄金法则明确指出,任何存在 “破产概率” 的策略,即便概率极低,如 1%,从时间平均的角度来看,最终也必然失败。

在实际操作中,投资者应学会运用凯利公式计算合理仓位,始终保留 “生存本金”,例如将总资金的 20% 作为安全垫,确保在市场波动时有足够的资金东山再起。同时,要坚决远离 “黑天鹅密集区”,像高杠杆加密货币合约、单一行业押注等高风险投资,这些领域看似充满诱惑,但隐藏着巨大的非遍历性风险,一旦遭遇危机,投资者可能血本无归。

职业选择同样需要警惕 “集合平均陷阱”。高薪但高风险行业,如创业、投行,常常充斥着 “平均成功故事”,这些故事就像绚丽的烟花,吸引着无数人投身其中,然而其背后 90% 的失败率却鲜为人知。遍历性思维提醒我们,应选择 “时间友好型” 职业,如技术专家、医生等。这类职业的技能积累具有复利效应,随着时间的推移,从业者的经验和能力不断提升,价值也随之增长,而不是依赖短期的机会和运气。

在消费与储蓄方面,普通人要学会对抗路径依赖。现代消费主义常常通过分期消费等手段,营造出 “低月供” 的假象,实际上却通过复利放大了总成本。例如,12 期免息分期的实际年化利率可能高达 15%,消费者在不知不觉中承担了高额利息。基于遍历性经济学的策略是优先储蓄,用 “几何平均思维” 规划长期支出,提前存钱购买所需物品,而非依赖借贷消费,这样才能避免陷入债务陷阱,实现财务的长期稳定。

六、争议与未来:遍历性经济学的挑战与可能

遍历性经济学自诞生以来,在学术界引发了广泛的讨论,既收获了众多赞誉,也面临着诸多争议与挑战。

在学术争议方面,部分学者对遍历性经济学的独立性提出质疑。他们认为,遍历性经济学的核心观点可以被动态规划、行为经济学等现有理论所涵盖,缺乏成为独立范式的价值。然而,遍历性经济学支持者回应称,它提供了更为简洁且有力的数学框架,直击传统经济学模型的 “遍历性谬误” 这一根本缺陷,从全新的视角解释经济现象,具有不可替代的理论价值。

此外,遍历性经济学在数学计算上的复杂性也成为其推广应用的障碍。由于几何平均计算涉及乘性噪声,分析难度远高于传统加性模型,这在一定程度上限制了其在政策制定等实际应用中的普及。

不过,随着机器学习算法的不断发展,如随机森林等技术的应用,正在逐步突破计算瓶颈,实现对非遍历性风险的实时量化,为遍历性经济学的应用提供了新的可能。

展望未来,遍历性经济学有着广阔的发展空间。首先,量化非遍历性将成为重要研究方向,学者们致力于开发 “遍历性指数”,通过量化指标衡量系统偏离遍历性的程度,例如计算金融市场的 “时间 - 集合平均缺口”,为风险评估和决策制定提供更直观的依据。

其次,在建模方面,将更加注重异质性,把年龄、财富、风险偏好等个体差异纳入宏观经济模型,使模型更贴近现实,提高预测和决策的准确性。

最后,跨学科融合将成为趋势,遍历性经济学将与神经科学等领域深入合作,研究 “非遍历性认知偏差”,解释人类为何在决策过程中普遍偏好集合平均思维,从而为经济学理论和实践提供更坚实的行为基础。

参考文献

- Peters, O. (2019). The Ergodicity Problem in Economics. Nature Physics.

- Kelly, J. L. (1956). A New Interpretation of Information Rate. Bell System Technical Journal.

- 布莱恩·亚瑟. (2018). 技术的本质:技术是什么,它是如何进化的 . 中信出版社.

- 彼得·伯恩斯坦. (2008). 与天为敌:风险探索传奇 . 机械工业出版社.

---

**小提示**:投资有风险,入市需谨慎。本文仅供参考,不构成任何投资建议哦!

来源:钻研的暴博

展开阅读全文